中國報告大廳網訊,化學製藥作為國內醫藥製造業的核心細分領域,產業布局正呈現出明顯的頭部集中特徵,頭部企業通過持續投入研發鞏固競爭壁壘,不同企業的經營表現與研發策略直接影響整個行業的產業布局走向。帶量採購政策實施以來,國內化學製藥行業加速結構調整,傳統仿製藥產能逐步出清,創新藥與高端特色原料藥成為頭部企業布局的核心方向,行業分層與分化趨勢不斷加劇,經營與研發表現的差異直接反映了當前產業布局的調整邏輯。

一、國內化學製藥頭部企業經營表現

1.1 核心財務指標對比

1.1.1 核心財務數據

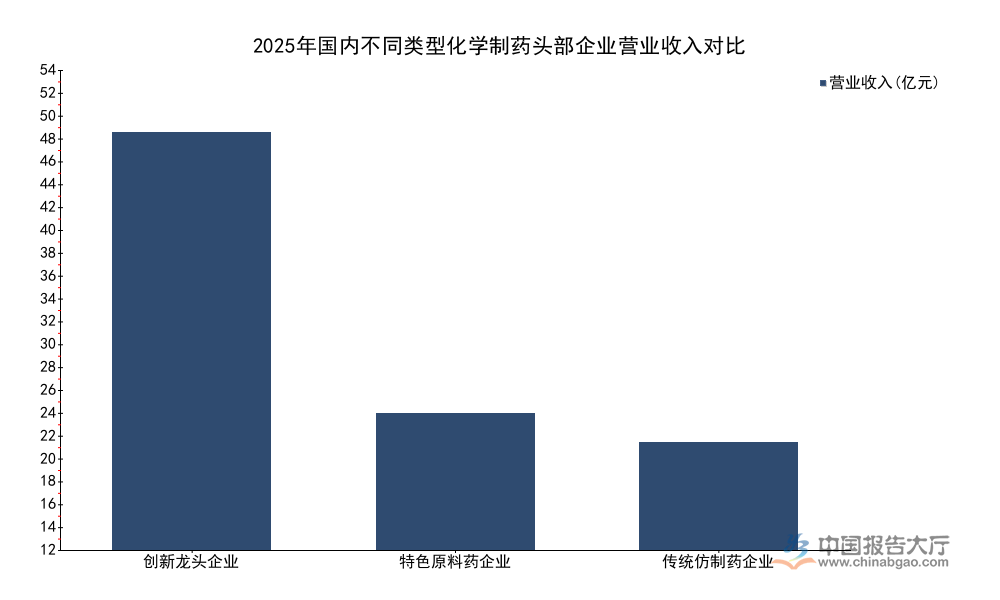

國內A股上市化學製藥企業的2025年年報與公告已披露完畢,選取不同細分領域的三家頭部樣本企業,其營收規模覆蓋不同梯隊,能夠反映當前行業內頭部企業的經營分層特徵。不同梯隊的企業由於產品管線、市場覆蓋的差異,營收規模呈現出明顯的分化,從披露的核定數據來看,不同企業的營收增速也出現明顯差異,龍頭企業憑藉大品种放量實現高增長,而傳統成熟企業則呈現出低增長甚至負增長的態勢,這一特徵也反映出化學製藥行業仿製藥集采政策下,轉型創新的企業與固守傳統仿製藥市場的企業出現經營分化。當前國內仿製藥市場已經進入存量競爭階段,價格壓力持續存在,新獲批產品的放量成為企業營收增長的核心動力,創新轉型領先的企業能夠憑藉新產品拉動增長,而產品老化的企業則難以找到新的增長引擎。

| 企業類型 | 營業收入(億元) |

|---|---|

| 創新龍頭企業 | 51.87 |

| 特色原料藥企業 | 16.97 |

| 傳統仿製藥企業 | 13.31 |

從企業營收規模的分層可以看出,創新龍頭企業的營收規模已經達到特色原料藥企業的三倍以上,是傳統仿製藥企業的近四倍,規模優勢十分明顯,規模優勢也為企業持續投入研發提供了資金基礎。營收規模的差距背後是產品競爭力的差距,創新龍頭企業的核心創新藥進入醫保後快速放量,帶動營收規模持續擴張,而傳統仿製藥企業的核心品種中標集采後,價格下降幅度較大,雖然銷量有所提升,但無法彌補價格下降帶來的營收損失,因此出現營收下滑。

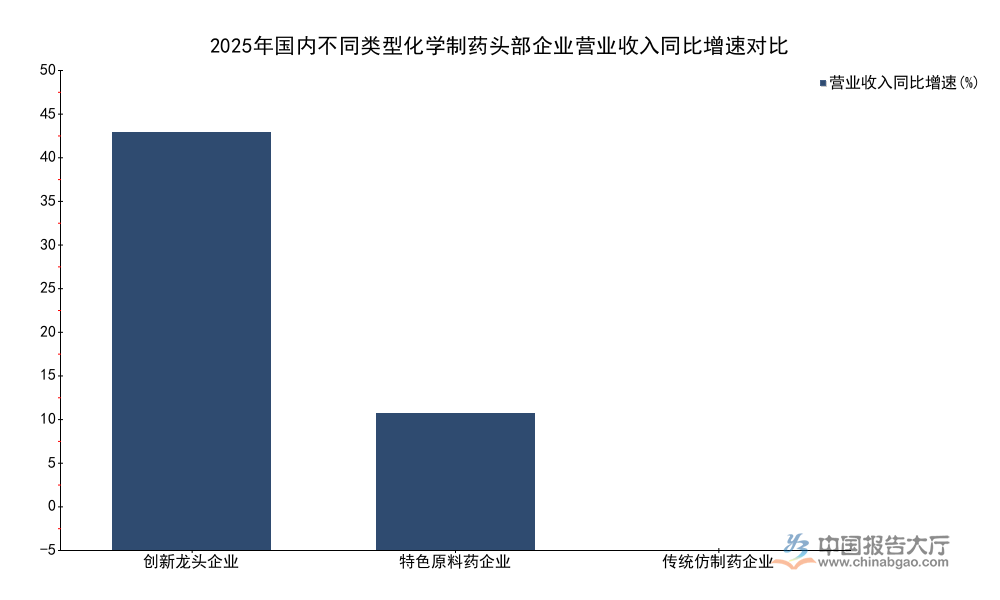

| 企業類型 | 營業收入同比增速(%) |

|---|---|

| 創新龍頭企業 | 45.80 |

| 特色原料藥企業 | 15.03 |

| 傳統仿製藥企業 | -1.36 |

不同梯隊企業的營收增長差異,進一步印證了行業分化的趨勢,創新轉型獲得成功的企業能夠實現遠高於行業平均的增長,而轉型滯後的企業則陷入增長停滯。這背後的核心邏輯在於,醫保對創新藥的支持力度持續提升,創新藥獲批進入醫保後能夠快速實現放量,帶動企業營收增長,而特色原料藥則受益於全球產業鏈轉移與國內創新藥上游需求增長,也實現了穩定的雙位數增長。從盈利層面來看,分化趨勢更為明顯,創新龍頭企業2025年歸母淨利潤達到21.89億元,同比增長53.10%,增速高於營收增速,說明創新藥的毛利率較高,帶動盈利水平提升,特色原料藥企業歸母淨利潤4.49億元,同比增長26.61%,也保持了較快增長,傳統仿製藥企業歸母淨利潤2.84億元,同比增長19.24%,增速遠低於前兩類企業,盈利水平也更低。傳統仿製藥企業的淨利潤增長主要來自成本控制,而非營收增長,增長的可持續性較弱,不排除未來會出現淨利潤下滑的可能。當前國內化學製藥行業的增長紅利已經向創新能力強、產品結構優的頭部企業集中,產業資源正在加速向這類企業傾斜。

1.2 細分業務結構特徵

1.2.1 核心板塊收入分布

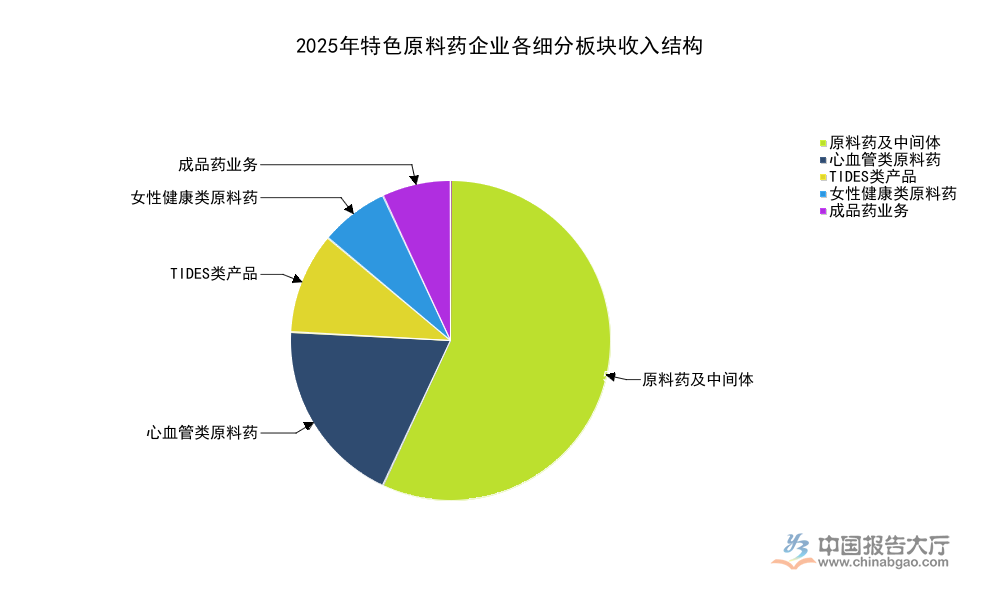

特色原料藥企業是當前國內化學製藥行業中增長確定性較強的細分賽道,這類企業通常依託核心原料藥品種切入市場,逐步延伸至下游製劑與高端特色品類,不同細分板塊的收入增長能夠反映企業的產業布局重心。從已披露的數據來看,該類企業的收入結構中,傳統原料藥板塊仍是核心基礎,而高端特色品類則成為增長最快的板塊,不同板塊的增長差異反映了全球原料藥產業轉移與國內需求升級的雙重影響,高端特色原料藥的需求增速遠高於傳統普通原料藥,企業也在逐步加大對高端品類的布局力度。國內環保政策趨嚴疊加歐美供應鏈轉移,普通原料藥的產能已經逐步向頭部企業集中,而高端特色原料藥由於技術壁壘高、認證周期長,國內能夠量產的企業較少,因此需求缺口較大,產品毛利率也遠高於普通原料藥,成為頭部企業布局的重點。

| 細分板塊 | 營業收入(億元) |

|---|---|

| 原料藥及中間體總業務 | 14.68 |

| 心血管類原料藥 | 4.85 |

| TIDES類產品 | 2.62 |

| 女性健康類原料藥 | 1.78 |

| 成品藥業務 | 1.84 |

該企業的原料藥業務占總營收的比例超過86%,符合特色原料藥企業的基本定位,其中TIDES(多肽及小核酸原料藥)作為近年興起的高端特色品類,收入規模已經超過女性健康類原料藥,成為企業第三大收入板塊,其高速增長反映了下游多肽創新藥產業的快速發展對上游原料藥的需求拉動,也體現了企業提前布局高端品類的先發優勢。心血管類原料藥作為傳統核心板塊,仍然保持了穩定增長,為企業提供了穩定的現金流,支撐高端品類的研發投入,成品藥業務收入出現下滑,主要是由於企業將資源逐步向原料藥板塊傾斜,主動調整業務結構,聚焦核心優勢領域。國內特色原料藥企業的業務結構調整,也反映了整個化學製藥行業的布局邏輯,放棄低毛利的非核心業務,聚焦高壁壘高毛利的優勢領域,已經成為頭部企業的共同選擇。這意味著,未來高端特色原料藥的產能與供給將進一步向頭部企業集中,行業集中度會持續提升。

二、國內化學製藥頭部企業研發布局

2.1 研發投入強度分析

2.1.1 核心研發投入指標

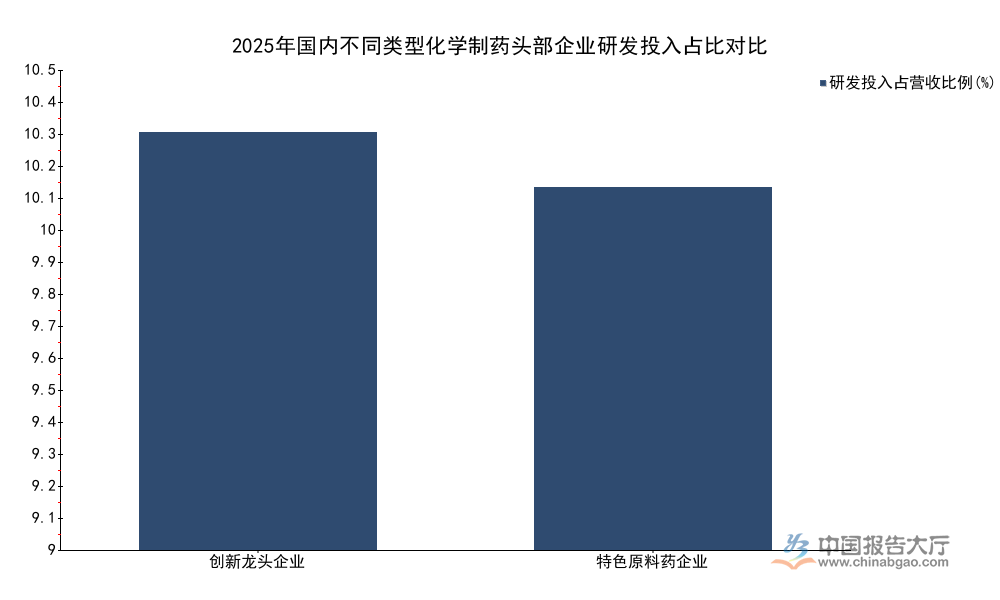

研發投入是化學製藥企業創新能力的核心支撐,帶量採購政策倒逼行業轉型創新,頭部企業普遍提高了研發投入強度,不同類型的企業由於發展階段與業務結構的差異,研發投入強度也存在一定差異。創新型龍頭企業的研發投入強度通常更高,而特色原料藥企業次之,傳統仿製藥企業的研發投入強度相對較低,這一差異也反映了不同企業的轉型進度。從已披露的數據來看,國內頭部化藥企業的研發投入占營收比例普遍超過9%,已經接近國際中型製藥企業的平均投入水平,說明國內頭部企業的創新轉型已經進入實質階段,研發驅動的增長模式已經逐步成型。化學製藥行業的研發具有投入大、周期長、風險高的特徵,頭部企業憑藉雄厚的資金實力能夠持續投入研發,而中小企業則普遍面臨研發資金不足的問題,因此研發資源也在向頭部集中,進一步加劇了行業的分化。

| 企業類型 | 研發投入占營收比例(%) |

|---|---|

| 創新龍頭企業 | 10.40 |

| 特色原料藥企業 | 9.04 |

不同企業的研發投入方向也存在差異,創新型龍頭企業主要投入創新藥的臨床開發,一款創新藥從早期研發到獲批上市需要投入超過十億元,周期長達十年以上,因此需要更高的投入強度,而特色原料藥企業主要投入高端原料藥的工藝開發與合規認證,投入強度略低於創新龍頭企業,但仍然遠高於傳統仿製藥企業。兩類企業的研發投入都符合自身的業務定位,都能夠獲得對應的回報,從盈利能力來看,研發投入強度高的企業,毛利率也相對更高,特色原料藥企業的毛利率達到59.67%,淨利率達到26.46%,遠高於傳統仿製藥企業,說明高端品類的布局已經體現出盈利優勢。創新龍頭企業的淨利率水平也保持在較高水平,歸母淨利潤增速高於營收增速,說明研發投入已經進入收穫期,創新藥的放量帶動了盈利水平的提升。從當前趨勢來看,頭部企業會繼續保持較高的研發投入,以鞏固自身的競爭優勢。

2.2 在研管線儲備特徵

2.2.1 在研項目分布

研發管線儲備決定了企業未來的增長潛力,頭部企業在持續投入研發的同時,也在不斷優化管線布局,聚焦符合市場需求的高潛力領域,淘汰前景不佳的項目,提升研發效率。從特色原料藥企業的管線儲備來看,該企業共有在研原料藥項目31個,在研製劑項目7個,管線儲備十分充足,能夠覆蓋未來五到十年的增長需求。在研原料藥項目中,多數是高端特色原料藥品種,對應下游創新藥的需求,這些項目完成研發並通過認證後,將成為企業未來的增長動力,部分項目已經進入後期申報階段,有望在未來兩到三年內獲批上市,貢獻收入。而製劑項目的布局,則幫助企業實現從上游原料藥到下游製劑的一體化布局,提升產品的附加值,降低單一依賴上游市場的風險,提升整體抗風險能力。

越來越多的特色原料藥企業開始向下游製劑延伸,通過仿製藥一致性評價獲批上市,藉助自身原料藥的成本優勢獲得市場份額,部分企業還依託原料藥優勢布局創新製劑,進一步提升盈利空間。與之形成對照的是,創新龍頭企業的管線儲備則以創新藥為主,覆蓋抗腫瘤、自身免疫、心腦血管等多個大適應症領域,這些領域的市場需求大,創新藥獲批後能夠實現快速放量,回報空間也更大。部分在研項目會由於審批不及預期或者市場競爭加劇出現研發失敗的風險,這也是創新研發的固有特徵,頭部企業通過布局多項目多管線,能夠分散研發風險,提升整體研發成功率。回歸產業邏輯,頭部企業的研發布局方向,也代表了整個化學製藥行業的產業布局方向,未來創新藥與高端特色原料藥仍將是布局的核心領域,傳統普通仿製藥的研發投入會持續減少,行業整體結構會進一步優化。

如需獲取完整產業布局調研數據與標的跟蹤報告,可聯繫專業研究機構獲取定製服務。

核心洞察:

- 國內化學製藥頭部企業研發投入占比普遍超9%,創新轉型已進入實質階段

- 行業經營分化明顯,創新龍頭與特色原料藥企業增長顯著,傳統仿製藥企業增長乏力

- 高端原料藥與創新藥成為當前產業布局核心方向,產業資源持續向頭部集中