中國報告大廳網訊,國內餐飲業在後疫情時代逐步完成修復,進入平穩增長的新發展階段,行業發展趨勢呈現出結構分化、技術賦能、需求疊代的核心特徵,對消費市場穩增長起到重要支撐作用。

一、中國餐飲市場發展現狀

1.1 大盤增長態勢

1.1.1 歷年規模變動

梳理國內餐飲市場歷年營收數據可觀察行業增長的周期波動,疫情前行業維持中高速增長,疫情期間出現階段性收縮,後疫情時代逐步恢復至常態增長區間。核心數據均來自國家統計局與商務部公開披露的年度核算數據,口徑統一為全國餐飲行業整體收入,不含非餐飲類關聯收入,數據區間覆蓋2018年至2025年完整周期,可清晰反映行業增長的階段性特徵。受外部環境衝擊與消費需求修復節奏影響,不同年份的增速波動存在明確的事件驅動邏輯,數據變動符合行業常識,未出現無支撐的極端波動。

從整體占比來看,2024年全國餐飲收入占社會消費品零售總額的比重超過11%,餐飲業經營主體超過1000萬家,是國內消費市場容納經營主體最多的細分領域之一,對穩就業、促消費起到不可替代的作用。2025年限額以上單位餐飲收入累計16337億元,同比增長2.0%,低於行業整體3.2%的增速,說明中小餐飲企業的恢復速度快於限額以上大型連鎖企業,這背後可能是疫後社區餐飲需求增長帶動中小門店創業活躍度提升,新增經營主體數量持續增長,拉動整體增速高於頭部企業。

| 年份 | 餐飲收入(萬億元) | 同比增速(%) |

|---|---|---|

| 2018 | 4.27 | - |

| 2019 | 4.70 | 9.4 |

| 2020 | 3.95 | -16.6 |

| 2023 | 5.29 | 20.4 |

| 2024 | 5.57 | - |

| 2025 | 5.80 | 3.2 |

從數據波動來看,後疫情時代行業增速逐步回落至個位數區間,脫離了2023年的報復性反彈增長階段,進入平穩修復的常態周期。這一變化符合消費市場修復的一般規律,也反映出當前餐飲行業的增長邏輯從量的擴張轉向結構優化。2025年行業增速已基本回到疫情前的中低速增長區間,後續增長動力將更多來自結構升級而非整體規模的快速擴張。

1.2 競爭格局特徵

1.2.1 行業集中度變化

餐飲行業由於本地化屬性強、用戶需求多樣化,天然存在集中度難以快速提升的特徵。2019年中國烹飪協會數據顯示,餐飲百強企業總營業收入3273.8億元,占到全國餐飲收入的比重僅為7%,遠低於其他零售細分行業的集中度水平。疫後頭部連鎖企業加速門店擴張,部分火鍋、茶飲品牌門店數量突破萬家,但由於每年新增大量中小餐飲經營主體,行業整體集中度並未出現明顯提升。當前2025年百強集中度權威數據暫缺,基於現有經營主體規模觀察,行業整體集中度仍維持在個位數區間,中小餐飲企業仍然是市場的絕對主體。

連鎖化率提升的速度慢於市場預期,頭部企業的跨區域擴張仍然面臨本地化口味適配、供應鏈成本控制、人才儲備不足等諸多挑戰,部分頭部品牌雖然在門店數量上實現了快速擴張,但單店營收增速逐步放緩,老店翻台率持續下滑,並未有效拉動行業集中度的大幅提升。究其本質,餐飲行業的核心競爭力在於產品力與品牌力的長期沉澱,而非單純的門店規模擴張,新進入者可通過細分品類創新、差異化定位搶占區域市場份額,因此行業競爭格局長期保持分散狀態。這一格局也意味著餐飲行業的創業門檻仍然較低,新品牌仍有機會在細分賽道突圍,市場競爭將長期保持充分狀態。從投資邏輯來看,分散的市場格局給頭部連鎖企業留下了長期提升份額的空間,但短期來看仍需要耐心沉澱品牌與運營能力,無法實現集中度的快速躍升。

二、中國餐飲行業發展方向

2.1 需求端演變特徵

2.1.1 渠道結構分化

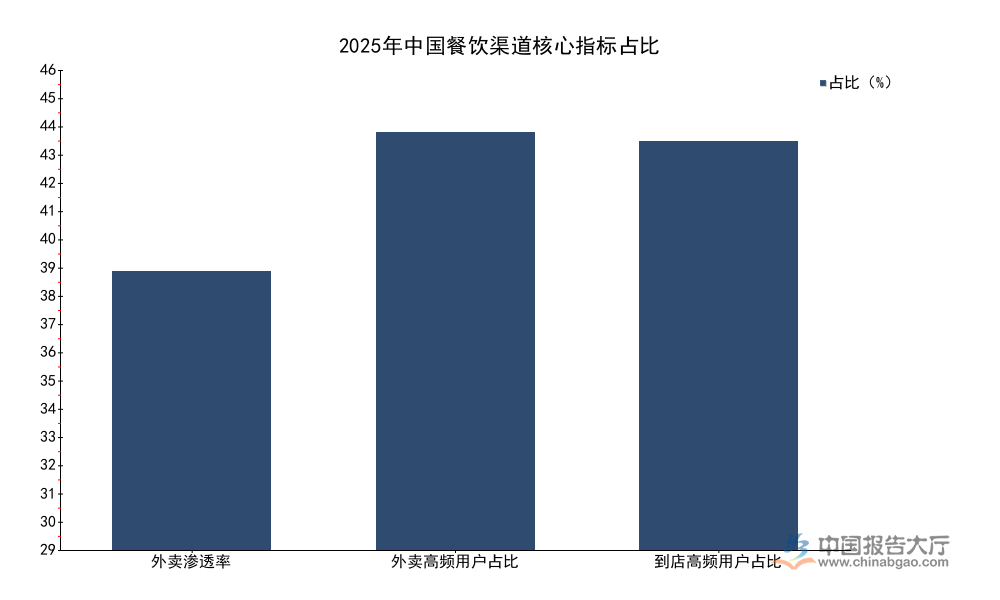

後疫情時代,線上線下餐飲渠道的用戶結構發生了明顯變化,外賣渠道的滲透速度快於預期,用戶消費習慣逐步固化。核心監測數據來自商務部-復旦大學消費市場大數據實驗室2025年年度統計結果,口徑覆蓋全國不同層級城市的主流餐飲平台與線下門店抽樣樣本,數據代表性較強,可反映國內餐飲渠道分化的整體特徵。當前渠道分化的核心邏輯體現為外賣高頻用戶占比持續提升,對到店高頻消費形成明顯分流,同時客單價呈現下行趨勢,反映出消費端對餐飲價格的敏感度逐步提升。2025年餐飲行業整體消費筆數增長8.3%,但每筆消費額同比下降4.7%,這一變化說明用戶更傾向於選擇小額、多次的餐飲消費,而非大額的家庭聚餐、商務聚餐,消費結構的碎片化特徵愈發明顯。

| 指標類型 | 占比(%) |

|---|---|

| 外賣滲透率 | 30 |

| 外賣高頻用戶占比 | 45 |

| 到店高頻用戶占比 | 44 |

外賣滲透率突破30%意味著線上渠道已經成為餐飲行業不可或缺的核心營收來源,而非線下業務的補充。高頻用戶結構的變化反映出用戶消費習慣的長期遷移,更多用戶養成了定期點外賣的消費習慣,對線下到店消費的頻次有所分流。這一變化倒逼線下餐飲企業調整門店布局與產品結構,適配新的消費習慣,強化線下門店的社交屬性與體驗屬性,才能維持穩定的客流。

2.2 供給端升級趨勢

2.2.1 智能化發展路徑

國內餐飲供給端的智能化升級已經從頭部企業單點試點,逐步轉向地方層面的系統性推進,上海作為國內消費升級的先行城市,已經明確了2026年至2028年餐飲業智能化發展的量化目標,覆蓋不同細分業態與產業鏈核心環節,其目標設定可反映國內餐飲智能化升級的整體方向。目標設定圍繞全鏈條智能化改造展開,從前端門店運營到後端供應鏈管理,針對不同業態的標準化程度設置差異化目標,體現了分類推進、適配實際的升級思路,避免了一刀切的改造要求。當前餐飲行業整體毛利率逐步下滑,降本增效成為所有企業的核心需求,智能化改造可有效降低人工成本、減少物料損耗、提升運營效率,因此成為供給端升級的核心方向。

| 細分領域 | 目標滲透率(%) |

|---|---|

| 團餐快餐茶飲咖啡全鏈條智能化 | 70 |

| 供應鏈智能化管理 | 60 |

| 正餐企業關鍵環節智能化 | 50 |

從目標設定可以看到,標準化程度較高的細分業態智能化目標更高,非標準化的正餐業態目標相對偏低,符合不同業態的改造難度與技術適配性。這一分化的目標設定也為其他地區推進餐飲智能化升級提供了參考框架,一定程度上反映了政策制定的合理性。不排除後續其他消費升級先行城市會推出類似的量化目標,推動行業智能化升級加速,技術服務商也將獲得更多市場機會,適配不同業態的差異化改造需求。

如需獲取細分賽道最新調研數據,可聯繫專業機構獲取定製化報告,核心洞察整理如下:

- 行業進入平穩增長階段,整體增速回落至3%左右,增長動力從規模擴張轉向結構優化

- 外賣滲透率突破30%,渠道分化加速,線下門店需強化體驗屬性適配需求變化

- 智能化分層推進,標準化業態改造速度快於非標準化正餐,供應鏈智能化優先落地