中國報告大廳網訊,工業機器人可廣泛地應用於工業各個生產環節,如工業、機械加工、搬運、裝配、分揀、噴塗等,其不僅能將工人從繁重或有害的體力勞動中解放出來,解決當前勞動力短缺問題,以下是2025年工業機器人市場規模分析。

一、全球市場格局:呈現「亞洲主導、歐美跟進」的格局

《2025-2030年中國工業機器人行業市場深度研究及發展前景投資可行性分析報告》指出,全球工業機器人市場呈現「亞洲主導、歐美跟進」的格局。中國以30.2萬套的年銷量連續12年穩居全球最大市場,占全球份額的35%以上。日本、德國、美國等傳統工業強國緊隨其後,其中日本在精密製造領域保持技術領先,德國依託「工業4.0」戰略推動機器人與智能製造深度融合,美國則通過特斯拉、波士頓動力等企業加速人形機器人商業化。

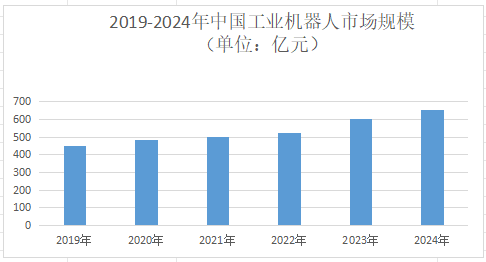

二、中國市場規模:2025年將達726.42億元

2025年中國工業機器人市場規模將達726.42億元,同比去年增長了14.2%。國家出台《智能製造發展規劃(2024-2026)》《關於促進機器人產業高質量發展的若干意見》等政策,提供稅收優惠、財政補貼,推動設備更新和國產化替代。例如,2025年對採購國產工業機器人的企業給予15%的稅收抵扣。

三、中國市場競爭格局:內資崛起,國產替代加速

1.競爭格局:內資反超外資,頭部效應顯著

2025年上半年,內資品牌市場份額達55.3%,首次反超外資。TOP10廠商市占率接近65%,行業集中度持續提升。其中,埃斯頓以10.5%的市場份額連續兩個季度領跑,其通過收購英國Trio、德國Cloos等企業,進入高端運動控制與弧焊機器人市場;匯川技術憑藉總線伺服驅動器實現0.001mm級定位精度,在注塑機行業市占率超40%。外資品牌則通過本土化戰略與經濟型產品疊代保持競爭力,發那科CRX協作機器人價格下探至10萬元以下,瞄準中小製造企業。

2.區域競爭:三大梯隊分化明顯

中國工業機器人產業形成三大梯隊。第一梯隊(長三角、珠三角)憑藉全產業鏈集群、技術人才密集與政策資本協同,領跑產業規模與創新驅動。長三角地區綜合實力最強,在產業鏈完整性、龍頭企業數量、政策支持等方面均處於領先地位;珠三角地區市場需求與長三角並列最高,各維度均衡發展。第二梯隊(京津冀、中西部)依託科研資源與政策支持形成追趕型發展。京津冀地區整體表現中等偏上,但資本活躍度較弱;中西部地區各項指標均處於中等水平,資本支持相對不足,但隨著成都、重慶等地新能源汽車產業集群拉動,機器人需求年增30%。第三梯隊(東北)借歷史產業基礎與政策傾斜,在傳統場景適配中蓄力轉型。東北地區因重工業轉型需求,工業機器人需求增長顯著,但亟需突破產業瓶頸。

四、未來市場展望:2025年-2030年

1.市場規模預測

中國智能機器人市場規模預計從2025年的1500億元突破至2030年的5000億元,年複合增長率達18%。其中,工業機器人占比將從53%降至40%,服務機器人占比提升至45%,人形機器人作為新興賽道將占據15%的市場。

2.技術演進方向

工業機器人市場規模分析指出,人形機器人將具備更強的環境感知與決策能力,從工廠走向家庭,承擔服務、陪伴職能。機器人即服務(Robot as a Service)模式普及,企業可通過租賃方式降低使用門檻,推動長尾市場需求釋放。

3.產業生態重構

中國機器人企業通過海外建廠、併購等方式拓展國際市場,2030年出口占比有望從2025年的15%提升至30%。系統集成商與本體製造商合作加深,提供「交鑰匙」解決方案;核心零部件企業與主機廠共建聯合實驗室,加速技術疊代。

總之,工業機器人市場正處於「量增質升」的關鍵階段,市場規模、技術實力、產業生態均實現跨越式發展。未來,隨著AI、具身智能等技術的深度融合,機器人將從「工具替代」向「智能共生」進化,重塑製造業、服務業乃至人類社會的運行邏輯。