中國報告大廳網訊,2025年PX行業進入調整緩和期,市場規模持續擴大的同時呈現結構性變化。當下,PX在 「煉油 - 芳烴 - 聚酯」 全產業鏈中仍扮演關鍵角色,產業中心地位與供需矛盾並存的特徵愈發顯著。以下是2025年PX市場規模分析。

一、PX全球生產中心轉移:中國市場地位持續鞏固

全球PX產業向亞洲集中的趨勢在 2025年進一步強化,中國作為核心生產基地的話語權持續提升。2023年全球PX市場規模已達680億美元,《2025-2030年全球及中國PX行業市場現狀調研及發展前景分析報告》預測,2035年全球PX市場規模將突破900億美元,但需警惕PTA產能過剩和循環經濟政策對傳統需求的壓制效應。

產能占比全球領先,2024 年國內 PX 產能已達 4401 萬噸,占全球總產能的 54% 左右,2025 年雖無新增產能投放,但存量裝置開工率提升至 85% 以上,產量預計同比增長 5.9%。

區域集聚效應顯著,東北亞產能占全球 69.3%,其中中國長三角、環渤海、東南沿海三大產業集聚區產能占比超 80%,華東地區單區域產能占全國 58.3%,集群化降低單位運輸成本 15%-20%。

貿易中心地位穩固,2024 年全球 PX 貿易量 1600 萬噸,中國進口 938 萬噸,雖進口依存度較高峰期下降,但仍是全球最大進口市場,韓國、日本分別以 30.7%、14.5% 的出口占比成為主要供應方。

二、PX供需格局演變:供應偏緊與需求增長的錯配平衡

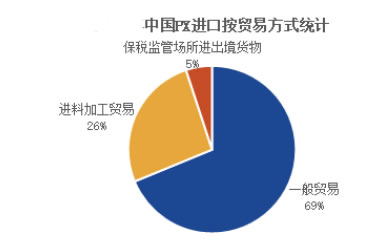

2025年PX市場供需呈現 「供應結構性收緊、需求穩步擴張」 的特徵,產業鏈錯配現象持續存在。利潤向原料端集中,受上游供應偏緊與下游產能過剩雙重影響,PX作為原料環節占據產業鏈主要利潤,而 PTA-PET 環節因產能過剩導致盈利空間壓縮。中國PX進口貨源仍然主要來自韓國,進口量在405萬噸,占比高達43%;其次是日本和中國台灣,進口量分別為153萬噸和132萬噸,分別占比16%、14%。其次,汶萊排行第四,進口量在103.9萬噸,占比達11%,從其他國家和地區進口相對較少。

供應端進入調整期,國內 PX 擴能周期結束,2025 年無明確新增產能,部分落後產能退出導致供應偏緊,自給率略有下滑,需依賴進口補充缺口,預計進口量較 2024 年的 938 萬噸小幅增長。

需求端受下游驅動強勁,2024 年國內 PX 消費量達 4688 萬噸,同比增長 11.6%,2025 年下游 PTA 將新增 560 萬噸 / 年產能,聚酯新增近 450 萬噸 / 年產能,帶動 PX 需求維持高位增長。

價格受多因素聯動影響,2024 年 CFR 中國 PX 均價 960.74 美元 / 噸,同比下跌 7.30%,2025 年預計呈現弱位寬幅震盪,成本端石腦油價格與下游 PTA 開工率成為核心影響變量。

三、PX產業鏈利潤分配:原料端占據主導與出口化解過剩

利潤向原料端集中,受上游供應偏緊與下游產能過剩雙重影響,PX 作為原料環節占據產業鏈主要利潤,而 PTA-PET 環節因產能過剩導致盈利空間壓縮。下游出口持續增長,2024 年 PTA 出口 441.8 萬噸,同比增長 25.9%,聚酯切片、瓶片出口分別增長 29.1%、28.5%,2025 年 「走出去」 步伐加快,東南亞市場成為出口增量核心。行業集中度持續提升,2024 年前五大企業 PX 產能占比 63%,CR10 達 78.5%,2025 年頭部企業依託一體化布局進一步擴大優勢,中小型企業在成本壓力下加速出清。

2025年PX市場規模的背後,是中國產業地位的鞏固與結構性調整的深化。全球生產與貿易中心地位為行業提供支撐,而供應偏緊與需求增長的錯配、利潤集中於原料端的格局則帶來挑戰。未來,隨著產業鏈整合加速與出口市場拓展,PX 行業將在調整中實現新的供需平衡,持續夯實石化工業的核心支撐作用。