中國報告大廳網訊,擺線減速機具有結構緊湊、傳動平穩、噪聲低、效率高等優點,已被廣泛應用於工具機、自動化生產線、環保設備、包裝機械、醫療設備等領域,以下是2025年擺線減速機市場規模分析。

一、全球市場規模:2030年將達25.05億美元

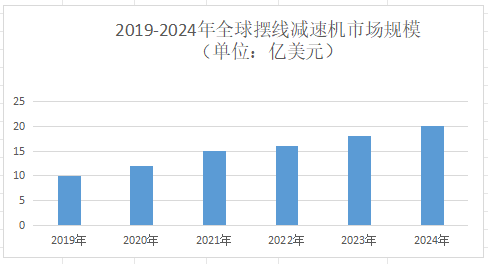

《2025-2030年中國擺線減速機行業發展趨勢及競爭策略研究報告》指出,2023年全球擺線減速機市場規模大約為18.01億美元。隨著工業自動化、智能製造等領域的不斷發展,對擺線減速機的需求持續增加,預計到2030年,全球擺線減速機市場規模將達到25.05億美元,2024-2030期間年複合增長率(CAGR)為4.6%。

二、市場競爭格局:國際巨頭主導高端,本土企業加速崛起

1.國際廠商壟斷高端市場

全球擺線減速機市場呈現「金字塔式」結構,日本納博特斯克、住友重工、德國SEW-Eurodrive等國際巨頭占據高端市場主導地位。以納博特斯克為例,其RV減速器在全球工業機器人領域市占率超60%,產品精度達±1弧分,壽命超過2萬小時,技術壁壘極高。住友重工的T系列中空型減速器則主攻系統集成領域,憑藉高扭矩密度和低噪音特性,在半導體設備、光伏生產等精密場景中占據優勢。

2.本土企業突破技術封鎖

中國本土企業通過「技術引進+自主創新」雙輪驅動,逐步打破國際壟斷。雙環傳動作為全球最大齒輪製造商之一,成功研發輕負載緊湊型RV減速器,獲工業新產品一等獎,技術對標納博特斯克,成為特斯拉Optimus核心供應商。南通振康通過千分之一毫米級加工精度,實現RV精密減速機量產,2024年已有200台產品投向市場,客戶覆蓋多家國內機器人企業。

3.區域市場分化顯著

亞太地區是全球最大市場,中國、日本、韓國構成核心三角。2024年亞太市場占全球份額的42%,其中中國市場占比達28%。歐美市場則呈現「德國領跑、美國跟進」格局,SEW-Eurodrive、WITTENSTEIN alpha等企業憑藉驅動技術優勢,在高端裝備領域占據主導。

三、中國市場規模:2028年將增長至4.4億美元

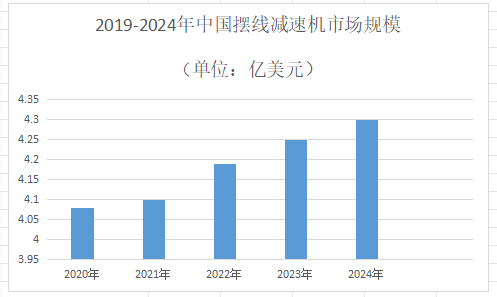

中國擺線減速機市場在全球市場中的占比不斷提升,已成為全球最大單一市場。2021年中國擺線減速機市場規模為4.1億美元,預計到2028年將增長至4.4億美元,2022年到2028年的複合年增長率為2.77%。雖然增長率相對較為平穩,但考慮到中國龐大的工業基礎和不斷發展的製造業,這一市場規模仍然相當可觀。

四、未來市場前景:新興領域需求爆發

1.市場規模持續增長

基於政策支持、技術進步和市場需求增長等因素,預計未來中國擺線減速機市場規模將繼續保持增長態勢。隨著工業自動化程度的進一步提高和智能製造的廣泛應用,對擺線減速機的需求將持續增加。同時,國產替代進程的加速將促使更多國內企業進入市場,推動市場競爭加劇,進一步促進市場規模的擴大。

2.高端市場占比提升

本土企業在技術研發和產品質量方面不斷取得突破,將逐漸向高端市場進軍。目前,在高精度、高可靠性要求的應用場景中,如伺服驅動系統集成、工業機器人關節傳動等領域,仍較多依賴進口品牌或合資企業產品。但隨著國內企業加大研發投入,在材料工藝、熱處理技術、齒形優化設計等方面取得突破,國產高端擺線減速機的市場份額將逐步提升。

3.出口市場潛力巨大

擺線減速機市場規模分析指出,中國擺線減速機在性價比方面具有優勢,出口市場潛力巨大。2024年中國擺線減速機出口額達6.8億美元,同比增長19.7%,RCEP協議加持下,2025年出口占比有望提升至總銷售額的28%以上。未來,隨著中國擺線減速機產品質量的進一步提升和國際市場認可度的提高,出口市場將繼續保持增長態勢,為中國擺線減速機市場規模的擴大做出貢獻。

4.新興應用領域拓展

除了傳統的工業領域,擺線減速機在新興應用領域也將得到拓展。例如,在人形機器人領域,擺線減速機具有獨特的應用優勢。其集成擺線減速器、力矩電機、雙編碼器與驅動系統,具有準直驅一體化的大扭矩特性,可優先替代傳統下肢絲槓結構,而且輕量化型號更適配腰髖關節。國信證券測算,2030年人形機器人新型減速器市場空間超140億元,擺線減速機有望在其中占據重要份額。此外,在量子通信、激光雷達等前沿領域,擺線減速機也可能得到應用,為市場規模的增長帶來新的動力。

未來,隨著人形機器人、移動機器人等新興場景爆發,以及智能化、網絡化技術融合,擺線減速機市場將迎來新一輪增長周期。企業需在精密製造、材料創新、生態協同等領域持續發力,方能在全球競爭中占據有利地位。