中國報告大廳網訊,2025 年全球石英砂行業呈現 「高端緊俏、中低端分化」 的顯著特徵,其中高純石英砂作為半導體、光伏等戰略產業的核心原材料,市場規模與技術突破成為行業焦點。從全球維度看,2025 年高純石英砂市場規模已達 94 億元,預計以 7.01% 的年複合增長率攀升至 2032 年的 151.47 億元;中國市場同樣表現亮眼,2024 年高純石英砂產量 137.6 萬噸、需求量 153.7 萬噸,市場規模達 84.23 億元,均價約 5480 元 / 噸,供需缺口與政策支持共同推動國產替代進入加速期。與此同時,光伏領域低純度石英砂產能過剩問題凸顯,2024 年國內光伏砂產能達 7000 萬噸,占石英砂總產能的 67% 以上,2025 年預計進一步增至 7500 萬噸,全產業鏈面臨虧損壓力,行業呈現 「冰火兩重天」 的格局。

一、石英砂行業規模與增長趨勢:全球與中國雙輪驅動,高純賽道引領增量

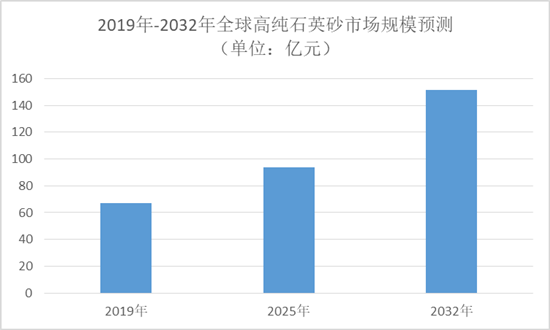

中國報告大廳《2025-2030年中國石英砂行業發展趨勢分析與未來投資研究報告》指出,從全球市場來看,2025 年高純石英砂市場規模正式突破 94 億元,這一增長主要得益於下游半導體、光伏及電子製造產業的快速擴張。回溯歷史數據,2019 年全球高純石英砂市場規模為 67.02 億元,到 2025 年實現近 40% 的增長;未來增長動力持續強勁,預計 2032 年市場規模將達到 151.47 億元,7.01% 的年複合增長率凸顯行業高景氣度。

中國作為全球石英砂消費與生產的核心區域,2024 年行業呈現 「需求大於供給」 的態勢。2024 年中國高純石英砂產量為 137.6 萬噸,需求量卻達到 153.7 萬噸,供需缺口 6.1 萬噸,市場規模隨之攀升至 84.23 億元,產品平均價格約 5480 元 / 噸,較前些年呈現穩步上漲趨勢。從下游支撐來看,中國半導體產業 2023 年市場規模已達 46876 億元,同比增長 1.3%,而半導體製造對高純石英砂的純度要求極高(如 14 納米製程要求金屬雜質含量低於 10ppb),直接拉動高端石英砂需求;光伏領域同樣貢獻增量,2025 年全球光伏裝機量預計突破 600GW,單晶矽片擴產潮帶動石英坩堝用砂需求至 15.4 萬噸,其中內層砂(純度≥99.998%)占比超 40%,進一步放大石英砂行業的增長空間。

二、石英砂產品結構與特性:純度分層顯著,高端產品成競爭焦點

石英砂市場根據純度等級可細分為≥99.9%、≥99.99%、≥99.995% 和≥99.999% 四個主要類別,不同純度產品的市場地位與增長潛力差異顯著。

當前市場中,≥99.9% 純度的石英砂占據最大市場份額,其應用場景廣泛覆蓋玻璃製造、建築材料及傳統電子產品領域,憑藉供應充足、生產工藝成熟、成本經濟的優勢,保持穩定的市場需求。但從增長趨勢來看,≥99.995% 和≥99.999% 的超高純石英砂增速最快,這類石英砂具備優異的化學穩定性和雜質控制能力,是晶片製造、太陽能電池及精密電子器件的關鍵原材料 —— 半導體領域對≥99.999% 純度石英砂的需求年增速超 20%,光伏坩堝內層砂(純度≥99.998%)2025 年 2 月進口均價達 10.5 萬元 / 噸,國產均價 6.5 萬元 / 噸,價格與需求雙高凸顯高端石英砂的稀缺性。

值得注意的是,石英砂產品價格呈現明顯分層:2025 年 2 月,進口內層砂均價 10.5 萬元 / 噸(占 32 寸坩堝成本超 60%),國產內層砂 6.5 萬元 / 噸、中層砂 3.5 萬元 / 噸、外層砂 2.5 萬元 / 噸,價差達 4 倍;下游石英坩堝價格同樣上漲,36 寸均價 0.875 萬元 / 只,較 2024 年上漲 12%。未來,隨著無氟酸洗工藝(成本降 20%)、合成砂量產(成本較進口低 40%)等技術落地,石英砂價格體系有望重塑,但短期內高端石英砂供需緊平衡狀態仍將持續。

三、石英砂下游應用領域:半導體主導需求,光伏成增長新引擎

石英砂的下游應用覆蓋半導體、光伏、光學通信、玻璃製造等多個領域,其中半導體與光伏是核心需求來源,且呈現 「半導體穩規模、光伏高增長」 的特徵。

半導體領域是石英砂最大的消費市場,需求占比達 65.30%。在半導體製造中,高純石英砂廣泛用於矽片生產、光刻掩膜及清洗工藝,雜質含量直接影響晶片性能與良品率 —— 例如晶圓製造對石英砂的雜質總含量要求<10ppm,部分關鍵元素(如 B、P、Li)需<0.1ppm,因此高純度石英砂成為半導體產業鏈不可或缺的原材料。2023 年中國半導體產業規模達 46876 億元,持續增長的半導體需求將為石英砂提供穩定支撐。

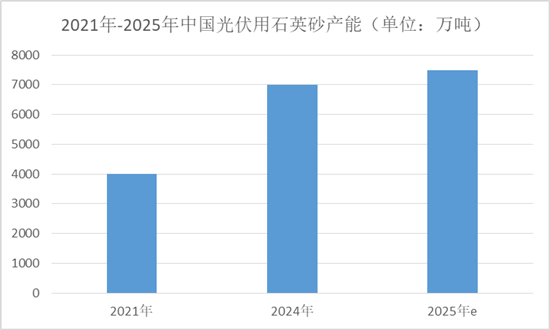

光伏領域是石英砂需求增長最快的板塊,主要用於矽基太陽能電池製造中的石英坩堝生產。2025 年全球光伏裝機量預計突破 600GW,帶動光伏用高純石英砂需求量增至 15.4 萬噸,而 2023-2025 年全球光伏用高純石英砂供需平衡分別為 - 3.9 萬噸、-2.7 萬噸、-2.0 萬噸,持續缺口推動光伏石英砂需求高增。不過,光伏領域同時面臨低純度石英砂產能過剩問題:2021-2024 年,國內光伏砂產能從 4000 萬噸增至 7000 萬噸,占石英砂總產能比例從 44% 升至 67%,2025 年預計達 7500 萬噸,導致光伏玻璃價格下滑超 25%,庫存高位,部分生產線關停,中低端石英砂競爭陷入紅海。

光學及通信領域對石英砂的純度與透明度要求嚴格,主要用於製備光纖、激光元件和高性能光學鏡片 —— 光纖生產用石英砂純度需達 99.9999%,承載全球 95% 以上的通信數據傳輸,該領域需求穩步增長,但整體規模小於半導體與光伏。

四、石英砂全球競爭格局:國際巨頭壟斷高端,國產企業加速突圍

全球石英砂市場競爭激烈,國際巨頭與中國企業呈現 「高端壟斷、中低端追趕」 的格局。國際方面,美國矽比科(Sibelco)、挪威 The Quartz Corp(TQC)把控全球 90% 的高端石英砂礦源,其中矽比科從美國北卡羅來納州 Spruce Pine 礦採購原料,產品涵蓋光伏級(IOTA-CG)、半導體級(IOTA-4)、超純級(IOTA-8),2023 年啟動 2 億美元擴產計劃,2023-2025 年擬增加產能 1.5 萬噸;TQC 則從美國 Spruce Pine 礦與挪威德拉格礦採購,專注於半導體、光伏用超高純石英砂,是歐洲市場核心供應商。此外,三菱化學等企業也在高端石英砂領域占據一定份額。

中國企業近年來在石英砂領域加速突破,形成 「頭部引領、中小企業跟進」 的態勢。頭部企業中,石英股份掌握 4N8 級(≥99.998%)半導體砂量產技術,是全球第三家掌握 φ600mm 大尺寸坩堝技術的企業,2025 年第一季度全球市場份額提升至 18%,超越挪威 TQC 成為全球第三,內層砂產能占全球 50%;菲利華是國內首家通過國際三大半導體設備商認證的企業,實現半導體級石英砂國產替代;神匯矽材料、威克特瑞新材料等企業則聚焦光伏、電子用石英砂,推動產業鏈本土化。此外,新金路集團啟動 4N8 級高純石英砂產線,壹石通投資 6.5 億元建設年產 2 萬噸高純石英砂項目(產品涵蓋光伏坩堝內層砂、半導體石英器皿原料),岱勒新材通過收購布局外層砂生產,國產企業在石英砂各細分領域的布局逐步完善。

從區域競爭來看,亞太地區是石英砂需求增長最快的區域,中國、印度、日本的電子與光伏產業擴張拉動需求,中國同時是重要生產基地,本地企業技術提升與國際合作形成完善供應鏈;北美地區憑藉豐富礦源與成熟加工技術,需求穩定,聚焦電子、光伏用石英砂;歐洲市場依託先進位造業,側重高端石英砂研發;中東非洲、拉丁美洲則因加工能力有限,主要依賴進口,市場處於培育階段。

五、石英砂行業政策與技術:政策加碼護航,技術突破打破壟斷

政策層面,中國將石英砂行業納入戰略支持範疇,多項政策推動行業高質量發展。2022 年,《建材工業 「十四五」 發展實施意見》提出加大高純石英等戰略性非金屬礦資源勘探力度;《鼓勵外商投資產業目錄(2022 年版)》將電子級大規格石英玻璃製品列為鼓勵類;2023 年,《產業結構調整指導目錄(2024 年版)》將 「高純石英原料(純度≥99.999%)、半導體用高端石英坩堝」 列為鼓勵類,《工業戰略性新興產業分類目錄(2023)》將光纖用石英棒、半導體用石英材料納入重點產品;2024 年,《新材料中試平台建設指南(2024-2027 年)》將 「高純石英砂及高性能石英玻璃製品」 納入新材料中試平台重點領域。此外,湖北、江蘇等地對高純砂項目補貼達投資額 15%,設備採購可享稅收抵免,2025 年 4 月,高純石英礦正式成為中國第 174 號新礦種,納入戰略性礦產資源目錄,政策紅利持續釋放。

技術層面,國產企業在石英砂提純與合成領域突破多項 「卡脖子」 技術:礦源替代方面,湖北蘄春礦提純後雜質≤20ppm,打破美國礦壟斷;工藝革新方面,微波輔助酸洗 + 電子束熔煉技術將提純效率提升 40%,金屬雜質壓至 0.01ppm,無氟酸洗工藝降低成本 20%;合成砂領域,凱盛科技實現 5N 級(≥99.999%)合成砂量產,壹石通 6N 級(≥99.9999%)中試線良率達 37%,瞄準 EUV 光刻機市場;此外,美晶新材探索氯化焙燒工藝,目標將石英坩堝壽命從 360 小時延長至 500 小時,石英股份 6 萬噸 / 年項目投產,進一步鞏固技術優勢。不過,高端領域仍存差距:半導體級石英砂國產化率不足 10%,光伏級不足 50%,6N 級高端原料仍依賴進口,提純設備國產化率不足 50%,技術疊代仍需加速。

六、石英砂行業風險與機遇:資源與環保存挑戰,政策與龍頭顯紅利

石英砂行業發展面臨兩大核心風險:一是資源壟斷風險,全球 70% 高純石英礦集中於美國,4N8 以上高純資源幾乎被美國 Spruce Pine 礦區壟斷,地緣政治可能引發斷供危機,且美國對華高純砂出口關稅提升至 34%,增加進口成本;二是環保成本壓力,石英砂提純中的酸洗工藝環保投入占成本 20%-25%,廢酸處理需配套高成本污水處理設施,中小企業難以承受,可能面臨退出風險。此外,2025 年天然石墨等上游原料進口價格上漲 23%,成本壓力傳導至石英砂產業鏈,進一步擠壓利潤空間。

行業機遇同樣顯著:政策紅利方面,國家將高純石英礦納入戰略性礦產,2025-2030 年投入超 50 億元開展成礦理論與勘查技術攻關,地方對高純砂項目的補貼與稅收優惠降低企業成本;龍頭紅利方面,頭部企業毛利率超 50%,產能利用率達 95%,2025 年淨利潤或翻倍,如石英股份、凱盛科技等企業憑藉技術與規模優勢,在高端石英砂市場占據主導地位;市場機遇方面,2027 年中國規劃建成 20 萬噸 / 年高純石英砂產能,滿足國內 70% 需求,國產替代空間巨大,且合成砂、無氟酸洗等技術突破將打開新的增長空間。

總結

2025 年石英砂行業呈現 「高端高景氣、中低端分化」 的鮮明格局,全球高純石英砂市場規模突破 94 億元,中國市場規模達 84.23 億元,半導體(需求占比 65.30%)與光伏(需求增速最快)成為核心驅動力。產品端,≥99.995% 以上高純度石英砂供需緊平衡,價格與需求雙高,而光伏用低純度石英砂產能過剩,全產業鏈虧損;競爭端,國際巨頭壟斷高端礦源與技術,中國企業通過礦源替代、工藝革新與政策支持加速國產替代,石英股份、菲利華等頭部企業已實現技術突破;未來,隨著 7.01% 年複合增長率的持續推進、2027 年 20 萬噸國產高純產能落地及合成砂技術成熟,石英砂行業將向 「高端化、國產化、綠色化」 方向發展,具備礦源控制力、技術壁壘與資金儲備的企業有望在行業競爭中脫穎而出,而中低端石英砂企業需通過差異化轉型規避過剩風險,行業整體將逐步實現高質量發展。