中國報告大廳網訊,2025 年,電子煙行業正處於關鍵轉型期,全球市場規模持續擴張,中國憑藉超 70% 的全球產能主導產業鏈,同時在政策監管趨嚴與技術創新加速的雙重作用下,行業從 「野蠻生長」 邁向 「規範競爭」。頭部企業通過全球化布局與合規體系鞏固優勢,新興市場、細分領域及綠色化、醫療化方向成為新增長點,而健康爭議、青少年保護與合規成本則構成行業發展的主要挑戰,多重因素共同推動全球電子菸市場格局重構。

一、電子菸市場現狀:政策洗牌引發結構性分化,區域與競爭格局差異顯著

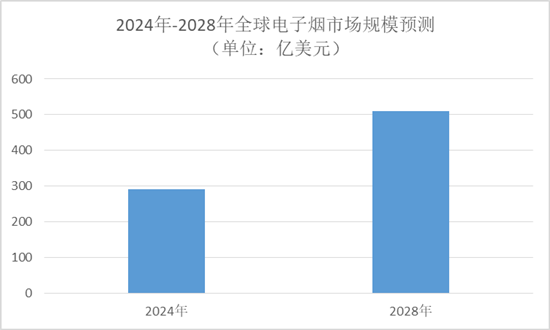

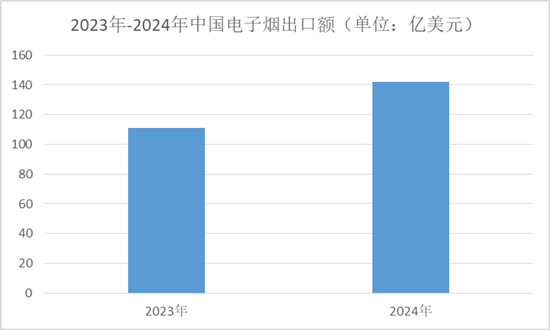

中國報告大廳《2025-2030年中國電子菸行業市場深度研究及發展前景投資可行性分析報告》指出,2024 年全球電子菸市場規模同比增長 15.9% 至 291 億美元,預計 2028 年將達 509.8 億美元;中國作為全球最大電子菸生產國與出口國,2023 年出口額達 110.8 億美元,占全球貿易量 75% 以上,2024 年出口額進一步增至 142 億美元,同比增長 21.8%;2025 年 8 月單月出口額 9.36 億美元,環比增長 5.27%,其中美國市場占中國電子菸出口 40.92%,日本市場同比增幅達 200.80%,出口產品均價為 43.92 美元 / 千克,個人電子霧化設備平均價格 3.59 美元 / 台。

區域市場呈現明顯分化,歐美成熟市場增速放緩,歐洲年複合增長率為 3.2%,美國為 4.8%,且歐盟通過 TPD 指令限制尼古丁含量(≤20mg/ml),美國要求 2026 年前完成 PMTA 認證,比利時 2025 年 1 月起全面禁售一次性電子菸,法國、英國隨後跟進,歐盟計劃 2026 年禁止調味電子菸;而非洲、東南亞等新興市場增速超 9.5%,且允許水果味電子菸銷售,成為電子菸行業新的增長引擎。中國國內電子菸市場受政策限制,滲透率僅 3%,遠低於美國的 13%,2025 年市場規模預計回升至 966.6 億元,2030 年將突破 2000 億元,滲透率提升至 15%。

競爭格局上,行業呈現 「頭部壟斷 + 細分突圍」 雙軌態勢。中國頭部電子菸企業市場份額從 2021 年的 74.81% 增至 2023 年的 88%,生產許可證持有者市場占有率超 85%,全國持證電子菸生產企業共 583 家,深圳占比 72%。其中,霧芯科技(悅刻)以 38% 的市占率穩居國內霧化市場第一,後續憑藉全渠道布局與專利壁壘,國內市場份額超 60%,其通過 1 萬家線下門店與 1200 項專利構建競爭優勢,2024 年還併購 3 家地方廠商,覆蓋縣級市場超 200 個;思摩爾國際作為全球最大電子菸 ODM 廠商,陶瓷霧化芯市占率超 60%,後續進一步提升至 80%,海外收入占比達 70%,為多個跨國品牌代工。第二梯隊企業通過差異化競爭搶占細分市場,部分企業聚焦尼古丁鹽技術,部分以潮牌設計吸引 Z 世代,2024 年市場份額均突破 5%;同時,中小廠商在高端陶瓷霧化、醫用霧化設備等細分領域尋找機會,2025 年全球醫用霧化器市場規模預計達 18.5 億美元,年複合增長率 6.8%。

政策監管方面,中國自 2022 年實施《電子菸強制性國家標準》後,水果味電子菸全面退市,電子菸消費稅從 2023 年的 13% 增至 2025 年的 20%,行業利潤率從 30% 降至 15%;2024 年中國電子菸市場抽檢合格率從監管前的 62% 提升至 98.7%,2025 年監管大數據平台投入使用,累計查處向未成年人售煙案件 1200 余起,清理校園周邊售煙網點 2.5 萬個,2025 年上半年查處違法電子菸案件 1.24 萬起,涉案金額超 15 億元。全球範圍內,各國監管政策持續收緊,共同推動電子菸行業向合規化轉型,加速中小廠商出清。

二、電子菸技術發展:核心技術疊代與創新,推動產品升級與體驗優化

電子菸核心技術疊代加速,周期縮短至 3-6 個月,陶瓷霧化芯技術成為主流,普及率超 80%,通過納米微晶結構將有害物質釋放量降低 80%,使電子菸有害物質釋放量降至傳統捲菸 5% 以下,霧化效率提升 30%,帶動海外市場收入增長 40%。低溫加熱技術(<300℃)可減少 90% 的甲醛生成,預計 2026 年滲透率超 50%,且與智能溫控系統結合後,能將煙霧溫度波動控制在 ±2℃以內,口感一致性提升 30%;另有企業研發超聲波霧化技術,通過高頻震盪實現無明火加熱,讓用戶體驗更接近傳統捲菸。

材料創新與設備耐用性提升同步推進,可拆卸電池、生物降解材料逐步應用,某頭部企業推出的系列產品採用可再生紙和生物基材料,減塑率達 60%,碳排放降低 52%-58%;電池技術方面,納米塗層技術的應用使電池壽命延長至 500 次循環,霧化器壽命從 2020 年的 3 天提升至 2024 年的 7 天,有效解決一次性電子菸環保爭議與設備頻繁更換問題。

智能化與個性化成為電子菸創新新方向,智能電子菸銷售額占比達 18%,預計搭載智能化功能的電子菸占比將達 20%。部分品牌推出的智能電子菸通過藍牙連接 APP,可實時監測尼古丁攝入量、生成戒菸方案,甚至支持 APP 調節煙霧量,使日均吸食口數減少 33%;模塊化設計允許用戶自由組合電池、霧化器與煙彈,開放式電子菸通過可拆卸結構滿足 DIY 需求,2024 年開放式電子菸市場份額提升至 25%,相關市場規模同比增長 70%。

產品結構方面,換彈式電子菸在中國市場占比超 60%,一次性電子菸份額提升至 30%,無尼古丁草本霧化產品成為新增長點,2024 年市場規模同比增長 120%,主打健康焦慮人群;預計 2026 年,具備 PM2.5 過濾功能的高端電子菸產品將占市場份額的 20%,進一步豐富電子菸產品矩陣。

三、電子菸用戶特徵與健康環境影響:用戶結構變化明顯,健康爭議與環保問題待解

全球電子菸用戶規模持續增長,2025 年全球新型菸草消費者預計突破 9500 萬人,中國電子菸用戶 2020 年約為 0.15 億人次,滲透率 4.3%,預計 2030 年將達 0.31 億人次,滲透率提升至 11.3%。用戶結構方面,30 歲以上 「替煙剛需群體」 占比從 2020 年的 35% 升至 2024 年的 58%,推動中高端電子菸產品需求增長;下沉市場則依賴一次性電子菸,2024 年銷量占比達 60%,但利潤率不足 10%。

青少年電子菸使用問題引發廣泛關注,英國 11-15 歲青少年中近四分之一曾嘗試電子菸,近 10% 頻繁使用;美國青少年電子菸使用率達 19.6%;法國 13-16 歲青少年中 15% 曾使用一次性電子菸,各國紛紛加強青少年保護措施,中國建立全國統一電子菸追溯系統,實現全流程監管,部分企業在門店部署 AI 智能攝像頭,未成年人識別準確率達 99.7%,杜絕未成年人購買。

健康影響方面,電子菸的作用存在分歧。有研究顯示,使用電子菸戒菸的成功率接近單純依靠意志力戒菸的兩倍,英國研究數據顯示其戒菸成功率達 59.7%-74%,顯著高於尼古丁貼片(30%);但也有觀點認為電子菸長期安全性缺乏證據,且可能導致青少年成癮,其煙液含有的甲醛、乙醛等有害物質及氣溶膠中的重金屬成分,仍構成健康風險。此外,某大學臨床試驗顯示,特定藥物可幫助電子菸使用者戒除依賴,戒菸率達 51%,預計 2026 年獲相關機構批准。

環境影響成為電子菸行業新挑戰,英國每周約有 820 萬支一次性電子菸被丟棄,相當於每秒 13 支,2024 年記錄 23 起因電子菸引發的垃圾處理廠火災;不過,有效回收電子菸所含鋰資源,每年可為超過一萬輛電動汽車提供能源,推動行業向環保方向轉型,歐盟已要求 2030 年前電子菸產品可回收率達 85%,倒逼產業鏈綠色升級。

四、電子菸行業未來趨勢與挑戰:全球化與綠色化並行,合規與創新需平衡

全球化布局與本土化運營深度融合成為電子菸企業重要策略。中國企業加速海外建廠,某頭部企業在馬來西亞設立東南亞生產基地,輻射印尼、越南等市場,物流成本降低 25%;同時,企業針對不同區域政策開發差異化產品,在歐美市場聚焦合規化,如滿足 PMTA、TPD 認證要求,在包裝標註 「有毒」 警示,在東南亞、中東等新興市場推出水果味產品,並通過收購當地品牌、聯合本土渠道商,建立本地化運營團隊,某企業通過收購歐洲品牌,2025 年上半年國際收入占比提升至 35%。此外,企業普遍構建 「全球合規資料庫」,實時跟蹤 120 個國家的法規動態,規避政策風險。

綠色化與醫療化引領電子菸行業升級。綠色化方面,企業通過光伏供電、可回收包裝、研發可降解材料等方式降低碳排放,某頭部企業將單位產值碳排放降低 40%,獲相關 ESG 評級 A 級,另有企業啟動 「零碳之旅」 計劃,目標 2033 年實現直接運營碳中和;醫療化方面,企業聯合醫療機構開展臨床研究,驗證電子菸減害效果,探索尼古丁替代療法,開發藥用級煙油,推動電子菸向健康管理方向轉型。

數位化與社交化重構電子菸消費場景。數位化層面,AI 技術用於市場推廣與用戶數據分析,實現精準營銷;社交化層面,部分社交平台推出電子菸相關功能,提升用戶粘性,進一步拓展電子菸使用與傳播場景。

行業發展仍面臨多重挑戰,合規成本高企,PMTA 認證平均成本超 2000 萬美元,中小廠商難以承擔,預計行業集中度 CR5 將從 2024 年的 65% 升至 2026 年的 80%,頭部企業需建立專職合規團隊,年投入超 1 億元跟蹤全球政策;技術創新受限可能導致產品同質化,黑市技術疊代快於正規市場,擠壓正規市場份額;消費者對合規產品接受度仍需提升,需通過技術優化提升產品體驗。對此,企業需在政策框架內尋找創新空間,加強技術研發與科學傳播,扭轉公眾對電子菸的認知偏差。

五、總結

2025 年電子菸行業在市場規模、技術創新、全球布局等方面均呈現顯著變化,全球市場規模穩步增長,中國憑藉產業鏈優勢持續主導生產與出口,區域市場分化與 「頭部壟斷 + 細分突圍」 的競爭格局愈發明顯。政策監管的深化推動行業從無序走向規範,技術疊代則為電子菸產品升級與體驗優化提供支撐,智能化、綠色化、醫療化成為未來核心發展方向。同時,青少年保護、健康爭議與環保問題仍是行業需持續應對的課題,合規與創新的平衡將決定企業能否在行業洗牌中立足。未來,電子菸行業將逐步從 「替煙工具」 向 「健康管理平台」 轉型,唯有尊重規則、聚焦技術突破與用戶價值創造的企業,才能在全球化與規範化的浪潮中實現可持續發展,推動菸草消費進入新時代。