中國報告大廳網訊,2026年開局,國內己二酸市場在成本推動與需求抑制的雙重作用下呈現震盪上行格局。國際地緣政治衝突帶動原油價格大幅攀升,原料純苯價格隨之走強,生產企業挺價意願增強。然而,下遊行業開工不足、需求整體偏淡的現實,使得價格上漲空間受限。當前己二酸行業正處於產能集中化加速與供需矛盾深化的關鍵階段,全年市場將在6500-7500元/噸的區間內窄幅波動。

一、己二酸現貨市場:成本驅動下的弱勢反彈

2026年1月中旬,國內己二酸市場延續2025年末的上行走勢,呈現"成本驅動、窄幅波動"的顯著特徵。月初市場主要消化前期漲幅,下游對高價存在牴觸情緒,剛需交投成為主流,價格波動幅度較小。隨後,受美國與委內瑞拉、伊朗地緣政治衝突提振,國際原油市場連續大幅上行,直接帶動原料純苯市場走強。中石化純苯掛牌價格在1月中旬連續三次上調,累計上調300元/噸至5600元/噸。

在成本端強力支撐下,華魯恆升、安徽昊源及恆力石化等主要己二酸生產商紛紛上調一口價,最大幅度達200元/噸,市場主流報盤漲至7000-7200元/噸(電匯)附近。與2025年同期7900-8200元/噸的價格相比,當前己二酸價格仍低約14.89%,處於歷史相對低位區間。

1月15日成為當月關鍵轉折點。受地緣政治因素升級影響,國際原油價格單日漲幅超過3%,直接推動純苯成本上升。己二酸工廠在庫存無壓的情況下挺價意向顯著增強,市場報價在短短三日內累計上漲150-200元/噸。值得注意的是,下游高價牴觸情緒依然濃厚,鞋底原液及漿料行業整體開工不足5成,導致市場剛需交投為主,未能形成持續上漲動力。

從區域價差看,國內市場呈現北強南穩格局。北方地區因主力工廠集中,挺價意願強烈;華東地區下游消化能力有限,跟漲幅度相對保守。各地區送到價與出廠價之間保持150-200元/噸的合理價差,貿易商套利空間有限,多以直發送貨為主。

二、己二酸供需格局:產能過剩矛盾持續加劇

己二酸行業正處於優勝劣汰、產能進一步集中化的關鍵階段,目前行業整體盈利水平較低,屬於歷史底部區域。2026年,國內己二酸市場預計呈現低位窄幅震盪趨勢,主流運行區間在6500-7500元/噸電匯之間,整體波動幅度較難超過500元/噸。

供給端方面,近年來己二酸產能持續增長。2022年國內產能達到294萬噸,2018-2022年平均每年增加約20萬噸,行業整體開工率維持在60%左右,供給整體過剩。2026年,榮盛新材料45萬噸/年裝置最快下半年有投產可能,國內己二酸總產能預計達到445.5萬噸/年,產量較2025年有所增加,供應過剩矛盾可能進一步加劇。

進口量維持在低位,對國內己二酸供應總量影響有限。出口方面,受歐盟反傾銷政策制約,預計較2025年難有明顯增長。當前實際供給量(產量+進口-出口)略高於需求,但結構性過剩問題突出。行業CR4達到76%,龍頭企業通過下游配套保持較高開工率,而缺乏下游配套的中小企業面臨較大經營壓力。

庫存方面,當前己二酸工廠庫存處於無壓狀態,為廠家挺價提供了信心支撐。但社會庫存總量仍處高位,主要因下游需求偏弱導致隱性庫存積累。春節期間業者多處假期狀態,場內交投清淡,預計己二酸市場維持平穩走勢。

三、己二酸需求分析:淡季特徵明顯,結構性亮點不足

當前己二酸行業處於傳統淡季,下游需求整體偏淡。鞋底原液及漿料行業處於相對穩定階段,行業整體開工不足5成。需求面的變動主要關注下游PA66行業以及PBAT行業裝置新增投產情況,但旺季效應預計不明顯。

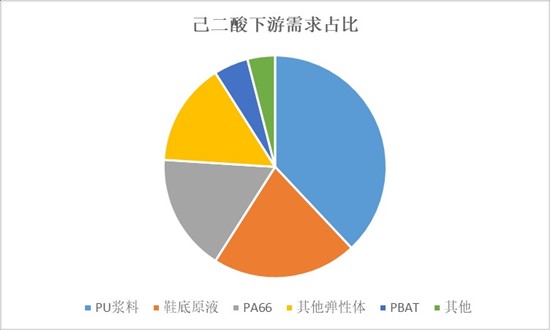

從需求結構看,聚氨酯領域占比約59%,其中PU漿料占38%,鞋底原液占21%,其他彈性體占15%;尼龍領域(PA66)占比17%;其他領域占比24%,其中PBAT占5%。PA66占比僅17%,遠低於全球水平的50.8%,未來發展空間較大,但目前貢獻有限。

下游建倉意願不高,全年維持剛需採購為主,較2025年難有明顯改善。終端例如漿料、鞋底原液多數工廠節日期間停工放假,且終端節前皆存備貨補倉計劃,部分下遊伴隨節日期間原料消化,節後存一定補倉意向。下游開工近期呈現下滑趨勢,預計節後開工水平逐步回升,但恢復節奏可能較為平緩。

四、己二酸成本與利潤:產業鏈利潤分配失衡

原料純苯價格受原油市場影響大幅上行,成本推動明顯。2026年純苯產業將延續供需雙增態勢,寬鬆局面大機率延續,價格運行區間或將整體下移,受季節性及階段性投產錯配影響下,年內純苯價格或呈現先低後高再走低的趨勢。

當前己二酸與純苯價差維持在1700-1900元/噸區間,處於歷史均值水平附近。基於當前供需格局,價差進一步擴大的可能性較小。行業整體盈利水平較低,正處於優勝劣汰階段。上游純苯價格走高擠壓中游利潤,而下游需求疲軟限制價格傳導。龍頭企業通過一體化優勢維持盈利,但中小企業普遍虧損。

生產工藝方面,環己烯法因原子經濟性高、氫氣消耗低、副產物少等優勢,生產成本相對較低,占比已提升至60.6%,是未來發展方向;環己烷法占比39.4%。

五、己二酸季節性規律與當前驗證

己二酸市場季節性規律較為明顯。1-2月春節前後,市場交投清淡,價格多以平穩為主;3-4月傳統旺季,下游開工回升,價格易漲難跌;5-6月需求平穩,價格震盪整理;7-8月高溫淡季,需求轉弱,價格承壓;9-10月"金九銀十"小旺季,價格有所反彈;11-12月需求逐步轉淡,市場進入冬儲階段。

從歷史軌跡看,春節期間己二酸價格整體呈現漲多跌少的趨勢。2021年漲幅明顯,主要是公共衛生事件好轉下整體商品氛圍回暖的帶動;2020年受公共衛生事件突發影響,節後下跌明顯;2023年下跌基於宏觀預期空配及供需結構預期悲觀帶來的壓力。

2026年開局己二酸市場延續上漲走勢,符合歷史規律中"漲多跌少"的特徵。地緣政治因素助推成本上漲,廠家挺價意向增強,與歷年節前走勢相符。預計節後己二酸市場重心仍有上抬的機率,但持續上行存壓力。

六、己二酸產業鏈縱深與瓶頸識別

己二酸產業鏈價格傳導路徑清晰:上游原料端純苯價格5600元/噸(近期漲幅明顯),硝酸價格相對穩定,氫氣依賴外部採購;中游己二酸生產環節,環己烯法占比60.6%,環己烷法占比39.4%;下游應用領域包括聚氨酯領域(PU漿料38%、鞋底原液21%、其他彈性體15%)、尼龍領域PA66(17%)以及其他領域(24%,含PBAT 5%)。

上遊資源端,純苯價格受原油影響較大,2026年預計供需雙增,價格運行區間整體下移。己二酸生產企業中,具備一體化優勢的企業在成本控制方面更具競爭力。中游加工環節,行業整體盈利水平較低,處於歷史底部區域。下游消費驗證方面,需求結構呈現多元化,但增長亮點不足,PA66和PBAT作為新興領域是潛在增長點,但目前占比有限。

七、己二酸特色指標與關鍵監測

純苯-己二酸價差當前在1700-1900元/噸區間,處於歷史中位水平,該指標反映己二酸加工利潤,價差擴大意味著行業盈利水平改善。目前價差水平表明行業整體盈利仍處於較低水平。

行業整體開工率在60%左右,但龍頭企業保持高開工率水平,主要源於下游的配套。該指標是觀察行業供需平衡的重要窗口,開工率持續低於60%表明供應過剩壓力較大。

2022年己二酸出口量達40.2萬噸,出口/產量比約為22.8%。受歐盟反傾銷影響,該比值2026年難有明顯增長,是觀察外部需求變化的重要指標。

區域價差方面,華東地區承兌價與北方電匯價之間的價差反映區域供需格局。當前價差保持在合理區間,表明市場整體流動性平穩,無明顯的區域供需錯配。

八、己二酸市場總結與策略建議

中國報告大廳《2025-2030年中國己二酸產業運行態勢及投資規劃深度研究報告》指出,2026年己二酸市場核心邏輯是成本支撐與供需弱化的博弈。地緣政治因素推動原油上漲,純苯成本支撐增強,但產能擴張壓力與需求疲軟抑制價格上漲空間。行業處於歷史底部區域,價格波動幅度收窄,難有趨勢性行情。

短期(1-3月)看,春節前後市場以平穩為主,節後存在補庫需求,價格有望小幅上探,但7200-7300元/噸附近阻力較強。中期(4-6月)傳統旺季需求釋放,但供應過剩矛盾制約價格上行空間,主流運行區間預計在6800-7400元/噸。長期(下半年)新產能投放壓力與需求復甦力度是關鍵變量,價格可能先抑後揚,全年波動區間6500-7500元/噸。

對於產業客戶,生產企業應利用價格反彈機會適時套保,重點關注7200元/噸以上賣出保值機會;下游用戶採取按需採購策略,價格回落至6500-6600元/噸區間可適量建倉。對於投資者,建議在6500-7500元/噸區間內高拋低吸,同時關注龍頭企業憑藉成本優勢和下游配套,在行業優勝劣汰過程中展現出的競爭力。

風險提示方面,需重點關注原油價格走勢、新產能投放進度、下游需求恢復力度三大變量。歐盟反傾銷政策的持續影響、國內反內卷政策的出台效果、以及宏觀經濟環境的變化,都可能對己二酸市場產生重要影響。