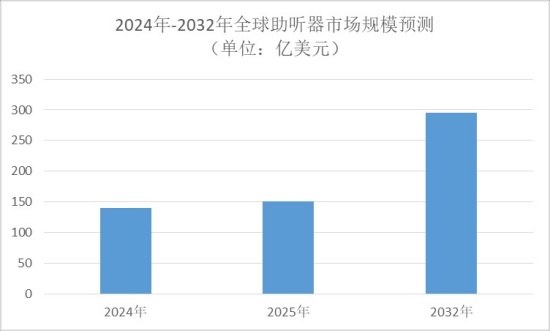

中國報告大廳網訊,全球助聽器市場正處於規模擴張與價值升級的雙重周期,老齡化加速、技術革新與政策支持共同推動行業持續向前。2024 年全球助聽器市場規模已達 139.7 億美元,2025 年增長至 151 億美元,2032 年有望突破 295.8 億美元,2025-2032 年複合年增長率保持在 10.1%。從產品疊代到區域布局,從技術突破到渠道變革,助聽器行業正呈現出多元化、智能化的發展特徵,為全球聽力健康需求提供更全面的解決方案。

一、助聽器市場規模與增長動力:老齡化與需求升級雙輪驅動

全球聽力損失人群的持續擴大是助聽器市場增長的核心基石。目前全球聽力損失患者已達 4.3 億人,預計 2050 年將增至 7 億人,其中英國約六分之一的人口受到某種形式聽力損失影響,60 歲及以上人群中更是有 800 萬人面臨聽力問題。人口老齡化加劇了這一需求,中國 60 歲及以上人口已達 2.97 億,這類人群聽力損失風險更高,成為助聽器的核心消費群體。

除了人口因素,聽力損失診斷率的提升也推動助聽器 adoption 率上升。輕度和中度聽力損失患者的確診人數不斷增加,加上慢性耳炎、血管疾病、噪聲暴露等誘因的持續存在,進一步擴大了市場需求。2024 年全球助聽器銷量已達 2269 萬台,較上一年增長 4.0%,顯示出市場的強勁活力。同時,各國政府將聽力健康納入健康老齡化政策框架,通過報銷補貼、稅收優惠等方式降低消費者負擔,為市場增長注入政策動力。

二、助聽器產品疊代趨勢:智能化與細分品類主導升級方向

助聽器產品正朝著智能化、微型化、多功能化方向快速演進,數位技術與 AI 的深度融合成為核心競爭力。2024 年數字助聽器已占據 85.10% 的市場份額,AI-enabled 助聽器更是以 10.22% 的複合年增長率高速擴張,其具備的實時降噪、語音分離、實時翻譯等功能,能將信噪比提升 10dB 以上,大幅改善用戶體驗。藍牙 5.3 協議的普及實現了助聽器與手機、電視等設備的無縫連接,延遲控制在 50ms 以內,而遠程驗配技術則將傳統 7 天的驗配周期縮短至 2 小時,極大提升了服務便捷性。

產品品類呈現明顯的細分優勢,受話器外置式(RIC)助聽器憑藉佩戴舒適、音質清晰的特點,2025 年市場份額已達 45%,預計 2032 年將提升至 52%,其技術難點集中在 3mm×3mm 微型化受話器設計與 30 小時續航的功耗控制上。耳朵後面(BTE)類型助聽器在 2025 年仍占據 44.88% 的市場份額,因容納多核心處理器和高容量電池的優勢,在成人與小兒市場均保持穩定需求。聽力植入物細分市場增速最快,人工耳蝸和骨錨植入物針對嚴重聽力損失患者,隨著認知度提升,成為拉動市場增長的重要力量。

在設備設計方面,可充電鋰電池成為主流趨勢,2025 年已占據 80% 的美國市場份額,全球複合年增長率達 9.68%,部分產品續航時長已突破 51 小時;而一次性鋅空氣電池仍保持 54.10% 的市場份額,在新興市場具有成本優勢。此外,再生燃料供電、隱形設計等創新方向也在逐步落地,滿足不同用戶群體的個性化需求。

三、助聽器區域市場格局:北美領跑,亞太成增長新引擎

全球助聽器市場呈現明顯的區域分化特徵,北美作為最大市場,2024 年創造了 53.4 億美元收入,占全球 38.40% 的市場份額,完善的報銷政策、先進的醫療基礎設施和高 adoption 率是其核心優勢。美國 2025 年對進口醫療電子設備關稅上調至 15%,推動區域化生產布局,本土廠商通過本地化生產維持 55% 的毛利率。

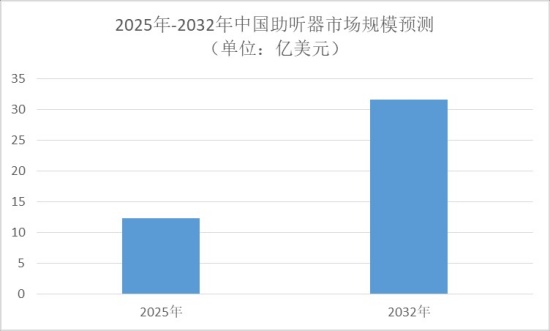

亞太地區成為增長最快的區域,2025-2032 年複合年增長率領先全球,其中中國市場表現尤為突出。2025 年中國助聽器市場規模達 12.3 億美元,預計 2032 年將增至 31.6 億美元,複合年增長率 10.2%,65 歲以上老年人助聽器佩戴率已提升至 18%。印度市場以 11.5% 的複合年增長率緊隨其後,東南亞市場份額在 2025 年已提升至 9%,醫療基礎設施完善與中產階級收入增長共同驅動需求爆發。

歐洲市場在 2024 年占據 32% 的全球份額,德國、英國等國通過社會健康保險提供助聽器報銷支持,推動市場穩定增長。世界其他地區中,巴西醫療保健支出占 GDP 的 9.47%,墨西哥、非洲國家等新興市場通過改善醫療基礎設施和提高設備可及性,成為行業增長的潛在增量市場。

四、助聽器渠道與競爭格局:OTC 崛起與巨頭主導並存

助聽器分銷渠道正經歷從專業醫療渠道向多元化格局的轉型。2025 年醫療渠道仍占據主導地位,64.95% 的銷售額來自處方渠道,醫院和專業診所的 ENT 服務、聽力諮詢以及健康報銷政策是其核心優勢。私人實踐渠道增速顯著,廠商通過加強零售渠道布局和增加服務網點,滿足用戶就近就醫需求。

非處方(OTC)助聽器成為增長最快的渠道,複合年增長率達 8.88%。這類產品憑藉 1600 美元左右的平均價格(遠低於傳統助聽器 4600 美元的均價)、廣泛的線上線下可得性,成為輕度至中度聽力損失患者的首選。2024 年已有多款新 OTC 助聽器模型推出,美國市場的 OTC 合法化進一步推動渠道變革,零售藥店和電商平台成為重要銷售終端,同時遠程驗配、在線諮詢等配套服務也在逐步完善。

競爭格局上,全球助聽器市場呈現中度集中特徵,頭部企業占據主要份額。第一梯隊企業掌握 AI 算法與晶片設計核心專利,占據全球 65% 的市場份額;第二梯隊企業主打性價比產品,占據 25% 的市場份額;中國廠商通過技術合作實現核心部件自主化,成本降低 25%,2025 年市場份額已突破 8%,其 RIC 產品價格較國際品牌低 40%,在中低端市場形成差異化競爭優勢。行業內產品發布與併購活動頻繁,技術創新與渠道整合成為企業提升競爭力的核心路徑。

五、助聽器行業挑戰與機遇:突破瓶頸,釋放增長潛力

助聽器行業在快速發展的同時,也面臨多重挑戰。設備高成本是主要制約因素,美國市場一對助聽器平均售價在 2000-7000 美元之間,儘管組件成本僅約 100 美元,但先進處理器與研發投入推高了終端價格。發展中國家滲透率偏低,巴西約 86.5% 的聽力損失人群未使用助聽器,認知不足、可支配收入有限等問題限制了市場擴張。此外,嚴格的區域監管政策、晶片短缺導致的供應鏈限制,以及 AI 驅動設備的數據隱私風險,也對行業增長形成一定壓力。

機遇與挑戰並存,技術進步成為破解瓶頸的關鍵。AI 降噪、藍牙連接、健康監測等功能的集成,使助聽器從單一聽力輔助設備向多功能健康終端演進,部分產品已集成心率監測、跌倒檢測等功能,用戶健康數據採集頻率提升 3 倍。OTC 渠道的持續擴張與政策支持,將進一步擴大市場覆蓋範圍,尤其在新興市場釋放增量需求。同時,針對小兒群體的產品創新、混合聽力損失解決方案的研發,以及可持續電源技術的突破,為行業開闢了新的增長空間。

總結

中國報告大廳《2026-2031年中國助聽器行業運營態勢與投資前景調查研究報告》指出,2026 年助聽器行業正站在規模增長與價值升級的關鍵節點,全球市場從 2024 年 139.7 億美元起步,有望在 2032 年實現 295.8 億美元的規模跨越,10.1% 的複合年增長率彰顯行業強勁活力。產品端,智能化、可充電化、細分品類深耕成為核心趨勢,AI 技術與多功能集成推動助聽器從輔助設備向健康終端轉型;區域端,北美保持穩定主導地位,亞太地區以中國、印度為核心成為增長引擎;渠道端,OTC 與醫療渠道協同發展,多元化布局滿足不同用戶需求。

儘管面臨成本、滲透率、監管等多重挑戰,但在老齡化加劇、技術創新與政策支持的共同作用下,助聽器行業的長期增長邏輯清晰。未來,行業競爭將聚焦於技術突破、成本控制與區域深耕,通過晶片自主化、供應鏈優化、本地化服務等方式破解發展瓶頸,最終形成 「歐美主導高端創新、中國領跑中端普及、亞太新興經濟體驅動增量」 的差異化競爭格局,為全球聽力健康需求提供更優質、更可及的解決方案。