中國報告大廳網訊,2025 年中國電飯煲線上市場呈現出量跌額漲的獨特格局,而全球電飯煲市場則保持著穩步增長的態勢,預計 2030 年市場規模將達到 15 億美元。從消費端到品牌端,從產品結構到渠道布局,電飯煲行業正經歷著消費升級與全球擴張的雙重變革,2026 年及未來五年,政策引導、技術創新與消費需求變化將共同推動電飯煲市場向更高質量、更精細化的方向發展,中國市場也將在渠道融合與產品創新中迎來新的發展機遇。

一、電飯煲市場規模:中國線上價值消費凸顯,全球市場持續擴容

2025 年中國電飯煲線上渠道展現出鮮明的價值消費特徵,全年銷售額達到 57.02 億元,同比實現 4.22% 的增長,而銷量則為 1964.6 萬台,同比下滑 8.77%,量額反向變動的核心支撐來自產品均價的大幅提升,2025 年電飯煲線上均價達到 290 元,較 2024 年同比大漲 14.24%,這標誌著中國電飯煲線上市場正式邁入價值消費時代,消費者不再盲目追求低價,而是更願意為電飯煲的品質、功能買單。

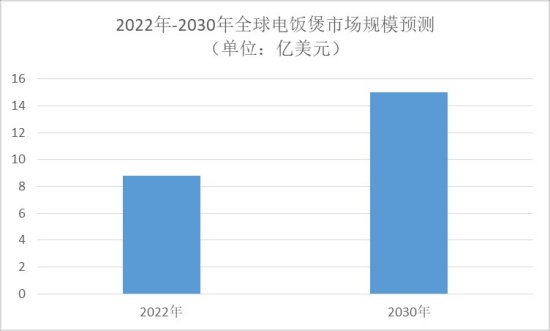

全球電飯煲市場則保持著穩定的增長節奏,2022 年全球電飯煲市場規模為 8.767 億美元,市場銷量達到 14780 千台,2019-2022 年銷量年增長率為 7.1%,預計 2023-2030 年全球電飯煲市場將以 7.2% 的年複合增長率持續增長,到 2030 年市場規模將突破 15 億美元。2022 年全球電飯煲市場中,多功能細分品類營收達到 1.833 億美元,成為推動市場增長的重要細分領域,而隨著消費者對節能、便捷需求的提升,電飯煲的功能創新將進一步帶動市場規模擴容。

二、電飯煲品牌格局:中國頭部品牌控盤,高端市場呈中外分庭之勢

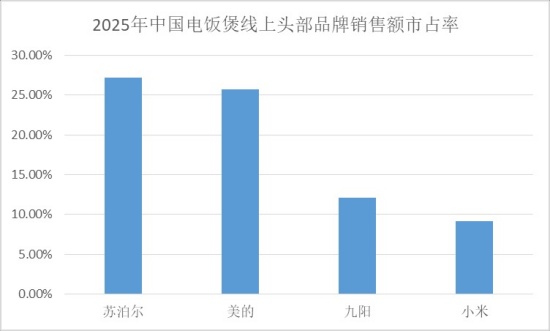

2025 年中國電飯煲線上品牌市占率呈現頭部固化、腰部突圍的格局,十大熱銷品牌中,蘇泊爾、美的、九陽占據前三位置,三者銷售額市占率合計達到 65%,形成穩固的市場鐵三角。其中蘇泊爾以 27.16% 的市占率領跑市場,電飯煲產品均價 295 元;美的緊隨其後,市占率 25.72%,均價 273 元;九陽市占率 12.09%,均價 253 元。

小米成為 2025 年中國電飯煲市場的最大黑馬,以 9.16% 的市占率穩居第四,均價 259 元,市占率同比增長 1.45%,在十大品牌中增速最快。而中國電飯煲高端市場則由外資品牌主導,松下、福庫、虎牌精準收割高端消費群體,其中松下電飯煲均價 1099 元,福庫均價 2038 元,虎牌均價更是達到 2130 元,國內品牌在高端電飯煲市場的布局仍有較大提升空間。

全球電飯煲市場中,東芝、松下、伊萊克斯、飛利浦等品牌成為市場核心參與者,依託技術優勢與全球渠道布局,在國際電飯煲市場占據重要地位,而中國頭部電飯煲品牌也正憑藉高性價比與本土化創新,逐步拓展全球市場份額。

三、電飯煲產品特徵:容量貼合家庭需求,功能與品類分化明顯

從產品容量來看,2025 年中國消費者對電飯煲的容量選擇高度集中,貼合當下家庭結構特徵,4-5L 容量電飯煲以 41.08% 的行業占比成為絕對的國民容量,且占比同比增長 1.42%;3-4L 容量緊隨其後,占比 28.03%,同比增長 1.08%。而小容量與超大容量電飯煲需求持續萎縮,3L 以下容量電飯煲占比僅 12.4%,同比下滑 1.47%;5-6L 及以上大容量占比不足 19%,其中 6L 以上容量占比僅 0.5%,幾乎無人問津,三口之家、四口之家成為電飯煲消費的主力群體,也決定了電飯煲的主流容量規格。

全球電飯煲市場按產品類型可分為標準型、多功能型、感應型等,2022 年標準型電飯煲占據市場最高的營收份額,這類電飯煲主打高性價比,功能簡潔,擁有自動烹飪、保溫等基礎功能,滿足了成本敏感型消費者的核心需求,成為全球電飯煲市場的基礎品類。而多功能型電飯煲則實現了快速增長,2022 年營收達到 1.833 億美元,這類電飯煲憑藉精準控溫、節能、多場景烹飪等優勢,成為市場升級的重要方向,現代電飯煲的自動斷電、精準控溫設計,不僅提升了使用便捷性,更有效降低了能耗,推動了多功能電飯煲的市場需求。

四、電飯煲價格趨勢:中國中端成主流,高低端市場分化加劇

2025 年中國電飯煲線上價格段呈現中間穩、高端漲、低端跌的鮮明特徵,中端價位成為大眾消費的基本盤,也成為電飯煲市場的核心增長極。在 TOP5 價位段中,200-300 元價位段電飯煲以 21.07% 的占比穩居第一,也是少數同比實現增長的中低價位段,成為最受消費者認可的價格區間。

高端電飯煲市場則展現出強勁的增長潛力,700-1000 元價位段占比 9.80%,同比增長 2.63%;400-500 元價位段占比 8.02%,同比增長 0.88%,消費者對中高端電飯煲的接受度不斷提升,願意為更好的烹飪體驗、產品材質與智能功能支付溢價。而 200 元以下的低端電飯煲市場則持續萎縮,各價位段占比均出現下滑,其中 160-200 元價位段同比下滑達 3.48%,電飯煲市場徹底告別低價為王的時代,價格競爭讓位於品質與功能競爭。

不同品牌的電飯煲價格也形成明顯梯度,國內大眾品牌電飯煲均價集中在 250-300 元區間,而外資高端品牌電飯煲均價則突破千元,最高達到 2130 元,價格梯度也反映出電飯煲市場的產品定位與功能差異,滿足了不同消費層級的需求。

五、電飯煲渠道與應用:線上成中國主流,全球家庭端需求占主導

2025 年中國電飯煲市場線上渠道已成為消費主流,而從長期趨勢來看,2026-2030 年線上渠道占比將進一步提升,線下渠道則將向體驗、服務型轉型,政策層面的家電下鄉、綠色消費及能效標準政策,也將推動電飯煲渠道向下沉市場與線上線下融合方向發展。2025 年中國電飯煲線上爆款機型格局鮮明,九陽 F-40N1U 以 1.60% 的銷售額市占率登頂,均價 734 元,成為高端爆款;蘇泊爾 SF40HC2984 緊隨其後,市占率 1.52%,均價 466 元;小米 MFB13A0 則以 159 元的超低價拿下 1.35% 的市占率,位列第三。2025 年電飯煲線上 TOP20 暢銷機型由 5 個品牌包攬,美的、蘇泊爾各有 6 款機型入圍,小米 5 款,九陽 2 款、福庫 1 款,其餘品牌無一入圍,頭部品牌在電飯煲線上渠道的產品布局優勢顯著。

全球電飯煲市場的渠道布局則呈現線上線下協同發展的特徵,2022 年線上分銷渠道已占據可觀的營收份額,隨著消費者生活節奏加快,對便捷購物的需求提升,亞馬遜、Flipkart、eBay 等線上零售商的發展,進一步推動了全球電飯煲線上銷售的增長,免費配送等服務也成為線上渠道吸引消費者的重要因素。從應用場景來看,2022 年家庭端成為電飯煲市場的核心需求場景,占據最大的營收份額,尤其是在米飯為主食的東亞、東南亞國家,家庭對電飯煲的需求持續穩定,而新興國家核心家庭數量的增加,進一步推動了家庭端電飯煲的需求增長;商業端則成為電飯煲市場的補充需求場景,滿足餐飲、食堂等場景的批量烹飪需求。

六、電飯煲市場區域與制約因素:亞太為全球核心,行業面臨多重挑戰

全球電飯煲市場的區域分布高度集中,2022 年亞太地區占據全球電飯煲市場最高的營收份額,東亞、東南亞國家成為該區域的核心市場,這主要源於米飯在日本、中國、印度、印度尼西亞等國家的主食地位,而中國、印度等國龐大的就業人口帶來的高端產品需求,進一步推動了亞太地區電飯煲市場的發展。除亞太地區外,北美、歐洲、拉美及中東非洲地區也成為電飯煲市場的重要組成部分,隨著亞洲美食在全球的普及,電飯煲的市場需求在非主食地區也逐步提升。

電飯煲行業在發展過程中也面臨著多重製約因素,一方面,微波爐、壓力鍋等多功能廚具的競爭分流了部分電飯煲需求,這類廚具不僅能烹飪米飯,還能實現多種烹飪功能,更符合消費者對空間節約、高性價比的需求,成為電飯煲的主要替代產品;另一方面,電飯煲的使用安全問題也影響著市場需求,若未做好安全防護,電飯煲存在觸電風險,而鍋蓋安裝不當、蒸汽出口故障等問題還可能引發爆炸,這類安全隱患降低了部分消費者的購買意願。此外,電飯煲行業的產品創新同質化、部分區域市場飽和等問題,也成為制約行業持續高速增長的因素。

電飯煲行業的發展正處於全球擴容與中國消費升級的雙重背景下,2025 年中國電飯煲線上市場的量跌額漲,印證了消費需求從數量到質量的轉變,而全球市場 7.2% 的年複合增長率則展現出行業的長期增長潛力。從品牌格局來看,中國電飯煲市場形成了頭部品牌控盤的格局,小米等品牌的突圍帶來了市場活力,但高端市場仍由外資主導,國內品牌的技術升級與高端化布局成為未來發展的關鍵;從產品與價格來看,電飯煲的容量、功能貼合消費需求,中端市場成為主流,高端市場增長顯著,低價市場逐步萎縮,品質與功能成為市場競爭的核心。

中國報告大廳《2026-2031年中國電飯煲行業市場深度研究及發展前景投資可行性分析報告》指出,2026-2030 年電飯煲市場將迎來更多發展機遇,政策引導將推動電飯煲渠道下沉與綠色創新,線上線下融合將成為渠道發展的主流趨勢,而多功能、節能、智能則成為電飯煲產品創新的方向。同時,行業也需直面競爭與安全等問題,通過技術創新、產品差異化、品質提升突破發展瓶頸。對於中國電飯煲品牌而言,既要深耕國內市場,挖掘消費升級帶來的高端市場機遇,也要抓住全球市場擴容的契機,憑藉本土化創新與高性價比優勢拓展國際市場,推動中國電飯煲品牌在全球市場的崛起。