中國報告大廳網訊,氫氧化鎂是一種重要的無機化合物,在市場上,氫氧化鎂主要有兩種形式,包括氫氧化鎂漿料和氫氧化鎂粉。以下是2026年氫氧化鎂市場現狀分析。

一、氫氧化鎂市場分析

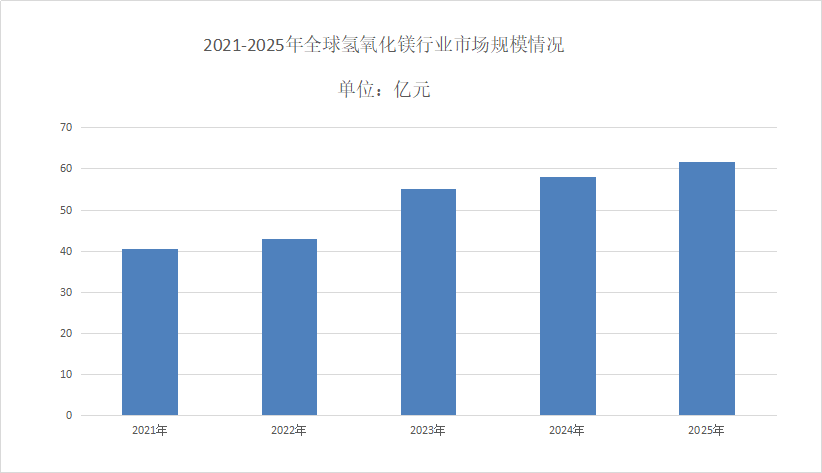

(一)市場規模

《2026-2031年中國氫氧化鎂行業重點企業發展分析及投資前景可行性評估報告》全球和中國氫氧化鎂市場規模在2025年分別達到61.59億元(人民幣)與16.91億元。預計至2032年全球氫氧化鎂市場規模將會達到102.37億元。以產品種類分類,氫氧化鎂行業可細分為製藥級, 工業級, 阻燃級。以終端應用分類,氫氧化鎂可應用於阻燃劑行業, 環保行業, 製藥行業, 其他等領域。

(二)市場下游應用場景

氫氧化鎂市場現狀分析水處理(45%份額)全球工業廢水排放量年增3%,氫氧化鎂中和酸性廢水、沉澱重金屬需求持續增長;阻燃(30%份額)全球無鹵阻燃劑市場規模2025年達120億美元,氫氧化鎂在電線電纜、建築材料領域滲透率超25%;醫藥和食品(15%份額)作為抗酸劑,全球胃藥市場規模2025年達200億美元,帶動原料需求;其他(10%份額)包括煙氣脫硫、橡膠填料等。

二、氫氧化鎂市場情況

(一)市場區域

氫氧化鎂市場現狀分析區域市場方面,中國、北美、歐洲是全球三大核心市場,分別占比37.2%、26.0%、22.5%;東南亞、南亞等新興市場增長迅速,2024年增速達15%-18%,主要得益於當地電子製造業、塑料加工業的規模化發展及環保政策的逐步收緊。價格方面,2024年普通工業級氫氧化鎂均價為2800-3500元/噸,高端表面改性超細產品均價為8000-12000元/噸,納米級產品均價達20000元/噸以上,不同規格產品價格差異顯著,高端產品溢價能力突出。

(二)市場品牌競爭

氫氧化鎂作為重要的化工原料,在國民經濟中占有重要地位。隨著經濟的發展和技術的進步,氫氧化鎂行業的市場規模不斷擴大,吸引了越來越多的企業進入該領域,導致市場競爭日益激烈。目前,我國氫氧化鎂生產企業眾多,以中小型企業為主,行業集中度較低。西部鎂業、強宏鎂業、百事特鎂業、鎂熙生物等企業憑藉較強的技術實力和品牌影響力,占據了較大的市場份額。

三、氫氧化鎂市場發展

(一)市場技術

核心性能升級體現在「阻燃高效化」與「功能集成化」:採用「超細粒徑+表面改性+梯度復配」複合技術,使氫氧化鎂添加量從傳統的60%-80%降至30%-50%,即可達到UL94 V-0級阻燃標準;開發「阻燃-抑煙-導熱」三功能複合氫氧化鎂,抑煙效率提升35%,導熱係數達到0.6-0.9W/(m·K),較傳統產品提升2-3倍;針對高溫高濕、強紫外線等極端工況,研發耐候型氫氧化鎂,在85℃、85%RH環境中放置1000小時後,阻燃性能保留率≥90%,遠優於傳統產品的70%。

(二)市場趨勢

隨著環保政策的趨嚴和下游應用領域的不斷拓展,氫氧化鎂市場需求將持續增長。高純、超細、功能化氫氧化鎂產品的需求將不斷增加,推動行業向高端化、精細化方向發展。行業整合將加速推進,市場集中度有望進一步提高。