中國報告大廳網訊,毛肚作為火鍋賽道的核心剛需食材,近年隨著火鍋餐飲行業的發展和休閒食品品類的創新,市場規模持續擴容,產業布局不斷優化,形成了上游原料供應、中游加工、下游多渠道銷售的完整產業鏈。當前毛肚產業已經形成明顯的區域集聚和細分賽道分化,核心數據可以反映產業發展的真實態勢。

一、毛肚產業供需格局

1.1 上游供給端變化

1.1.1 原料與設備變動

毛肚作為偶蹄類牲畜的加工副產物,原料供給直接綁定國內肉牛養殖行業,供給端波動直接影響毛肚加工行業的成本與產量。國家統計局數據顯示,2025年1-6月國內牛存欄量同比下降2.1%,肉牛出欄量同比降幅同樣為2.1%,原料端整體供給偏緊,帶動活牛均價同比上漲4.1%,批發市場牛肉均價同比上漲4.8%,毛肚原料採購成本隨之提升。國內原料供給不足的缺口,長期依靠進口補充,美國、紐西蘭是國內進口毛肚的核心來源國,2022年從美國進口毛肚57267.39噸,從紐西蘭進口9297.742噸,進口原料占國內供給的比例維持在兩成左右。

毛肚加工此前多為小作坊手工模式,泡發、切割、分級等環節標準化程度低,產品品質不穩定,近年隨著餐飲端對品質一致性要求提升,加工環節智能化改造加速,不同時間節點的智能化設備滲透率呈現明確提升趨勢,相關數據整理如下。

| 時間節點 | 滲透率 |

|---|---|

| 2020年 | 15% |

| 2025年 | 45% |

| 2028年預測 | 70%以上 |

從數據變動可以觀察到,五年間行業智能化滲透率提升30個百分點,改造速度快於多數食品加工細分領域,主要驅動因素來自下游連鎖餐飲品牌對毛肚品質穩定性的要求,頭部加工廠商的示範效應也帶動中小廠商跟進改造,滲透率提升趨勢預計仍將延續。加工設備細分領域本身保持高速增長,2022-2024年年均增長率達到30%,2024年細分領域年銷售額為2000萬元,頭部設備廠商市占率達到28%,頭部廠商可幫助合作客戶提升產能40%,降低運營成本35%,整體供給端升級趨勢明確。

1.2 下游需求端結構

1.2.1 渠道需求分化

下游需求端呈現明顯的渠道分化特徵,餐飲渠道是毛肚的第一大需求場景,占總需求的比例超過九成,其中火鍋賽道貢獻了餐飲渠道八成以上的需求,毛肚已經成為連鎖火鍋店的標配菜品,是吸引消費者到店的核心單品之一。除餐飲渠道外,生鮮零售渠道和休閒食品渠道的需求近年增長迅速,占比持續提升,不同渠道的毛肚價格受流通環節加價、品牌定位、產品形態影響,差異十分明顯,2025年7月不同渠道的價格數據整理如下。

| 流通渠道 | 價格區間 |

|---|---|

| 批發環節 | 38-43 |

| 菜市場零售 | 40-50 |

| 超市零售 | 60-70 |

| 中低端餐飲終端 | 120-130 |

| 品牌火鍋終端 | 190 |

價格落差核心來自流通環節加價和品牌溢價,頭部品牌火鍋的毛肚終端價格接近批發價格的5倍,既體現了加工、服務環節的成本加成,也反映出頭部品牌對產品品質的溢價空間,下沉市場餐飲終端的毛肚定價更貼近大眾消費需求,整體價格帶覆蓋不同層級的消費群體。生鮮零售渠道的增長主要來自家庭火鍋消費的崛起,預包裝毛肚的電商渠道銷售額2023年為46.25億元,占毛肚總流通額的比例為25%,家庭消費場景的需求增長穩定。

休閒食品渠道以素毛肚為主,依託魔芋加工技術,主打低脂爽脆的口感,適配年輕消費者的休閒零食需求,近年增速遠高於真毛肚市場,渠道結構整體呈現高端餐飲下沉、家庭零售增長、休閒零食擴容的分化特徵。

二、毛肚產業競爭與布局

2.1 細分賽道競爭格局

2.1.1 真素賽道表現

毛肚產業分為真毛肚和素毛肚兩大獨立細分賽道,真毛肚以牛瓣胃為原料,主要供應餐飲和生鮮零售,素毛肚以魔芋為原料,屬於休閒食品品類,兩大賽道的競爭格局差異明顯。真毛肚加工賽道整體集中度較低,以區域加工廠商為主,頭部企業多集中在核心產區,以重慶周煒食品為例,企業經營年限達36年,生產基地面積6萬平米,日產能10萬斤,服務全國10萬+火鍋門店,具備較強的分銷覆蓋能力。

以毛肚為核心差異化賣點的巴奴毛肚火鍋,是真毛肚餐飲端的頭部品牌,近年保持穩定擴張,門店數量從2022年初的83家增長至2025年接近160家,四年間門店數量增長率達74.7%,歷年營收數據整理如下。

| 年份 | 營業收入 |

|---|---|

| 2022年 | 14.33 |

| 2023年 | 21.12 |

| 2024年 | 23.07 |

| 2025年一季度 | 7.09 |

從營收變動可以看到,巴奴2022-2024年營收從14.33億元增長至23.07億元,持續保持增長態勢,2025年一季度營收同比增長25.7%,增速符合行業預期,下沉市場布局推進順利,二線及以下城市門店占比達78.6%,部分下沉市場首店日翻台率最高達到10次,反映出品牌在下沉市場的認可度,2024年經調整淨利潤達到1.96億元,淨利潤率穩定在8.5%左右,盈利水平符合連鎖火鍋行業的正常區間。

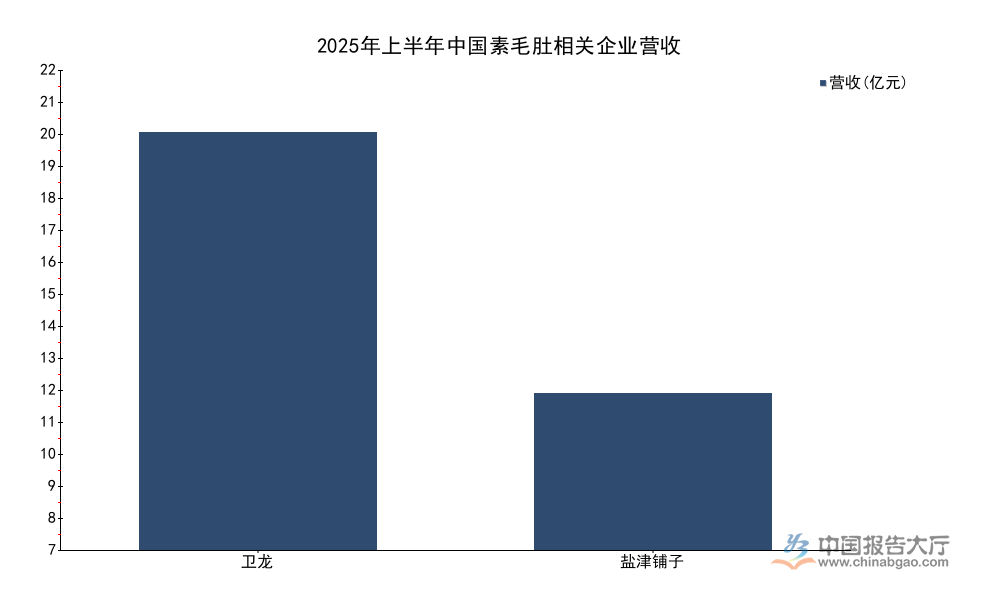

素毛肚賽道作為休閒食品的細分,近年保持高速增長,頭部辣味休閒食品企業紛紛加大布局,2025年上半年核心企業素毛肚相關營收數據整理如下。

| 企業 | 營收 |

|---|---|

| 衛龍 | 21.09 |

| 鹽津鋪子 | 7.91 |

頭部企業素毛肚相關業務均保持高速增長,衛龍蔬菜製品(含素毛肚)營收增速達到44.3%,素毛肚相關營收占衛龍總營收的比例達到60.5%,是衛龍第一大收入來源,鹽津鋪子休閒魔芋素毛肚營收增速達到155.1%,增速遠超公司其他品類,反映出素毛肚賽道仍處於快速擴容階段,消費者對該品類的需求持續提升,頭部企業通過智能化改造提升生產效率,衛龍魔芋產線生產效率提升幅度達到80%,單台切花機效能提升超200%,規模效應進一步放大了頭部企業的成本優勢。

2.2 區域產業分布特徵

2.2.1 核心產區集聚現狀

國內毛肚加工產業呈現明顯的區域集聚特徵,川渝地區作為火鍋發源地,對毛肚的需求起步早,加工技術成熟,逐步發展成為全國核心加工產區,其中重慶合川是國內首個規模化的毛肚加工集聚地,產業鏈配套完善,從原料採購、加工生產到全國分銷的鏈路完整,2024年合川毛肚產業核心數據整理如下。

| 主體 | 產量 |

|---|---|

| 全區合計 | 3500 |

| 莎公主食品 | 1800 |

| 周煒食品 | 1500 |

| 其他中小廠商 | 200 |

合川毛肚產量占西南地區總產量的33.3%,集聚效應十分明顯,頭部企業貢獻了全區九成以上的產量,中小廠商以本地化小批量生產為主,服務區域中小餐飲客戶,產區的技術積累、供應鏈配套、物流網絡優勢,使得川渝毛肚在全國市場具備較強的競爭力,國內多數連鎖火鍋品牌的毛肚供應商都集中在川渝地區。除重慶合川外,四川成都也是核心的毛肚加工和分銷集散地,依託成都全國性的火鍋食材批發市場,毛肚分銷網絡覆蓋國內多數省市,區域產業布局整體呈現川渝集聚、輻射全國的特徵,核心產區的競爭優勢短期內難以被其他地區替代。

核心洞察與提示

如需獲取毛肚產業細分維度的深度調研數據,可跟進後續產業研究輸出。從現有數據觀察,核心洞察可歸納為三點:

- 國內毛肚原料供給偏緊,加工環節智能化升級空間大,頭部設備廠商具備明確增長機會

- 真毛肚餐飲端品牌溢價空間充足,連鎖品牌下沉市場拓展潛力較大

- 素毛肚休閒賽道仍處於高速擴容階段,頭部休閒食品企業有望持續受益