中國報告大廳網訊,商超作為連接上游供給與終端消費的核心流通渠道,其行業變化直接反映國內消費市場的運行態勢。

一、商超行業供需格局

1.1 供給端門店結構調整

1.1.1 頭部連鎖規模變化

商超行業過去十年經歷了電商分流的衝擊,近年逐步從跑馬圈地的規模擴張轉向存量優化的結構調整,頭部連鎖企業的門店規模變化直觀反映這一趨勢。中國連鎖經營協會數據顯示,2023年中國超市TOP100企業銷售規模為8680億元,門店總數達到2.38萬個,頭部企業依然占據市場核心份額。2024年全年TOP100企業合計縮減門店3037家,行業正在主動出清低效門店,將資源集中到高客流的核心區域門店。

進一步拆解這一調整的內在邏輯,過去商超行業的擴張依賴門店數量搶占區域市場份額,但隨著房租與人工成本的持續上漲,單店營收不足覆蓋固定成本的門店已經成為企業盈利的拖累,因此頭部企業紛紛選擇關閉這類門店,聚焦核心商圈與社區門店。

河南作為國內人口大省與消費大省,2025年全年社會消費品零售總額達2.9萬億元,同比增長5.6%,區域市場的消費穩定增長也給商超行業的結構調整提供了緩衝空間,河南本地商超龍頭也在加速關閉縣域市場的低效大賣場,轉型社區生鮮超市,適配本地消費習慣的變化。存量優化已經成為當前頭部傳統商超的核心戰略,調整完成後行業整體盈利水平有望得到改善。

1.1.2 新業態擴張特徵

在傳統商超出清低效門店的同時,各類新業態商超保持快速擴張,業態創新成為當前行業供給端的核心特徵。當前商超行業的新業態主要包括倉儲會員店、折扣超市、生鮮超市、汽車商超店四類,不同新業態瞄準不同的細分消費需求,擴張節奏也存在明顯差異。

倉儲會員店依託付費會員模式,主打大包裝高性價比商品,瞄準中高端家庭消費需求,山姆會員店2025年完成新增8家門店的擴張目標,實際開店數量超過原計劃,說明國內市場對倉儲會員店的需求仍然保持旺盛,頭部品牌的擴張空間尚未見頂。

折扣超市主打精簡SKU與高周轉,瞄準價格敏感型消費群體,盒馬旗下的超盒算NB以每月20家的速度擴張,門店生鮮商品占比超60%,SKU精簡至1500個左右,通過減少非核心品類的占比提升周轉效率,降低運營成本,適配當前消費市場對高性價比民生商品的需求。

汽車商超店是跨界新業態,商超依託自身流量優勢,為新能源汽車品牌提供展示與銷售場景,截至2023年8月,全國汽車商超店數量已經超過5000家,成為新能源汽車線下銷售的重要補充渠道。不同新業態的快速擴張,推動行業供給結構持續優化,也更好適配了多元化的消費需求。

1.2 需求端消費結構變化

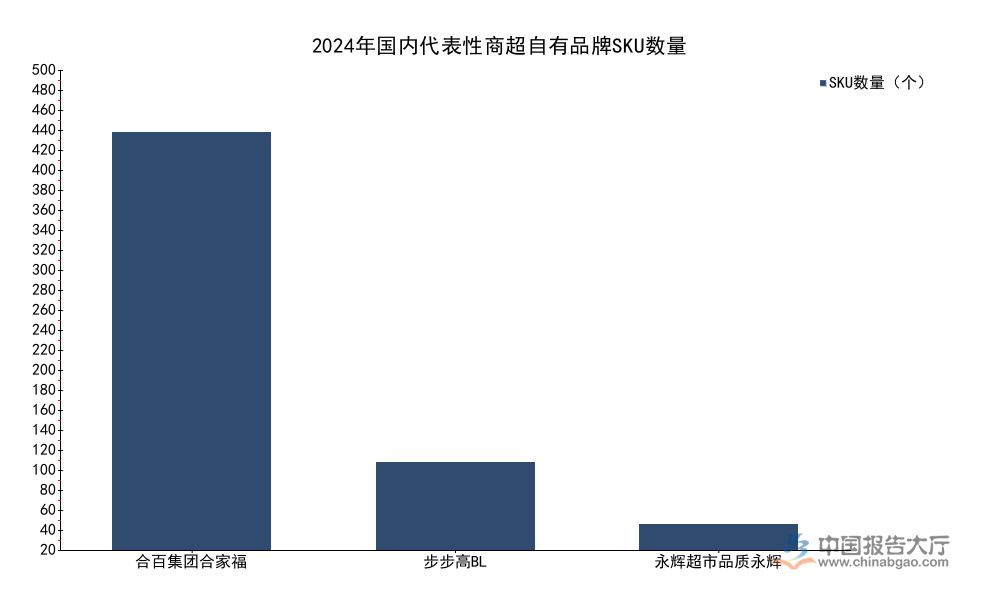

1.2.1 自有品牌接受度提升

供給端的結構調整背後,是需求端消費習慣的變化,消費者對商超自有品牌的接受度持續提升,正在改變行業的盈利結構。自有品牌相較於第三方品牌商品,毛利率普遍高出10-15個百分點,能夠有效提升商超企業的盈利水平,同時,商超可以根據本地消費者的需求定製自有品牌商品,提升用戶粘性。

2025年前三季度,有超過48%的中國城鎮家庭購買過商超自有品牌,較去年同期提升10個百分點,滲透率提升速度明顯快於此前五年的平均水平,消費者對自有品牌的認可度正在加速提升。不同規模企業披露的運營數據,能夠清晰反映不同企業自有品牌布局深度的差異,現有公開披露的不同企業自有品牌SKU數據均來自企業官方公告,頭部區域企業依託本地供應鏈整合能力,布局深度明顯領先於中小規模企業。

| 商超企業 | SKU數量(個) |

|---|---|

| 合百集團合家福 | 476 |

| 步步高BL | 100 |

| 永輝超市品質永輝 | 29 |

區域龍頭企業依託本地門店網絡與用戶認知,對自有品牌的布局深度更高,全國性頭部企業則更多主打精品化的自有品牌線,單品數量更少但運營資源投入更集中,這一差異和不同企業的目標用戶定位與供應鏈整合節奏直接相關。合百集團2024年前11個月自有品牌銷售額超過4000萬元,同比增長92%,增速遠高於整體營收增速,也驗證了自有品牌對區域企業的增長拉動作用。

1.2.2 區域市場消費差異

不同區域的消費能力與消費習慣不同,商超行業的發展程度也存在明顯差異,從已公開的區域數據來看,河南作為中部人口大省,2025年社會消費品零售總額達到2.9萬億元,同比增長5.6%,整體消費增速高於全國平均水平,區域市場的增長空間較大。

東部沿海省份的人均可支配收入更高,倉儲會員店與高端生鮮超市的滲透率更高,中西部內陸省份則是折扣超市與社區生鮮超市的增長更快,低鈉鹽作為健康化的民生消費品,2025年12月在北京、上海等14個核心城市的商超渠道銷售占比已經超過15%,也反映出一線城市消費升級的趨勢更明顯,健康化品類的增長速度更快。

下沉市場的核心需求仍然是高性價比的民生商品,因此折扣超市與自有品牌在下沉市場的增長速度更快,地級市下沉市場的自有品牌滲透率同比提升超過12個百分點,增速高於城鎮整體水平,這一區域差異也決定了商超企業需要根據不同區域的消費特徵調整業態與商品結構,不能採用統一的擴張模式。

民生快消品是商超渠道的核心引流品類,其價格變動直接影響消費者到店頻次與客單價,新華指數研究院發布的商超渠道食用鹽價格指數覆蓋多個時間節點,完整反映近年該品類的價格波動趨勢,能夠側面體現商超渠道民生品類的成本與定價變化。

| 時間 | 價格指數(點) |

|---|---|

| 2018年12月 | 981.91 |

| 2024年7月 | 1445.75 |

| 2025年9月 | 1277.76 |

| 2025年10月 | 1310.10 |

| 2025年12月 | 1389.00 |

| 2026年1月 | 1362.20 |

| 2026年2月 | 1352.34 |

| 2026年3月 | 1381.69 |

整體來看,商超渠道食用鹽價格指數從2018年的低點持續上漲,2024年中達到峰值後出現階段性回落,2026年初重回上漲通道,價格波動與原鹽供給成本變化高度相關,不排除鹽業體制改革後渠道定價靈活性提升的影響,反映商超渠道民生品類的定價自主權正在提升,區域市場的定價差異也會逐步擴大。

二、商超行業競爭態勢

2.1 細分賽道競爭分化

2.1.1 傳統超市轉型進展

當前商超行業的競爭已經從整體市場競爭轉向細分賽道的差異化競爭,傳統綜合大賣場賽道的市場份額持續下滑,多家頭部傳統商超企業都在推動轉型,主要轉型方向包括收縮門店規模、縮減非核心品類、增加生鮮品類占比、推廣自有品牌、推進線上線下融合。

傳統大賣場過去依託大而全的商品結構吸引客流,但近年來電商平台已經覆蓋了絕大多數標準化日用百貨,大賣場的流量被持續分流,因此傳統大賣場只能聚焦自身有優勢的生鮮品類,通過高頻的生鮮消費帶動低頻日用商品的銷售,提升到店客流。多數傳統商超轉型後的生鮮品類占比已經提升到40%以上,部分轉型折扣超市的企業生鮮占比更是超過60%,符合當前消費市場對生鮮商品即時性需求的特徵。

傳統商超轉型過程中,普遍面臨供應鏈整合能力不足的問題,尤其是自有品牌的開發,多數區域傳統商超的自有品牌銷售占比不足5%,和國際成熟零售市場的水平相比還有很大差距,轉型仍然需要時間,部分轉型節奏較慢的企業可能會被逐步出清。

2.1.2 新業態市場表現

新業態賽道的競爭日趨激烈,但不同新業態的市場表現分化明顯,倉儲會員店賽道已經形成雙龍頭的競爭格局,頭部品牌的品牌優勢與供應鏈優勢明顯,新進入者難以搶占市場份額,多數區域企業推出的倉儲會員店品牌都未能達到預期的擴張速度。

折扣超市賽道當前仍然處於跑馬圈地階段,盒馬、永輝等頭部企業都在加速布局,區域龍頭企業也紛紛跟進,市場集中度仍然較低,增長空間較大。線上商超賽道依託頭部電商平台,流量優勢明顯,京東2025年上半年線上商超購物用戶規模同比增長18%,訂單量同比提升20%,保持穩定增長,線上商超主要滿足消費者的日用百貨到家需求,和線下商超形成互補,而非完全替代,線下商超的線上訂單占比已經提升到20%以上,線上線下融合已經成為行業的普遍模式。

汽車商超店賽道依託新能源汽車的增長熱潮,近年快速擴張,但多數汽車商超店的盈利能力仍然不足,主要依賴車企的場地補貼,後續增長空間仍然要看新能源汽車銷量的增長情況,盈利模式仍然有待打磨,不排除部分中小汽車商超店會在行業調整中退出市場。

2.2 核心增長極特徵

2.2.1 自有品牌開發提速

自有品牌已經成為當前商超行業公認的核心增長極,行業整體的自有品牌開發速度持續提升,2022年平均每家商超每年新開發自有品牌產品83個,2024年這一數字已經提升到142個,兩年時間幾乎翻番,行業對自有品牌的重視程度大幅提升。

開發速度提升的背後,是商超企業供應鏈整合能力的提升,頭部連鎖商超依託大規模的採購量,能夠直接對接工廠,開發定製化的自有品牌產品,降低中間環節的成本,從而在保證品質的前提下給出更低的價格,形成良性循環。當前國內商超自有品牌的整體銷售占比仍然不足10%,和已開發國家成熟零售市場的30%-40%的占比相比還有很大的提升空間,行業的增長潛力仍然較大。

不同企業的自有品牌發展速度差異較大,區域龍頭合百集團2024年自有品牌銷售額同比增長92%,增速遠高於行業平均水平,也說明自有品牌對區域企業的增長拉動作用更加明顯,區域企業依託本地用戶認知,更容易推廣自有品牌產品,獲得更高的毛利空間。步步高2024年自有品牌銷售占比達到2.5%,雖然整體占比仍然較低,但增長勢頭明顯,多家企業的運營數據都驗證了自有品牌的增長邏輯。

2.2.2 線上融合增效路徑

線上線下融合已經從可選布局變為必須布局,融合模式也從最初的上線第三方平台轉向打造自有小程序到家服務,融合的效率也在持續提升。盒馬作為線上線下融合的代表性企業,2025年整體營收同比增長超40%,服務消費者數量超過1億人,驗證了線上線下融合模式的可行性,線上訂單能夠提升門店的整體營收,同時不需要新增門店租金成本,能夠有效提升單店盈利水平。

線下門店的核心優勢在於體驗與即時配送,消費者線上下單後,門店可以在30分鐘到1小時內配送到家,滿足消費者的即時性需求,這是電商平台無法比擬的優勢。線上線下融合也改變了商超的獲客模式,線下門店負責覆蓋周邊三公里的用戶,線上負責留存與復購,能夠有效提升用戶的忠誠度,降低獲客成本。

當前多數頭部商超的線上訂單占比已經超過20%,部分年輕消費者占比高的門店線上占比更是超過40%,融合模式已經成為商超提升單店營收的重要手段。未來隨著即時零售網絡的完善,商超線上占比會進一步提升,線上線下的邊界會越來越模糊,行業的運營效率也會進一步提升。

如需獲取商超行業細分賽道最新調研數據,可聯繫專業機構獲取定製化研究服務。

核心洞察:

- 商超行業已從規模擴張轉向存量優化,結構調整提速,新業態成為增長核心

- 自有品牌滲透率加速提升,下沉市場增長快於城鎮整體,開發空間巨大

- 細分賽道分化明顯,折扣超市與線上融合仍有較大增長空間