中國報告大廳網訊,A股網絡遊戲行業現狀中,頭部企業三七互娛因信息披露違規收到中國證券監督管理委員會行政處罰,引發市場對其合規管理與經營質量的廣泛關注。結合公開披露的監管文件與企業財報數據,可對其合規情況與財務表現進行梳理。

一、合規事件與處罰情況

1.1 信息披露違規事實

1.1.1 長期虛假記載與代持問題

經中國證券監督管理委員會查明,公司涉及四項信息披露違法違規行為,包括2014年至2020年年報披露的股東持股情況存在虛假記載,違規時間跨度達7年。早期借殼上市過程中,讓掌控順榮股份的吳氏家族,即吳衛東、吳衛紅等人代持2272萬股股份,該代持關係未按規定披露,導致年報中股東持股信息持續失真。

信息披露是上市公司合規管理的核心環節,長期未披露代持股份不僅違反證券法相關規定,也會對中小投資者的決策產生誤導,影響資本市場的信息透明度。不排除部分市場主體利用信息不對稱獲取不當收益的可能,這一違規行為也反映出部分頭部遊戲企業在合規治理層面存在長期漏洞,相關問題的暴露也推動監管層對A股遊戲企業股東信息披露的核查力度進一步提升。一定程度上,該事件也成為監管強化上市公司股權信息披露的標誌性案例,後續同類借殼上市企業的股權穿透核查標準也相應提高。這背後可能是早期借殼上市過程中部分主體對合規要求的漠視,將代持關係作為隱藏實際持股比例的手段,規避監管要求的舉牌披露等義務,相關行為的查處也明確了監管對未披露代持行為的零容忍態度。

1.2 監管處罰結果

1.2.1 涉事主體罰款分布

2025年12月5日,證監會對三七互娛及相關責任人員作出行政處罰決定,不同責任主體根據違規情節輕重,被處以不同金額的罰款。本次違規的核心責任在於實際控制人未按規定披露代持信息,因此核心責任人員的罰款金額高於公司本身的罰款金額。涉事責任人員覆蓋公司時任董事長、副董事長、董事等多個核心治理崗位,反映出違規行為涉及多個層級的核心管理人員,並非單一崗位的操作失誤。監管層面區分不同主體的責任輕重作出處罰,也體現了過罰相當的監管原則,核心責任人承擔主要罰款責任,符合證券法對信息披露違規責任認定的標準。

| 責任主體 | 罰款金額(萬元) |

|---|---|

| 三七互娛(公司) | 900 |

| 李衛偉(董事長) | 1400 |

| 楊軍(時任董事) | 350 |

| 曾開天(副董事長) | 350 |

| 葉威(董事) | 150 |

| 胡宇航(副董事長) | 80 |

| 吳衛紅(時任董事) | 25 |

本次罰款合計總額達到3255萬元,為近年A股遊戲行業信息披露違規處罰中金額較高的案例之一。董事長個人罰款金額超過公司罰款,體現出監管對實際控制人責任的認定強化,改變過往僅處罰公司、不處罰核心責任人的慣性處理方式。這一處罰結果也對其他A股上市公司的核心治理人員形成警示,推動企業完善股權信息披露的合規流程,強化實際控制人的合規主體責任。

二、經營業績與財務結構

2.1 近年營收利潤變動

2.1.1 核心盈利指標趨勢

三七互娛自2014年借殼上市後,累計分紅金額達到114.5億元,僅2025年前三個季度中,單季度分紅金額達到4.62億元,整體分紅回報保持較高水平,在A股遊戲行業中處於靠前位置。從核心盈利指標來看,2022年至2025年前三季度,公司營業收入和淨利潤呈現差異化變動趨勢,營業收入保持緩慢增長,淨利潤則在階段性下滑後出現回升。2022年是公司營業收入和淨利潤的最高峰,後續兩年營業收入小幅增長,淨利潤則略有下滑,2025年前三季度淨利潤實現較快增長,這意味著公司成本管控措施開始顯現效果,對利潤端的拉動作用逐步釋放。

| 時間區間 | 營業收入(億元) | 同比增長率(%) |

|---|---|---|

| 2022全年 | 164.06 | - |

| 2023全年 | 165.47 | 0.86 |

| 2024全年 | 174.41 | 5.40 |

| 2025前三季度 | 124.61 | -6.59 |

| 時間區間 | 淨利潤(億元) | 同比增長率(%) |

|---|---|---|

| 2022全年 | 29.54 | - |

| 2023全年 | 26.59 | -10.01 |

| 2024全年 | 26.73 | 0.54 |

| 2025前三季度 | 23.45 | 23.57 |

對比兩組數據可以發現,公司營收規模進入存量增長階段,連續三年營收增速均低於個位數,反映出國內網路遊戲行業整體進入存量競爭時代,用戶增長見頂,頭部企業難以維持過去的高增長態勢。2025年前三季度淨利潤增速遠高於營收增速,說明成本端調整對利潤的拉動作用明顯,行業存量競爭下,頭部企業的利潤增長更多依賴成本管控而非規模擴張,這一特徵也成為當前A股遊戲行業的普遍表現。

2.2 成本結構特徵

2.2.1 銷售與研發費用占比

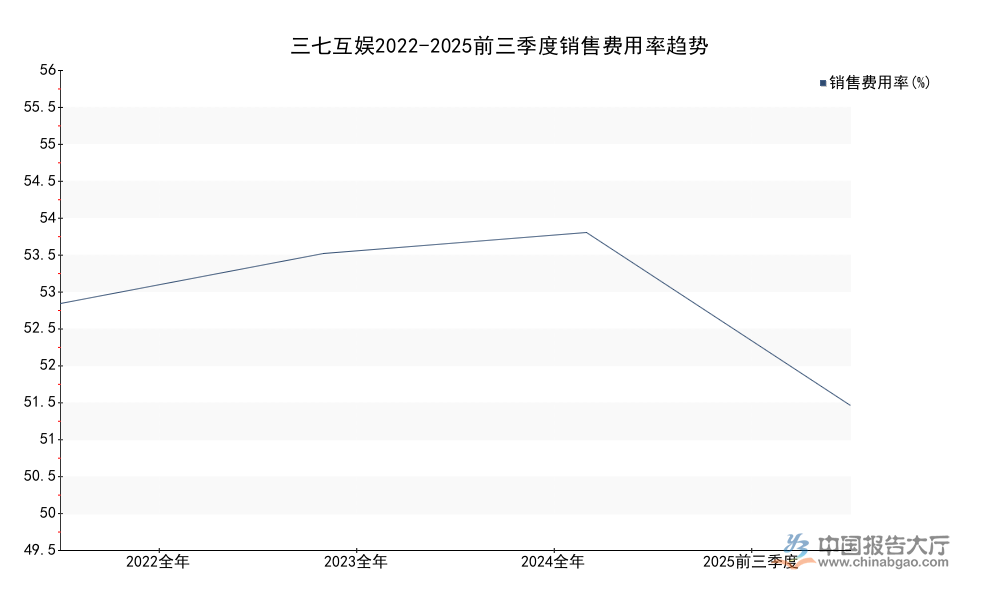

國內網路遊戲行業的成本結構中,流量獲取成本占比普遍較高,三七互娛作為買量發行模式的代表性企業,銷售費用占營業收入的比例長期維持在較高水平,費用結構特徵直接影響企業的淨利潤水平。從數據來看,2022年至2024年,銷售費用金額持續增長,銷售費用率也逐步提升,其中網際網路流量費用占銷售費用的比例超過九成,是銷售費用增長的核心拉動因素。2025年以來,公司開始調整流量投放策略,銷售費用率出現明顯下降,研發費用則維持在較低水平,2025年前三季度研發費用率僅為4.11%,遠低於行業平均水平,這個結構特徵也反映出公司的發展策略更側重發行獲客而非自研產品。

| 時間區間 | 銷售費用(億元) | 銷售費用率(%) | 網際網路流量費用(億元) |

|---|---|---|---|

| 2022全年 | 87.33 | 53.23 | 81.70 |

| 2023全年 | 90.91 | 54.94 | 84.66 |

| 2024全年 | 97.12 | 55.68 | 91.51 |

| 2025上半年 | - | - | 41.22 |

| 2025前三季度 | - | 49.75 | - |

| 時間區間 | 研發費用(億元) | 研發費用率(%) |

|---|---|---|

| 2022全年 | 9.05 | - |

| 2023全年 | 7.14 | - |

| 2024全年 | 6.46 | - |

| 2025前三季度 | 5.12 | 4.11 |

費用結構的持續變動反映出三七互娛的發展策略路徑,買量模式下流量成本持續上行,推動銷售費用率逐年提升,2025年銷售費用率下降,說明公司開始主動縮減投放規模,控制成本以提升利潤。研發費用持續下降,研發費用率維持在低位,一定程度上反映出公司對自研產品的投入不足,長期來看可能影響產品儲備的競爭力,後續策略調整的效果仍有待觀察。

核心洞察

- A股遊戲監管趨嚴,信息披露違規責任追究覆蓋核心個人,企業合規治理成本顯著提升

- 存量競爭下頭部遊戲企業營收進入個位數增長階段,利潤增長更多依賴成本管控而非規模擴張

- 買量模式下流量成本持續上行擠壓利潤空間,長期低研發投入或削弱企業產品競爭力

如需獲取更多A股遊戲企業合規與財務跟蹤數據,可持續關注相關公開信息更新。