中國報告大廳網訊,石油作為全球核心能源與基礎化工原料,產業發展格局深度影響全球經濟運行,國內石油行業增儲上產縱深推進、市場化改革持續深化,全球市場供需與競爭格局在地緣政治和能源轉型推動下發生深刻調整。

一、國內石油行業現狀

1.1上游勘探開發成果

1.1.1深地勘探技術突破

深地勘探是國內增儲上產的核心方向,隨著淺層常規油氣資源開發程度提升,超萬米深井成為勘探開發的重點布局領域。中國石油在塔里木盆地完成的深地塔科1井鑽探深度達10910米,標誌著國內深地勘探工程技術突破萬米大關,達到世界先進水平,為塔里木盆地超深層油氣資源的規模開發奠定了工程基礎。塔里木油田通過工藝優化與技術改造,使原油開採綜合能耗降低18%,深地開發的經濟性得到實質性提升,打破了此前超深層開發成本高、效益差的瓶頸。

國內稠油等非常規石油資源儲量占比不低,此前熱采環節多採用燃燒原油生產蒸汽的模式,能耗成本占開發總成本的比例超過三成,新疆油田依託固體蓄熱鍋爐技術改造,年供過熱蒸汽量達16萬噸/年,將稠油熱采能耗成本降低23%,非常規石油開發的能耗控制取得突破性進展。這一技術的推廣,一方面降低了開採過程的碳排放強度,另一方面直接壓縮了生產成本,提升了稠油開發的經濟效益,為國內非常規石油資源的規模化動用打開了空間,進一步擴大了國內可開發石油資源的總量。

1.1.2海洋石油增儲上產

國內海洋石油開發已經成為保障國內石油供給安全的核心增量來源,近年來國家能源主管部門持續推動海上油氣勘探開發力度,頭部石油企業加大技術與資本投入,推動國內海上原油產量持續增長。渤海油田作為國內最大的海上原油生產基地,經過多年開發建設,已經形成完備的生產與運輸體系,智能化開發模式逐步替代傳統開發方案,應用新型開發模式後,較傳統開發模式增產30%,開發效率得到顯著提升。

截至2025年底,渤海油田在役油氣田超60個,配套海底管道超2900公里,已經形成覆蓋整個渤海灣的生產運輸網絡,2025年渤海油田油氣當量產量超4000萬噸,占全國海洋原油新增產量60%以上,全年國內海洋原油產量增量250萬噸,海洋原油增量占全國石油增產量的80%。國內石油供給增量已經高度依賴海上開發,陸上石油開發整體進入穩產階段,海上開發的投資力度將持續提升,未來將進一步加大深水勘探的投入,擴大國內原油自給能力,降低對國際原油市場的依賴。

1.1.3「十四五」勘探儲量成果

國內能源安全戰略推動下,「十四五」期間油氣勘探投入強度持續提升,新增探明地質儲量的統計結果能夠反映五年間勘探工作的核心成效,不同資源類型的增長幅度反映了國內勘探方向的調整,對天然氣的勘探力度同步提升,滿足國內能源結構轉型對清潔化石能源的需求。

| 資源類型 | 新增探明地質儲量 | 單位 | 較「十三五」增幅(%) |

|---|---|---|---|

| 石油 | 70 | 億噸 | 43 |

| 天然氣 | 7 | 萬億立方米 | 40 |

對比兩類資源的增長幅度,石油和天然氣的增幅基本處於同一區間,反映出「十四五」期間國內油氣勘探堅持石油與天然氣並重的發展方向,既保障傳統石油供給的安全,也為能源結構轉型提供充足的清潔化石能源支撐,儲量增長為後續五年產能建設奠定了資源基礎。增儲規模的增長,一方面得益於勘探技術的進步,深地、海域勘探技術突破使得之前無法動用的資源實現商業化開發,另一方面也得益於政策層面的支持,國家推出多項鼓勵油氣勘探的財稅政策,調動了石油企業的勘探積極性。儲量規模的持續增長,穩定了國內石油產業的發展預期,降低了資源枯竭帶來的供給衝擊風險。

1.2中下游產業運行動態

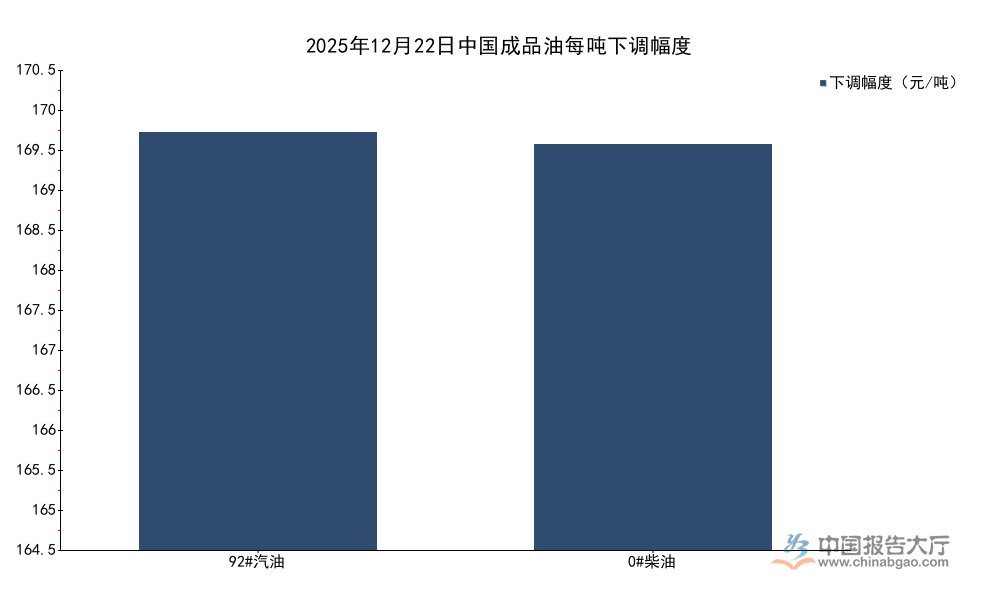

1.2.1成品油價格調整

國內成品油價格已經形成與國際油價聯動的市場化調整機制,國家發改委根據國際油價變化周期性調整國內成品油零售價格,調價機制運行多年已經逐步成熟,能夠及時反映國際市場油價變化與國內供需格局變動。2025年12月22日的調價符合國際油價波動的整體趨勢。

| 油品類目 | 每噸下調幅度(元) | 每升下調幅度(元) |

|---|---|---|

| 92#汽油 | 170 | 0.13 |

| 0#柴油 | 165 | 0.14 |

本次調價幅度符合市場此前的預期,國際油價在2025年第四季度受全球需求增長放緩影響出現持續下行,國內油價聯動調整及時反映了國際市場的變化,下調油價降低了物流運輸行業的運營成本,對終端汽車消費市場也形成一定利好,有助於降低全社會的物流成本,支撐實體經濟運行。國內成品油價格市場化改革仍在持續推進,終端市場的競爭程度不斷提升,也推動油價更好反映市場供需實際。

1.2.2節能降碳技術應用

石油行業是國內工業領域的高耗能行業,也是碳排放重點管控行業,節能降碳是石油行業落實雙碳目標的核心方向,同時也是企業降低生產運營成本的內在需求。近年來國內石油企業紛紛加大節能降碳技術的研發與推廣力度,多個技術項目已經實現商業化應用,在勘探、開採、煉化各個環節都取得了明顯的成效。

頭部石油企業針對不同開發場景推出適配性技術方案,稠油熱采作為高耗能開採環節,技術改造空間較大,新疆油田稠油熱采項目採用固體蓄熱鍋爐替代傳統燃煤燃油鍋爐,年供過熱蒸汽量達16萬噸/年,將稠油熱采能耗成本降低23%,塔里木油田針對深地開採的能耗特徵,通過工藝優化與設備改造,使原油開採綜合能耗降低18%。這些技術的推廣應用,一方面降低了石油開採過程的碳排放強度,滿足政策層面的碳減排要求,另一方面也壓縮了生產運營成本,提升了老舊油田的開發經濟性,延長了油田的經濟開發壽命。煉化環節的節能降碳改造也在持續推進,頭部煉化企業通過餘熱回收、加氫工藝優化等技術,降低煉化環節的能耗與碳排放,部分企業煉化單位能耗降幅超過10%,整體轉型成效逐步顯現。

1.2.3投資開放結構變化

近年來國內石油行業市場化改革持續深化,油氣基礎設施領域對民間資本的開放力度不斷加大,逐步改變了此前國有資本獨家投資建設運營的格局,行業投資主體多元化趨勢逐步顯現。2025年民間資本在油氣基礎設施領域的投資占比已經達到12%,國家發改委明確提出2026年將該占比提升至18%,進一步釋放了擴大領域開放的政策信號。

民間資本的進入能夠提升油氣基礎設施領域的投資活力,拓寬行業融資渠道,降低國有資本的投資壓力,同時也能夠推動市場競爭,提升全行業的運營效率。目前開放的領域主要包括油氣儲運管道、加油站、液化天然氣接收站等,民間資本在終端銷售領域已經占據一定的比例,在長距離輸油輸氣管道等重資產基礎設施領域的占比仍然較低,未來仍有較大的提升空間。民間資本進入油氣基礎設施領域,也面臨著准入門檻、管網調度、價格機制等多方面的現實問題,相關配套政策仍在逐步完善過程中,政策落地後的實際效果仍有待觀察。民間資本的進入,也將推動行業運營機制的優化,提升整個行業的運行效率,更好支撐國內石油市場的穩定運行。

二、全球石油行業格局

2.1全球供需平衡狀態

2.1.1全球供需增速對比

地緣衝突帶來的短期供應擾動逐步緩解,主要產油國產量逐步恢復並穩步提升,全球石油供應規模持續增長,而全球經濟增長放緩背景下,石油需求增速持續回落,2025年全球石油供需格局整體呈現供應寬鬆的特徵,核心數據能夠清晰反映當前供需平衡的實際狀態。

| 指標 | 規模 | 單位 | 同比增速(%) |

|---|---|---|---|

| 總供應量 | 1.05 | 億桶/天 | 2.6 |

| 總消費量 | 1.04 | 億桶/天 | 1.1 |

2025年全球石油供應量高於消費量,供應增速接近需求增速的2.4倍,整體供應寬鬆的特徵十分明顯,這也是2025年下半年國際油價持續下行的核心原因,部分產油國已經出現明顯的原油滯銷情況,奈及利亞未售出原油量超2000萬桶,反映出供應寬鬆背景下產油國的市場壓力。供應寬鬆格局形成主要來源於兩個方面,一方面美國頁岩油產量持續增長,主要OPEC產油國增產幅度超出市場預期,另一方面全球經濟增長放緩,終端需求增長乏力,難以消化快速增長的供應規模。

2.1.2區域供應格局變動

地緣政治衝突仍然是影響全球石油供應格局的核心變量,全球原油貿易流向也因此發生深度調整。黑海作為連接俄羅斯、中亞產油區與歐洲市場的核心原油運輸通道,受地緣衝突影響,當前原油運輸量較衝突前下降35%,原有貿易路線被打破,部分原來通過黑海出口的原油需要調整流向,運往亞太等區域市場,拉長了運輸距離,推高了全球原油運輸成本,也改變了不同區域的原油供需價差。

部分此前受到制裁的產油國逐步恢復出口,委內瑞拉2025年12月原油出口量達到89萬桶/日,供應規模較制裁期間明顯提升,進一步增加了全球市場的供應總量。不同區域的供應此消彼長,整體供應增量主要來自非OPEC國家,OPEC+的減產協議執行力度存在一定分化,部分成員國超出配額生產,進一步加劇了全球市場的供應寬鬆格局。全球原油貿易流向的調整,也推動了國際航運市場的結構變化,長途運輸需求增加,提振了大型油輪的運費,一定程度上推高了原油到岸成本,對區域終端價格形成支撐。地緣政治帶來的供應不確定性仍然存在,不排除局部衝突升級帶來突發性供應擾動的可能性,原油價格仍存在階段性大幅波動的風險。

2.1.3需求增長特徵

全球石油需求增長的區域分化特徵十分明顯,發達經濟體的石油需求已經進入峰值平台期,受新能源替代等因素影響,部分發達經濟體的石油需求呈現逐步下降的趨勢,新興經濟體的工業化與城鎮化進程仍然帶動石油需求穩定增長,但整體增速也較疫情前明顯放緩。2025年全球液體燃料需求同比僅增長1.1%,增速較疫情前的平均水平下降超過1個百分點,全球石油需求已經整體進入低速增長階段。

新能源汽車的普及持續壓縮汽油需求,全球汽油需求已經接近峰值,部分國家汽油消費量已經連續多年下降,柴油需求受全球物流貿易增長放緩影響,增速也持續回落。石化行業對石腦油等石油基原料的需求受全球化工產能過剩影響,增長不穩定,部分區域化工品價格持續低迷,開工率下降,帶動原料需求增長放緩。航空煤油需求受國際航空運輸復甦影響,已經恢復至疫情前的水平,但後續增長空間有限,難以支撐整體石油需求的快速增長。新興經濟體的石油需求增長主要來源於交通運輸和石化行業,城市化進程帶動汽車保有量增長,仍然支撐汽油和柴油需求穩定增長,但隨著新能源汽車滲透率逐步提升,需求增長的峰值也逐步臨近,長期增長空間逐步收窄。

2.2行業集中度與轉型趨勢

2.2.1當前全球行業集中度

全球油氣行業經過多年的併購整合,行業集中度持續提升,頭部企業占據了全球大部分的油氣儲量與產量資源,優勢地位不斷鞏固。2025年全球油氣行業CR10集中度達到58%,頭部企業在資本開支、技術研發、市場議價等方面擁有明顯的優勢,中小油氣企業的生存空間持續被壓縮,部分中小企業在油價周期性波動過程中更容易出現資金鍊斷裂的問題,最終被頭部企業併購整合。

近年來全球低油價周期加速了行業整合進程,頭部企業通過併購獲取更多的優質儲量資源,進一步提升了自身的市場份額,預計2030年全球油氣行業CR10集中度將提升至65%,行業集中的趨勢仍將延續。油氣行業屬於典型的資本密集型行業,規模效應十分明顯,頭部企業能夠承擔高額的勘探開發投資與技術研發投入,在深水、深地等複雜勘探開發領域擁有更大的競爭優勢,中小油氣企業更多聚焦於成熟區塊的開發,在新增儲量獲取方面競爭力不足,因此行業集中是油氣行業發展的必然趨勢,這一趨勢不會因能源轉型發生根本性改變。

2.2.2跨國能源企業轉型方向

全球能源轉型浪潮下,不同區域的跨國石油企業轉型路徑出現明顯分化,歐洲跨國石油企業率先推動能源轉型,將業務重心逐步向新能源領域傾斜,同時主動削減傳統油氣業務的產量規模,降低全產業鏈的碳排放強度,契合所在區域的雙碳政策要求。BP作為歐洲頭部能源企業,計劃2030年將油氣產量削減25%,同時將上游板塊碳排放強度降低30%,轉型方向十分清晰,期望在能源轉型過程中搶占新能源市場的先機。

與之形成對照的是,美國跨國石油企業仍然將傳統油氣業務作為核心利潤來源,更多聚焦於提升頁岩油開發的盈利能力,降低開發成本,對新能源業務的投入力度相對較小,整體轉型節奏慢於歐洲企業。不同企業的轉型路徑差異,一方面來源於所在區域的政策約束不同,歐盟的雙碳政策更加嚴格,對傳統油氣業務的監管與碳稅約束更多,另一方面也來源於企業自身的戰略選擇,歐洲企業更早布局新能源業務,形成了一定的技術與市場積累。當前轉型過程中,傳統油氣業務仍然是多數跨國能源企業利潤的主要來源,新能源業務尚未形成足夠穩定的盈利能力,因此多數企業採取漸進式轉型的策略,逐步調整業務結構,轉型的最終效果仍有待觀察。

2.2.3中國油企海外項目進展

隨著國內石油工程與技術服務企業競爭力持續提升,越來越多的中國企業參與全球油氣項目建設,憑藉技術優勢與全產業鏈配套能力,獲得更多的海外項目訂單,海外業務規模持續擴張,成為國內油企重要的增長極。2025年12月傑瑞股份中標伊拉克油氣工程項目,合同金額22億元,中國電建2025年簽署土耳其石油相關項目合同,金額達到66.26億元,反映出中國油企海外項目的規模與競爭力不斷提升。

中國油企在海外工程建設領域擁有完整的產業鏈配套能力,能夠提供從勘探開發工程建設到運營維護的全流程服務,成本優勢明顯,工期控制能力強,受到很多資源國的歡迎。近年來中國油企的海外布局逐步拓展,覆蓋中東、拉美、非洲等多個主要產油區域,項目類型涵蓋勘探開發、工程建設、油氣服務等多個領域,海外業務的盈利能力逐步提升,也帶動了國內石油裝備與技術服務的出口,形成了良性循環。當前全球地緣政治格局複雜多變,海外油氣項目也面臨一定的政策與地緣風險,中國油企也在逐步優化海外項目布局,分散區域風險,提升海外業務的整體抗風險能力,海外業務的長期增長空間仍然較大。

核心洞察

- 國內石油增儲上產成效顯著,海洋原油貢獻八成新增產量

- 全球石油市場供應寬鬆,需求進入低速增長周期

- 全球油氣行業集中度持續提升,頭部企業轉型路徑分化

如需獲取細分領域深度研究數據,可對接專業能源研究機構獲取定製化服務。