中國報告大廳網訊,丙烯醯胺作為中游精細化工原料,核心下游覆蓋水處理、石油開採、造紙等領域,近年來隨著下游新興需求崛起,國內丙烯醯胺行業格局與供需關係發生結構性變化。國家衛生健康委員會、國家市場監督管理總局於2025-09-02發布食品中丙烯醯胺檢測新標準,標準於2026-03-02正式實施,對食品接觸環節使用的聚丙烯醯胺純度提出更高要求,倒逼行業產品結構升級。

一、產業供給格局

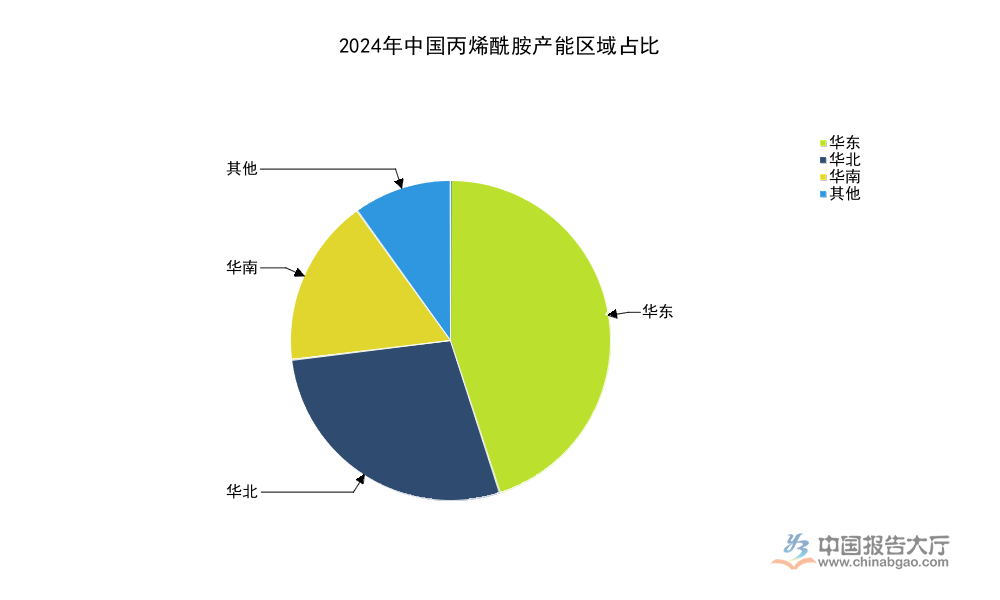

1.1 國內產能區域分布

1.1.1 區域產能占比特徵

丙烯醯胺生產依賴化工產業配套,長三角、環渤海地區擁有上游丙烯腈產能優勢,化工產業鏈完善,物流成本較低,因此國內產能主要集中在東部沿海地區。2024年國內丙烯醯胺總產能為52萬噸/年,產能利用率維持在78-82%區間,頭部企業多布局在合規化工園區,受環保政策約束,新增產能多向優勢區域集中,中小產能因環保不達標逐步出清。不同於普通化工品,丙烯醯胺生產對安全管控、反應精度要求較高,區域產業集聚效應進一步強化,中西部地區受原材料配套不足、物流成本偏高影響,新增產能投放較少,現有產能占比不足一成。頭部企業往往配套自有丙烯腈產能,能夠鎖定原材料成本,在行業周期波動中抗風險能力顯著優於中小產能,進一步推動產能向優勢區域集中。

表1 2024年中國丙烯醯胺產能區域占比

| 區域 | 產能占比(%) |

|---|---|

| 華東 | 45 |

| 華北 | 28 |

| 華南 | 17 |

| 其他 | 10 |

這一分布格局與國內丙烯腈產能分布高度匹配,國內超七成丙烯腈產能集中在華東、華北地區,丙烯醯胺作為丙烯腈直接衍生品,產品運輸存在一定安全管控要求,運輸半徑通常控制在500公里以內,因此產能跟隨上游原料布局。未來隨著新能源領域需求增長,華南地區光伏產業集群帶動下,可能新增部分高端產能,區域占比將出現小幅提升。

1.2 生產技術結構

1.2.1 技術路線占比演變

丙烯醯胺主流生產路線分為化學法和生物法,生物法具有反應條件溫和、轉化率高、三廢排放量少、產品純度高等優勢,是行業技術升級的主要方向。近年來國內環保政策持續收緊,化工企業環保合規成本不斷提升,2024年國內丙烯醯胺行業噸均環保支出為680元/噸,較十年前提升超過兩倍,環保成本上漲推動企業加快技術升級改造,落後產能逐步退出。生物法生產的丙烯醯胺單體雜質含量更低,更符合下游食品加工、醫藥、新能源等高端領域的要求,因此產能占比持續提升。2024年國內生物法產能占比為12%。成本傳導方面,上游丙烯腈價格波動對丙烯醯胺行業的影響係數維持在600-650元/噸,即丙烯腈每噸價格變動1元,丙烯醯胺生產成本變動約0.6-0.65元,生物法生產的原料利用率更高,單位產品消耗的丙烯腈更少,成本傳飛彈性優於化學法,在原料價格波動周期,生物法產品的利潤空間更穩定。高端醫用級丙烯醯胺目前進口依存度為30%,國內生物法產能持續釋放後,進口依存度有望逐步下降,進口替代進程加快。反觀化學法產能,多為較早投放的中小產能,環保成本壓力較大,未來幾年仍將持續出清,市場份額逐步向生物法產能轉移。生物法生產對菌種技術、發酵工藝要求較高,中小企業難以突破技術壁壘,技術升級過程進一步推高行業集中度。

中國丙烯醯胺行業集中度 (CR10) 2024年為75%,整體進口依存度為11%。

二、市場需求特徵

2.1 下游需求結構

2.1.1 分領域需求增長差異

丙烯醯胺下游需求覆蓋多個領域,不同領域的增長邏輯存在顯著差異,傳統領域需求保持平穩增長,新興領域需求增速明顯更快,行業內部結構分化持續加劇。國內水處理領域是丙烯醯胺最大的需求來源,作為絮凝劑核心原料,丙烯醯胺在城鎮污水處理、工業廢水處理、飲用水淨化環節應用廣泛,2024年水處理領域丙烯醯胺需求占比為41%,對應需求量超過28萬噸,近年國內城鎮污水處理提標改造、工業廢水資源化利用持續推進,帶動需求保持穩定增長。石油開採領域是傳統核心需求,三次採油、油田壓裂作業對聚丙烯醯胺有持續穩定需求,行業整體進入存量階段,增長平穩。化妝品行業對丙烯醯胺聚合物的需求隨著功能性化妝品市場擴容快速增長,成為傳統細分領域中增長最快的板塊。光伏領域新興需求崛起,光伏板清洗用超純丙烯醯胺需求隨光伏裝機規模擴張快速增長,增速遠超其他領域。不同下游領域的需求增長分化,本質是下遊行業自身的生命周期差異,傳統領域進入存量競爭階段,需求增長依託存量更新,新興領域依託新應用場景的拓展,增長動能更充足。行業競爭層面,不同需求層級對產品純度、雜質含量的要求差異較大,低端產品主要面向傳統水處理、普通造紙領域,價格競爭激烈,高端產品面向食品、醫藥、光伏等領域,技術壁壘較高,毛利率水平是低端產品的兩到三倍。

表2 2024年中國丙烯醯胺分領域需求增速

| 應用領域 | 需求增速(%) |

|---|---|

| 光伏超純級 | 46 |

| 化妝品 | 23 |

| 水處理 | 12 |

| 石油開採 | 9.5 |

新興領域的高增長主要依託下遊行業的產能擴張,近年國內光伏裝機量持續增長,光伏組件生產環節對清洗材料的需求同步提升,超純丙烯醯胺作為絮凝劑核心原料,需求隨之擴容。未來隨著光伏技術路線疊代,單位裝機對超純丙烯醯胺的需求量可能出現波動,整體增長趨勢仍將維持。化妝品領域的需求增長依託消費升級,功能性護膚品市場規模持續擴容帶動原料需求增長,長期增長空間仍然較大。

2.2 進出口貿易現狀

2.2.2 貿易規模與依存度

國內丙烯醯胺行業整體供需基本平衡,2024年國內產量為67.4萬噸,需求量為68.5萬噸,缺口主要依靠進口彌補,整體進口依存度為11%,供需缺口較小,說明國內產能基本可以滿足市場整體需求。聚丙烯醯胺作為丙烯醯胺的核心聚合物產品,是主要的進出口貿易品種,國內中低端聚丙烯醯胺產品憑藉成本優勢,在國際市場競爭力較強,出口規模持續增長,而進口主要以國內無法穩定生產的高端高純度產品為主,貿易結構呈現明顯的分層特徵。2022年國內聚丙烯醯胺進出口數據清晰反映了這一結構特徵,出口規模遠高於進口,高端產品進口單價顯著高於出口單價。

表3 2022年中國聚丙烯醯胺進出口數據

| 指標 | 出口 | 進口 |

|---|---|---|

| 規模(萬噸) | 23.58 | 0.88 |

| 金額(億元) | 29.83 | 1.82 |

從單價來看,進口聚丙烯醯胺的噸價約為2.07萬元/噸,出口噸價約為1.26萬元/噸,進口單價較出口高出約64%,進一步驗證了進口產品以高端高附加值品種為主,出口以中低端品種為主的貿易結構特徵,這一結構與國內行業技術水平現狀匹配。高端產品進口替代仍然是國內頭部企業未來的主要發展方向,技術升級空間較大,率先突破技術壁壘的企業有望享受高端市場的溢價紅利。

全球食品級聚丙烯醯胺2024年產量為83705噸,平均價格為896美元/噸,據行業研究預測2025年至2031年全球食品級聚丙烯醯胺市場年複合增長率為4.8%,2031年全球市場規模將達到7.12億元,新標準實施後,國內食品級聚丙烯醯胺的市場份額有望進一步提升。

如需獲取細分企業競爭數據或跟進產能投放動態,可關注後續產業鏈調研更新,核心洞察總結如下:

華東地區占據近半產能,產業集聚效應持續強化,產業鏈投資可優先關注華東區域配套項目

新興領域需求增速遠超傳統板塊,光伏超純級產品增速達46%,提前布局的企業具備更大增長空間

高端醫用產品進口依存度達30%,進口替代空間廣闊,技術領先企業有望享受長期溢價紅利