中國報告大廳網訊,方解石作為碳酸鈣類礦物的核心品類,是國內建材、化工、塑料、光學領域重要的基礎填料與原材料,方解石市場分析的核心邏輯圍繞資源稟賦、供需匹配與競爭格局展開。近年國內礦產資源管控政策趨嚴,方解石行業供給結構與競爭格局發生明顯變化,行業逐步向規模化、高端化方向發展。

一、方解石行業供需格局

1.1 供給端發展現狀

1.1.1 資源儲備與開採管控

國內方解石資源主要集中分布在華南、西南地區,廣西、貴州、湖北是國內核心資源產區,各地自然資源主管部門出台的礦產資源規劃,明確了方解石的開採管控要求,對最低開採規模、重點開採區、開採規劃區塊都做了清晰劃分,小型零散礦山逐步被清退,行業准入門檻持續提升。廣西凌雲縣截至2020年底保有方解石資源量419.4萬噸,是廣西境內規模適中的方解石礦區。廣西鹿寨縣某方解石礦山設計生產能力為5萬噸/年,2020年因項目尚未正式投產,當年產量與礦業產值均為零,反映出國內部分新建方解石礦山存在投產周期滯後的情況。

貴州望謨縣截至2020年底僅有1座方解石礦山,2021-2025年規劃明確方解石最低開採規模為6萬噸/年,劃定的方解石重點開採區面積達126.10平方千米,規劃設置2個開採規劃區塊,整體來看,貴州望謨縣方解石資源開發仍處於起步階段,後續供給釋放空間較大。環保政策與礦產資源管控政策的趨嚴,使得方解石行業的供給增量主要來自規劃內的合規大型礦山,小型零散礦山的退出使得行業供給穩定性不斷提升,資源稟賦較好的核心產區逐步形成產業集群,吸引下游加工企業落地,進一步推動產業鏈一體化發展。

1.1.2 產量價格變化

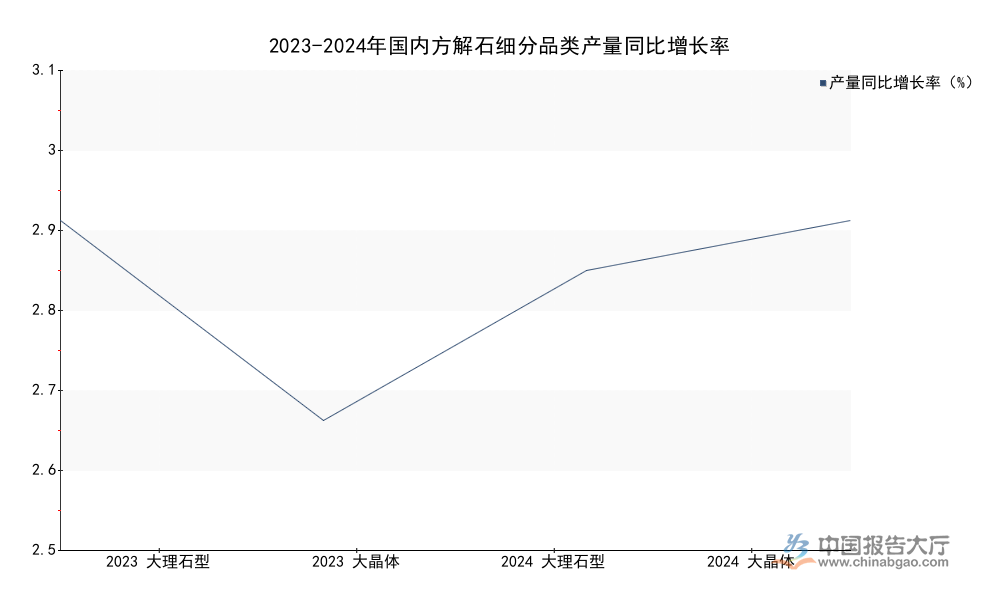

不同品類方解石的應用場景存在差異,增長表現也有所分化,按產品定位可分為大理石型方解石與大晶體方解石兩類,前者主要用於加工通用填料粉體,廣泛應用於傳統建材化工領域,後者多用於高端光學器件與食品醫藥級碳酸鈣原料,兩類產品近年的同比增長數據呈現出不同的走勢。2023年國內兩類產品的增長數據已經落地,2024年的增長數據反映了當年行業的實際變化,需求增速與產量增速的差異能夠反映行業供需的緊平衡狀態,不同品類的結構變化也能體現下游需求的轉移方向。

| 時間 | 細分品類 | 產量同比 | 需求同比 | 市場規模同比 |

|---|---|---|---|---|

| 2023 | 大理石型方解石 | 3.0 | 3.7 | 8.0 |

| 2023 | 大晶體方解石 | 2.6 | 4.2 | 7.5 |

| 2024 | 大理石型方解石 | 2.9 | 2.4 | 6.5 |

| 2024 | 大晶體方解石 | 3.0 | 3.0 | 1.0 |

兩類品類的增長走勢在2024年均出現放緩,大晶體方解石的市場規模增速下滑幅度明顯大於大理石型方解石,這背後可能和高端光學領域下游消費電子需求波動有關,大理石型方解石依託傳統建材、塑料領域的穩定需求,增速仍維持在相對較高區間,反映出傳統下游需求仍是行業增長的核心支撐。價格層面,湖北2025年11月的方解石價格顯示,純度98%的原礦均價為213元/噸,同純度白度90-94%的精礦均價為515元/噸,精礦價格約為原礦的2.4倍,反映出加工環節的溢價空間。方解石的價格核心影響因素為碳酸鈣純度與白度,純度越高、白度越高,產品價格越高,高端產品的溢價空間遠高於普通原礦,這也推動國內加工企業不斷提升選礦加工技術,搶占高端市場份額。整體產量層面,2024年國內方解石原石產量達到2800萬噸,近年產量維持穩定增長,增速和宏觀經濟增速保持一致,說明行業增長和下游製造業需求綁定程度較深,宏觀經濟波動對行業產量影響較為明顯。

1.2 需求端發展特徵

1.2.1 國內需求規模結構

國內方解石行業整體需求量在2019年為2755萬噸,2024年達到3200萬噸,五年間年均複合增長率約為3%,增長走勢平穩,和產量增長基本匹配,整體需求略高於產量,缺口主要依靠進口少量高品位方解石補充,國內高品位方解石資源基本能夠滿足下游需求,進口依賴度較低。下游需求結構中,建材領域占比最高,約占總需求量的40%左右,其次是塑料、塗料領域,合計占比約35%,光學、食品醫藥領域占比雖然較低,但增速快於傳統領域,附加值也更高,是行業內企業布局的重點方向。

近年來,食品醫藥級碳酸鈣領域需求快速增長,帶動高品位方解石需求提升,新疆和碩縣某企業新建食品添加劑碳酸鈣項目,設計產能為5萬噸/年食品添加劑碳酸鈣,配套3000噸/年碳酸鈣顆粒劑產能,截至2025年3月累計生產食品級碳酸鈣粉體4000噸,單位產值遠高於普通填料級方解石粉體,反映出高端產品的盈利優勢。隨著國內食品醫藥、新能源等領域對高端碳酸鈣需求的不斷提升,高品位方解石資源的價值不斷凸顯,擁有高品位方解石資源的企業逐步向產業鏈下游延伸,布局高端加工環節,提升產品附加值,行業產品結構不斷優化,低端普通填料產品競爭激烈,高端高附加值產品供給不足的結構特徵逐步得到改善。

廣西賀州作為國內碳酸鈣產業核心聚集地,十四五期間規劃碳酸鈣及延伸產業鏈產值目標600億元,賀州依託本地豐富的方解石資源,已經形成了從採礦、加工到下游應用的完整產業鏈,產業集群效應明顯,帶動了國內方解石行業的技術升級,區域品牌影響力不斷提升。後續賀州將進一步整合區域內方解石資源,推動行業集中度進一步提升,打造全國性的高端碳酸鈣生產基地。

二、方解石行業競爭與布局

2.1 行業競爭格局

2.1.1 國內行業集中度水平

國內方解石行業長期以來存在企業數量多、規模小、分散化經營的特徵,近年來隨著環保政策收緊、礦產資源管控趨嚴,小型不合規企業逐步退出市場,行業集中度不斷提升,集中度提升趨勢明確。集中度提升的核心動力來自兩個方面,一是政策端的供給側改革,淘汰了大量不符合環保要求、開採規模不達標的小型礦山,市場份額逐步向合規大型企業集中;二是龍頭企業依託資金、技術、資源優勢,不斷整合行業資源,向下游延伸產業鏈,提升市場占有率,龍頭企業多布局在核心資源產區,依託本地資源優勢,降低生產成本,提升產品競爭力,逐步搶占中小企業的市場份額。

行業集中度提升也推動了行業整體技術水平的提升,龍頭企業更加重視研發投入,不斷提升選礦技術,生產更高純度、更高白度的高端產品,滿足下游高端領域的需求,行業整體盈利水平也隨之提升。目前行業內的競爭格局呈現出區域分割的特徵,不同核心產區的龍頭企業占據本地市場主要份額,跨區域競爭主要集中在高端產品領域,普通原礦與填料產品因為運輸成本占比較高,跨區域流通較少,區域壟斷特徵較為明顯,這也使得新進入企業很難搶占現有龍頭企業的市場份額,行業進入壁壘不斷提升。

行業集中度提升還會推動產品價格的穩定性,減少低價惡性競爭,行業整體盈利環境得到改善,後續隨著小型企業的進一步退出,行業集中度仍有提升空間。部分頭部企業會進一步整合跨區域的方解石資源,擴大市場範圍,推動行業競爭格局進一步優化。

核心洞察

- 方解石行業供給端管控趨嚴,CR5超50%,集中度提升趨勢明確

- 高端食品醫藥級方解石加工產品溢價空間大,成為行業核心增長極

- 華南西南核心產區產業集群效應凸顯,產業鏈一體化趨勢明顯

如需獲取方解石行業細分市場數據與定製化產業研究服務,可聯繫專業市場研究機構。