中國報告大廳網訊,電子元器件是電子信息製造業的核心基礎環節,國內上市細分企業的資產結構變動,能夠直觀反映行業周期下的企業經營策略,對行業市場分析具有樣本參考價值。東南電子作為國內連接器品類電子元器件的細分頭部上市企業,其2025年第三季度的資產數據,反映中小規模細分電子元器件企業在周期復甦階段的資產配置特徵。

一、上市電子元器件企業資產結構

1.1 流動資產項目分析

1.1.1 核心流動資產變動特徵

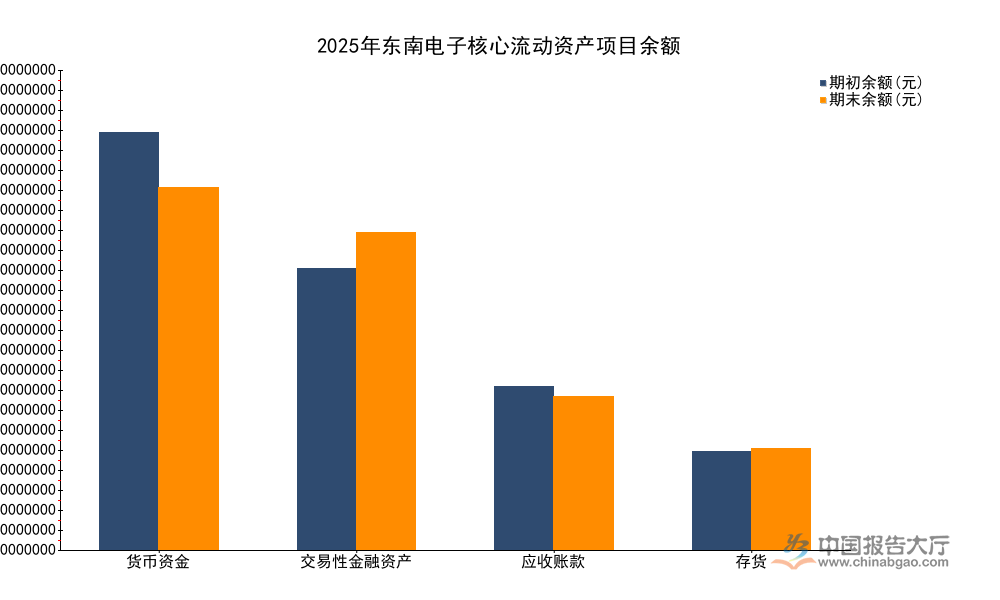

東南電子作為國內專注於電子連接器等電子元器件細分領域的上市企業,資產結構變動反映細分領域中小規模電子元器件企業的經營特徵。2025年國內電子元器件行業處於去庫存周期後的復甦階段,企業流動性資產的變動直接反映訂單變化、回款情況以及資金儲備策略。錨點數據覆蓋了東南電子2025年第三季度末的期末資產數據以及同期期初數據,核心流動資產項目涵蓋了企業經營過程中最核心的資金、應收、存貨類項目,呈現該企業上半年的經營變動對資產端的影響。

| 項目名稱 | 期初餘額 | 期末餘額 |

|---|---|---|

| 貨幣資金 | 296837481.59 | 257518611.59 |

| 交易性金融資產 | 200100000 | 225820000 |

| 應收帳款 | 116057012.49 | 108856070.04 |

| 存貨 | 70114019.46 | 72229214.24 |

對比期初和期末數據,貨幣資金出現一定幅度下降,交易性金融資產出現提升,反映企業在2025年上半年將部分閒置貨幣資金轉換為收益更高的交易性金融資產,整體資金儲備仍維持在較高水平,並未出現流動性緊張的情況。應收帳款規模略有下降,反映回款效率有所提升,應收款項融資規模提升,說明企業更多通過應收款項質押融資獲得流動資金,符合電子元器件行業中小企業的融資習慣。

1.1.2 流動資產整體規模特徵

從錨點數據的合計值來看,東南電子流動資產期初合計為717373777.27元,期末合計為701343521.30元,累計下降約2.23%,變動幅度處於合理區間。電子元器件細分領域的連接器企業,下游主要覆蓋消費電子、汽車電子等領域,2025年上半年消費電子需求復甦緩慢,汽車電子增長平穩,企業整體流動資產規模下降,主要是貨幣資金的減少幅度超過了交易性金融資產的增加幅度,結合非流動資產項目變動來看,貨幣資金的減少並未用於大規模新增產能投資,不排除用於年度分紅或補充研發流動資金的可能。

進一步拆解總資產規模,東南電子期末總資產約為9.11億元,流動資產占比約為77%,接近78%,符合細分電子元器件企業輕資產運營的普遍特徵。偏輕資產的結構特徵,與半導體製造、顯示面板等重資產電子信息行業形成明顯差異,專注於細分成品組裝的電子元器件企業,不需要大規模投入晶圓廠、面板廠等重資產項目,核心產能集中在組裝、檢測環節,對固定資產的依賴度相對較低。

較高的流動資產占比,能夠讓企業在需求波動周期內更快調整經營策略,降低固定成本壓力,應對原材料價格波動和需求下滑衝擊。2025年上半年,國內部分中小電子元器件企業因為流動性儲備不足,無法應對周期波動退出市場,東南電子仍維持超過7億元的流動資產規模,抗風險能力處於細分領域中上水平。較高的流動性儲備,也能夠讓企業在行業整合階段獲得併購優質產能、拓展核心客戶的機會,為後續需求復甦後的增長打下基礎。

1.2 非流動資產項目分析

1.2.1 核心非流動資產變動特徵

非流動資產是電子元器件企業生產能力的直接體現,對於細分領域的組裝加工類元器件企業,固定資產、無形資產、投資性房地產是核心的非流動資產項目,這些項目的變動反映企業的產能擴張節奏、技術投入以及資產運營策略。東南電子的非流動資產項目中,固定資產占比超過六成,是最核心的長期資產,錨點數據覆蓋了主要非流動資產項目的期初和期末餘額,清晰反映2025年上半年企業長期資產的變動趨勢。結合行業周期來看,2025年上半年處於前一輪周期去庫存後的復甦初期,下游需求的復甦力度仍存在不確定性,多數企業會採取保守的長期資產配置策略,避免盲目擴張導致產能閒置。

| 項目名稱 | 期初餘額 | 期末餘額 |

|---|---|---|

| 固定資產 | 158243668.78 | 155660768.34 |

| 無形資產 | 33953635.21 | 33544926.38 |

| 投資性房地產 | 10042787.54 | 9223210.73 |

| 在建工程 | 4611959.11 | 1054894.61 |

對比變動,多數核心非流動資產項目規模呈現小幅下降趨勢,固定資產餘額減少約258萬元,主要是當期折舊計提超過新增固定資產投入,在建工程餘額減少約356萬元,說明原有在建項目已經完工轉固。整體來看,企業在2025年上半年並未開展大規模的產能擴張,產能擴張節奏貼合下游需求的復甦進度,並未盲目擴張,符合行業周期底部的理性投資策略。

二、電子元器件細分企業資產質量研判

2.1 流動性資產質量分析

2.1.1 抗周期能力特徵

電子元器件行業具有明顯的周期性,下游消費電子、汽車電子、工業控制等領域的需求波動會直接傳導到上游元器件企業,企業的流動資產質量直接決定了抗周期能力。從現有數據觀察,東南電子的流動資產結構中,貨幣資金加交易性金融資產合計超過4.8億元,占流動資產的比例超過68%,說明企業大部分流動資產都是高流動性的現金類資產,變現能力極強,即使下游需求出現長期下滑,企業也能夠通過動用現金儲備維持運營,應對研發投入和人員開支,不會輕易出現流動性危機。

應收帳款加應收票據合計約1.12億元,占流動資產的比例約16%,占比處於合理區間,說明企業對下遊客戶的賒銷規模控制得當,壞帳風險相對較低,並未因為爭奪客戶放寬信用政策。存貨餘額約7223萬元,占流動資產的比例約10.3%,2025年上半年存貨規模僅增長約3%,行業平均在周期復甦階段,企業會提前備貨,存貨增長普遍在10%以上,東南電子的存貨增長遠低於行業平均水平,說明去庫存效果顯著,存貨周轉效率維持在較好水平,不會出現大規模存貨跌價的風險。

應收款項融資規模從期初的1897萬元增長到期末的2382萬元,增幅約25%,說明企業能夠通過應收款項獲得低成本融資,進一步補充流動性,這對於細分領域的中小企業來說,是融資能力提升的表現,也有助於增強抗周期能力。中小企業在周期底部的融資成本普遍高於頭部企業,能夠通過應收款項融資獲得低成本資金,說明企業的客戶結構較為優質,下游核心客戶的信用認可度較高,能夠支撐企業獲得金融機構的融資支持,一定程度上降低了企業的流動性風險。

2.2 長期資產質量分析

2.2.1 產能配置特徵

電子元器件行業的產能配置需要貼合下游需求的增長節奏,盲目擴張會導致固定資產利用率下降,折舊壓力提升,侵蝕企業利潤,產能不足則會錯失訂單,影響市場份額。對於細分領域的中小企業來說,多數企業會選擇在行業復甦周期推遲資本開支,等待需求明確後再擴張產能,東南電子的非流動資產變動恰好符合這一策略。

核心固定資產餘額從期初的1.58億元下降到期末的1.56億元,降幅約1.6%,說明當期計提折舊後沒有足夠的新增產能投入,企業維持了現有產能規模,並未擴張。無形資產規模基本穩定,維持在3350萬元左右,說明企業的研發投入並未出現大幅波動,保持了穩定的技術疊代節奏,適配現有產能的升級需求,沒有盲目投入新的技術路線研發。

投資性房地產規模下降約8%,說明企業逐步處置了非核心的投資性房地產,回收資金補充流動性,進一步優化資產結構,剝離非核心資產的動作也體現了企業聚焦主業的經營策略。在建工程規模下降約77%,說明原有產能擴張項目已經基本完成,短期內沒有新的大規模產能建設計劃。

這種產能配置策略,契合2025年上半年電子元器件行業需求復甦不確定的行業背景,能夠有效降低固定成本支出,提升企業的盈利彈性,一旦下游需求出現明確增長,企業可以通過現有產能的挖潛提升滿足訂單需求,後續再逐步擴張產能,這種策略在周期底部能夠有效降低企業的經營風險,也符合多數細分領域中小元器件企業的普遍選擇。部分頭部電子元器件企業在周期底部逆勢擴張,搶占市場份額,而中小企業受資金和客戶資源限制,採取保守策略更符合自身的風險承受能力,不同規模企業的策略差異,也會進一步推動行業格局的分化,這種分化會在多長時間內改變細分領域的競爭格局,仍有待後續需求復甦後的市場表現驗證。

如需獲取電子元器件行業更多細分企業的資產結構數據,可關註上市企業定期報告官方披露渠道。

核心洞察

- 電子元器件細分中小企業普遍輕資產運營,頭部樣本企業流動資產占比超77%,接近78%

- 周期復甦初期,細分企業普遍採取保守產能策略,暫停大規模擴張

- 現金類資產儲備占比超六成,是細分企業抗周期能力的核心支撐