中國報告大廳網訊,當前我國家紡市場分析顯示,行業整體呈現分散競爭、渠道多元化、邊際修復的發展特徵,頭部品牌依託數十年的品牌積累、渠道布局保持領先位置,行業格局尚未定型,整合空間依然較大。家紡作為覆蓋居民睡眠、衛浴、起居核心場景的可選消費品,需求與地產周期、居民消費意願高度綁定,2023年以來需求呈現波動修復態勢,頭部企業的經營表現分化,核心優勢逐步凸顯。

一、家紡行業競爭格局

1.1 頭部品牌份額分布

1.1.1 頭部企業市占率特徵

我國家紡行業入局門檻較低,中小品牌廠商數量眾多,區域品牌分割市場,整體集中度長期處於較低水平。不同於服裝、家電等成熟消費品,家紡行業的SKU豐富度高,產品更新疊代速度偏慢,消費者的品牌忠誠度尚未完全建立,給中小品牌留下了充足的生存空間。歐睿統計口徑下的全市場零售額占比數據,覆蓋了線上線下全渠道,能夠真實反映當前行業的競爭結構。

| 企業 | 2024年中國家紡市占率(%) |

|---|---|

| 羅萊生活 | 1.2 |

| 水星家紡 | 0.8 |

行業集中度極低的特徵,意味著頭部企業仍有較大的整合空間,CR2僅為2%的水平,遠低於多數成熟可選消費品類的集中度。頭部企業當前的份額差距較小,尚未出現絕對壟斷的龍頭,後續行業出清過程中,資金、品牌、渠道優勢更突出的企業有望逐步搶占中小品牌的市場份額。這一格局也給頭部企業帶來了長期增長空間,行業整合紅利仍未釋放完畢。

1.1.2 頭部企業蟬聯領先情況

中華全國商業信息中心數據顯示,羅萊品牌的市場綜合占有率已經連續20年位居行業前列,這一連續領先的記錄在國內主流消費品牌中並不多見。連續領先背後反映出羅萊在品牌力建設、全國渠道覆蓋、產品研發投入上的長期積累,家紡行業屬於品牌驅動型行業,消費者對品牌的信任需要長期培養,頭部品牌經過數十年的市場教育,已經建立了穩定的消費者認知,新品牌很難在短時間內撼動頭部的位置。

羅萊生活旗下羅萊兒童品牌,從2020年到2024年,也已經連續5年蟬聯細分市場占有率領先。兒童家紡是近年來家紡行業細分增長的核心領域,隨著國內育兒消費升級,家長對兒童家紡的安全標準、設計風格、品牌口碑的要求持續提升,中小品牌很難滿足消費者對品質的要求,頭部品牌更容易獲得市場信任。羅萊兒童的領先地位,進一步完善了羅萊生活的品牌矩陣,覆蓋了從成人到兒童的全年齡段睡眠場景,強化了羅萊在中高端床品市場的競爭優勢,也提升了公司在細分領域的定價權和盈利能力。多數其他頭部企業尚未在兒童家紡細分領域建立起同等的優勢,羅萊兒童的先發優勢有望長期維持。兒童家紡的客單價和毛利率都高於成人家紡,對公司整體盈利的貢獻持續提升,一定程度上對沖了成人床品市場的需求波動。

1.2 渠道結構分布特徵

1.2.1 線上線下渠道占比

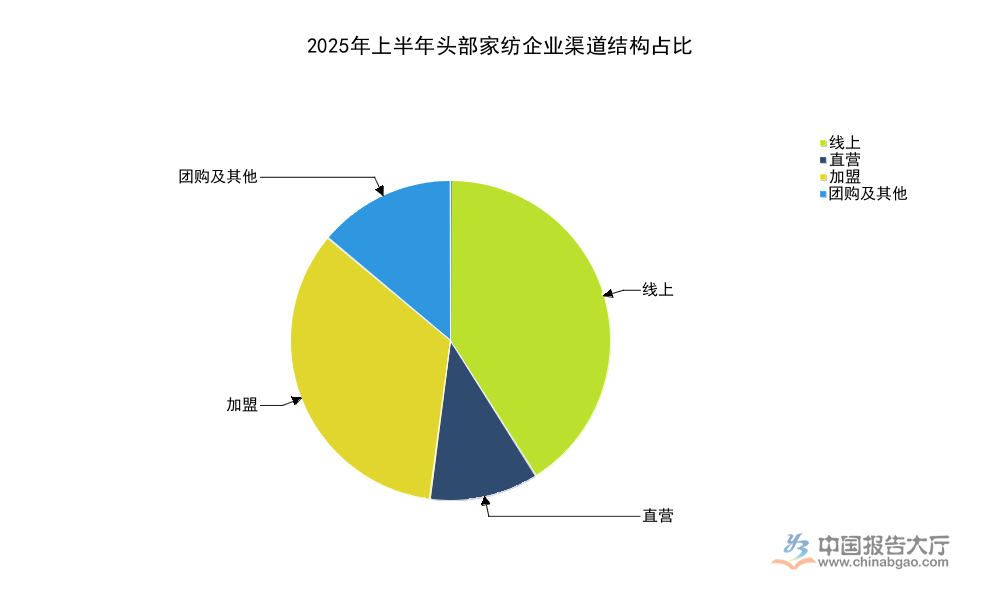

家紡行業的渠道結構一直在動態變化,早年行業以線下百貨、加盟門店為主,隨著電商渠道崛起,線上滲透率逐步提升,2024年全行業線上滲透率達到34%,低於服裝、3C數碼等多數可選消費品類。這一差異背後和家紡的產品屬性有關,消費者購買中高端床品時,往往需要觸摸面料感受質感,體驗產品的柔軟度、支數差異,線下門店的體驗優勢仍然無法被線上完全替代,因此線下渠道仍然占據近三分之二的市場份額。頭部企業的渠道結構轉型速度快於行業平均,2025年上半年頭部企業的渠道拆分數據顯示,各渠道占比總和符合統計口徑要求。

| 渠道類型 | 2025年上半年頭部企業渠道占比(%) |

|---|---|

| 線上 | 41 |

| 直營 | 11 |

| 加盟 | 34 |

| 團購及其他 | 14 |

頭部企業線上占比高於行業平均水平7個百分點,說明頭部企業的數位化轉型速度遠快於中小品牌,更早布局了電商渠道、直播帶貨等新流量入口,搶占了線上增長紅利。加盟渠道占比超過三成,是線下渠道的核心構成,說明頭部企業依然依靠經銷商網絡下沉低線市場,這符合國內家紡市場區域分散的特性,依託經銷商的本地資源,頭部企業可以更低成本拓展門店,降低自身的資金投入壓力。

1.2.2 頭部企業業務布局結構

頭部企業普遍圍繞家紡核心賽道進行細分品類布局,通過控股、參股專業細分品牌完善自身的產品覆蓋,羅萊生活控股專業毛巾品牌內野,持股比例達到60%,將衛浴家紡場景納入自身的品牌矩陣。毛巾屬於家紡品類中周轉速度快、復購率高的剛需品類,專業品牌的加入可以豐富頭部企業的門店產品組合,提升消費者到店的連帶購買率,帶動單店營收提升。

2025年上半年數據顯示,羅萊生活的家紡主業占比達到82%,其餘收入來自家居配套、軟裝等相關業務,說明公司依然聚焦家紡核心賽道,多元化布局並未偏離主業,延伸業務更多是為了滿足消費者一站式家居採購需求,提升用戶粘性。部分頭部企業早年嘗試跨界家居、服裝等領域,最終因為資源分散影響了主業增長,當前多數頭部企業已經重新回歸家紡核心,聚焦自身優勢賽道,業務結構更加清晰。內野作為專業毛巾品牌,在國內市場已經經營多年,建立了穩定的消費者認知,納入頭部企業的體系後,可以依託現有渠道網絡進一步拓展市場,提升整體規模,對頭部企業的營收貢獻逐步提升,一定程度上平滑了床品業務的周期波動。

二、頭部家紡企業經營表現

2.1 核心財務指標表現

2.1.1 近年營收利潤變動

國內家紡行業需求和房地產市場周期、居民消費意願高度相關,2023年到2024年,國內商品房交付後裝修需求修復緩慢,居民可選消費支出偏謹慎,家紡作為更新需求占比七成以上的品類,需求增長動能不足,直接反映在頭部企業的財務數據上。羅萊生活作為行業營收規模領先的上市企業,其財務數據能夠一定程度上反映行業頭部企業的經營狀態,統計口徑為合併報表後的核心同比增長率,覆蓋整體營收、歸母淨利潤、家紡主業營收三個核心維度。

| 指標類型 | 2024年同比增長率(%) |

|---|---|

| 營業總收入 | -14.2 |

| 歸母淨利潤 | -24.4 |

| 家紡業務收入 | -12.4 |

從變動幅度來看,淨利潤下滑幅度大於營收下滑幅度,說明成本上漲對盈利的侵蝕大於營收端的壓力,家紡主業營收的下滑幅度小於整體營收下滑幅度,說明非家紡業務的需求疲軟更明顯,進一步驗證了頭部企業回歸主業的合理性。原材料價格波動、渠道費用上升對利潤端的影響大於營收端,導致利潤彈性更大幅度的下滑。

2.1.2 盈利與估值指標表現

盈利效率指標能夠反映頭部企業的品牌溢價能力和運營效率,2024年羅萊生活的核心盈利效率指標均維持在合理區間,全部指標均為百分比口徑,能夠直觀對比不同板塊的盈利差異。

| 指標類型 | 2024年數值(%) |

|---|---|

| 整體毛利率 | 48.0 |

| 家紡主業毛利率 | 52.4 |

| 淨資產收益率ROE | 10.3 |

家紡主業毛利率高於整體毛利率4.4個百分點,說明非家紡業務拉低了公司整體的盈利水平,進一步印證了非家紡業務的盈利能力弱於核心主業。頭部企業的家紡主業毛利率超過50%,說明行業龍頭的品牌溢價能力較強,能夠覆蓋原材料價格波動和渠道成本上漲,盈利韌性較強。ROE維持在10%以上,在可選消費行業中處於中等水平,說明龍頭企業的淨資產盈利能力仍然穩定,沒有出現大幅下滑。

估值層面,2024年末羅萊生活的市盈率P/E為18.22倍,市淨率P/B為1.88倍,對比國內可選消費行業的平均估值水平,處於合理區間,反映出市場對家紡行業後續增長的預期偏平穩,沒有出現過高溢價或者過低估值的情況。市場已經充分定價了行業的周期波動,當前估值反映了行業的長期增長前景。

2.2 2025年前三季度業績表現

2.2.1 頭部企業業績修復特徵

2025年以來,國內消費需求逐步修復,家紡行業作為後地產周期品類,需求也出現邊際改善,頭部企業的業績修復速度快於行業平均,不同企業的修復節奏呈現出明顯差異。羅萊生活2025年第三季度歸母淨利潤1.55億元,同比增長50.14%,水星家紡2025年前三季度實現營收29.76億元,同比增長10.91%。邊際改善的背後,一方面是2024年同期基數較低,另一方面是頭部企業前些年的渠道優化成效逐步顯現,關閉低效門店之後,整體門店的平均店效提升,費用率下降,利潤彈性釋放。

頭部企業的產品結構升級也開始貢獻增量,兒童家紡、高端蠶絲被、功能性床品等細分品類的收入占比持續提升,這類產品的毛利率更高,帶動了整體盈利水平的修復。羅萊生活的利潤增速遠高於營收增速,一方面得益於其品牌力較強,高端產品占比更高,消費者對價格的敏感度更低,毛利率提升幅度更大;另一方面,羅萊生活前些年的渠道調整已經基本完成,低效門店出清之後,固定費用下降,利潤彈性遠高於行業平均。水星家紡則保持了穩健的營收增長,依託加盟渠道持續下沉低線市場,單店收入逐步修復,整體業績表現更平穩,沒有出現大起大落。當前需求修復仍然呈現結構性特徵,高端市場修復速度快於中低端市場,頭部企業的優勢更突出。

2.2.2 上市企業市值表現

截至2026年1月14日,羅萊生活的市值相關核心指標反映出過去一年市場對家紡板塊的預期變化,相關指標均來自公開市場統計,口徑統一,能夠反映當前市場的定價情況。過去一年,家紡板塊的預期隨著地產政策調整、消費需求變化出現波動,相關指標能夠清晰體現波動區間。

| 指標類型 | 2026年1月14日數值 | 單位 |

|---|---|---|

| 收盤價 | 9.46 | 元 |

| 總股本 | 8.34 | 億股 |

| 流通A股比例 | 99.13 | % |

| 總市值 | 78.88 | 億元 |

| 最近一月漲跌幅 | 0.19 | % |

| 52周最低股價 | 7.75 | 元 |

| 52周最高股價 | 12.05 | 元 |

股價波動區間反映出過去一年市場對家紡板塊的預期波動,下限出現在2025年下半年市場情緒偏低的階段,上限出現在地產支持政策放鬆後的預期修復階段。最近一月漲跌幅接近零,說明市場對板塊的預期逐步趨於平穩,沒有出現大幅單邊波動。流通A股比例接近百分之百,股權結構流動性較好,適合不同類型資金配置,仍有待觀察後續需求修復的持續性對市值的影響。

如需獲取完整行業數據及定製化調研報告,可聯繫專業機構獲取深度服務。三個核心洞察:

- 家紡行業集中度極低,CR2僅2%,頭部企業整合空間較大

- 頭部企業線上渠道占比達41%,高於行業平均7個百分點

- 2025年第三季度頭部龍頭歸母淨利潤增速超50%,業績邊際修復明顯