中國報告大廳網訊,監控設備行業可分為To B端公共安防與To C端消費級兩大核心板塊,消費級市場近年伴隨家用安防、遠程看護需求釋放保持穩定增長。

1.1.1 全球出貨規模增速

消費攝像頭是監控設備領域最核心的消費級細分產品,需求覆蓋家庭安防、寵物看護、老人孩童遠程照顧等多元場景,近年全球市場保持低速穩定增長,行業逐步從高速擴張轉向成熟發展階段。全球市場的增長動力主要來自新興市場的滲透提升和成熟市場的存量替換,新興市場的家庭安防滲透率依然較低,還有較大的增長空間,成熟市場的早期產品逐步進入替換周期,用戶傾向於更換清晰度更高、功能更豐富的智能產品,支撐市場保持低速增長。

全球消費攝像頭市場已經進入成熟階段,增速維持在個位數區間,不會出現大幅波動,行業競爭的核心從規模擴張轉向結構升級和份額集中。中國作為全球最大的消費攝像頭生產基地和單一市場,對全球市場增長的貢獻超過五成,全球市場的增長表現很大程度上受中國市場的拉動。

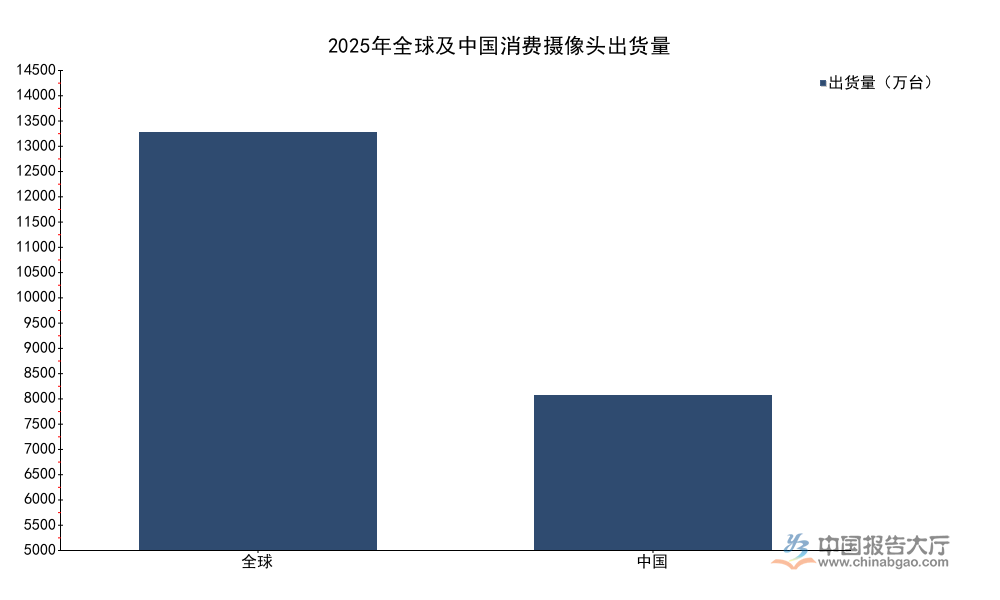

消費攝像頭作為監控設備的核心消費級細分,市場需求主要來自家庭安防、遠程看護等場景,近年全球市場保持低速穩定增長,頭部廠商的出貨數據已經完成全年統計,全球與中國市場的增長表現存在一定差異,中國市場增速略高於全球平均水平。

| 區域 | 出貨量 | 單位 |

|---|---|---|

| 全球 | 14300 | 萬台 |

| 中國 | 5310 | 萬台 |

中國市場出貨量占全球總出貨的比重超過37%,是全球最大的消費攝像頭單一市場,增速比全球平均高出1.1個百分點,反映國內需求的韌性。國內供應鏈完整,廠商響應需求速度快,新廠商進入便捷,也進一步支撐國內市場的供給與需求同步增長,全球消費電子需求疲軟的背景下,中國市場的表現超出市場平均預期。

1.1.2 中國市場增長特徵

中國消費級監控攝像頭2025年全渠道銷量達到5507萬台,同比增長3.0%,整體保持個位數穩定增長,這一增速和出貨量數據匹配,邏輯自洽。市場增長的核心驅動來自存量替換和新增需求的雙重支撐,存量方面,早期上市的標清產品逐步進入替換周期,用戶更換更高清的智能產品,新增需求來自新購房家庭的安防布置,以及新興的寵物看護、留守兒童遠程看護等細分場景的需求釋放。

不同細分場景的需求差異逐步拉大,專門針對寵物的帶互動功能的監控攝像頭,針對老人的帶緊急呼叫功能的產品,都獲得了穩定的用戶群體,細分場景的產品創新成為新的增長動力。未來細分場景創新會成為市場增長的核心支撐,當前通用型產品的增長已經逐步放緩,細分場景的滲透率還有較大提升空間。國內廠商依託完整的供應鏈優勢,能夠快速響應細分場景的需求,推出針對性產品,這也是中國市場增速高於全球的核心原因之一。國內消費級監控市場的成熟度已經高於全球平均水平,未來的增長空間主要來自結構升級而非規模擴張。

1.2.1 線上零售規模變化

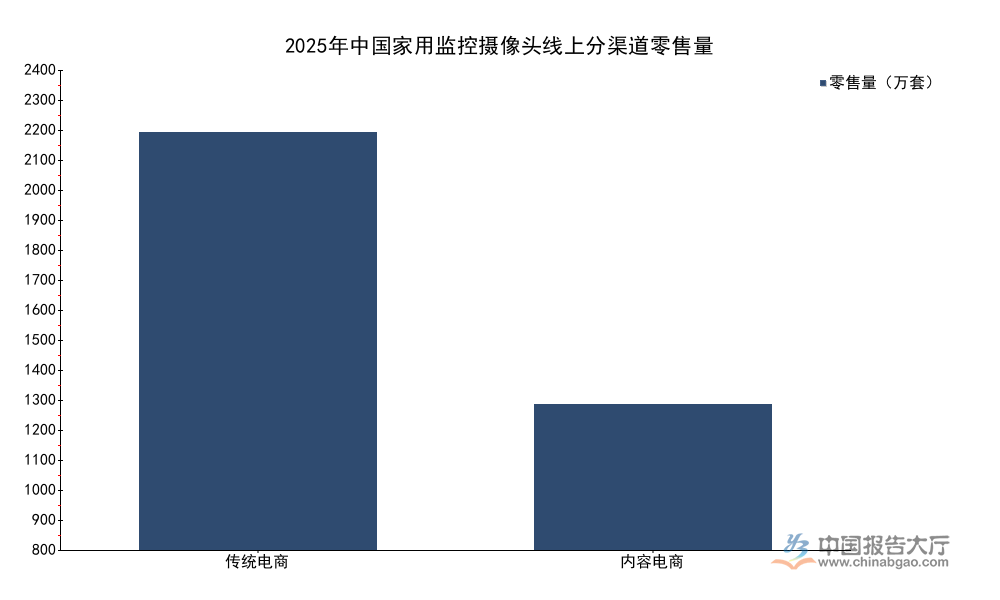

家用監控攝像頭是消費級市場中增長最快的細分板塊,全部銷量幾乎都通過線上渠道完成零售,不同線上渠道的增長表現差異顯著,傳統電商和新興內容電商的增速分化明顯,反映渠道遷移的最新趨勢。家用監控攝像頭的決策門檻較低,標準化程度高,適合線上銷售,用戶可以在線對比參數、查看評價,物流配送和安裝都十分便捷,因此線上渠道的滲透率持續提升,近年已經成為絕對核心銷售渠道。不同渠道的用戶畫像和運營邏輯不同,增長表現也出現明顯分化,傳統電商流量增長見頂,新興內容電商依託流量紅利快速擴張。

| 渠道 | 零售量(萬套) |

|---|---|

| 傳統電商 | 2357 |

| 內容電商 | 820 |

| 合計 | 3177 |

內容電商零售量已經占到整體線上零售量的25.8%,同比增速達到70.3%,遠高於傳統電商0.7%的增速,渠道遷移的趨勢已經非常明確。內容電商的種草模式契合消費級電子產品的決策邏輯,用戶更容易被場景化的產品演示打動,進而完成購買,這一趨勢也推動品牌商調整渠道投入結構,加大內容電商的資源傾斜。

1.2.2 產品結構升級趨勢

產品結構升級是當前家用監控攝像頭市場的核心特徵,主要體現在像素提升和價位段上移兩個維度,早期家用監控攝像頭主流像素為200萬、400萬,近年800萬及以上高像素產品的占比持續提升,截至2025年12月,800萬像素產品的市場份額已經達到19.9%,高像素產品可以提供更清晰的畫面細節,遠距離識別能力更強,適配大戶型家庭的監控需求,也符合用戶對清晰度需求提升的趨勢。

價位段方面,300元以上的中高端價位段份額持續提升,頭部品牌在該價位段的銷量與銷售額占比均超過22%,整體市場零售均價已經提升至207元,同比增長1.6%,這意味著用戶不再僅僅追求低價,更願意為更好的畫質、更多的智能化功能比如人臉識別、異常行為告警、雲存儲服務等付費,產品升級帶動市場零售額增速高於零售量增速,2025年家用監控攝像頭零售額達到65.9億元,同比增長14.4%,比零售量12.6%的增速高出1.8個百分點,進一步驗證了產品結構升級的趨勢。

消費級監控設備已經從早期的可選消費品逐步轉變為家庭安防的必備消費品,用戶的需求從"有"轉向"好",帶動行業的產品結構持續向中高端升級,這一變化也給頭部品牌帶來更多的利潤空間,頭部品牌在技術研發、品牌建設上的投入更容易獲得回報。中高端市場的增長空間依然較大,未來三到五年仍將是行業增長的核心動力。

2.1.1 線上渠道結構分化

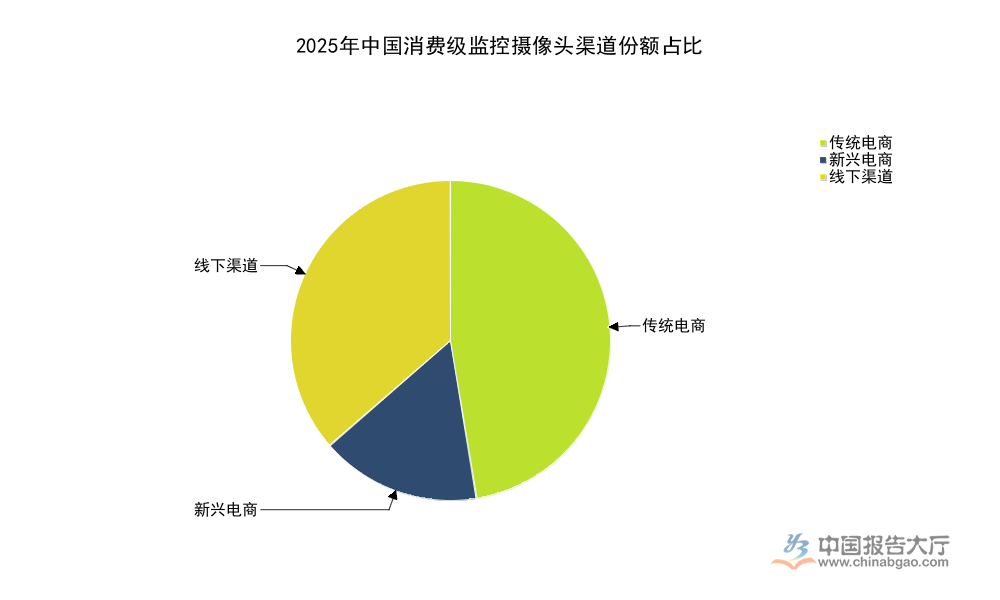

2025年中國消費級監控攝像頭線上銷量占比達到63.6%,已經超過線下成為第一大銷售渠道,線上渠道內部也出現明顯的結構分化,傳統電商和新興電商的份額呈現不同的變化趨勢。消費級監控攝像頭的線上渠道分為天貓京東等傳統主流電商,以及抖音拼多多快手等新興電商,兩者的用戶畫像、運營模式不同,份額變化也呈現不同特徵。傳統電商發展時間長,規則成熟,品牌入駐多,用戶信任度高,是當前線上渠道的核心構成,新興電商依託算法推薦和內容種草,近年快速崛起,分流了傳統電商的流量,對市場格局帶來明顯改變。

| 渠道類型 | 份額占比(%) |

|---|---|

| 傳統電商 | 47.4 |

| 新興電商 | 16.2 |

| 線下渠道 | 36.4 |

新興電商份額已經攀升至16.2%,成為線上渠道重要的增長極,傳統電商份額雖然依然領先,但是增長已經陷入停滯。新興電商依靠流量算法推薦和場景化營銷,吸引了大量價格敏感型用戶和下沉市場用戶,進一步推動了消費級監控攝像頭在下沉市場的滲透,未來新興電商的份額仍有進一步提升的空間。

2.1.2 線下渠道收縮趨勢

線下渠道占比已經降至36.4%,2025年銷量規模同比下滑14.7%,收縮趨勢延續,線下渠道的傳統核心場景是安防工程門店,主要服務To B的安防工程和To C的本地裝修配套,近年隨著線上渠道的滲透,個人用戶越來越傾向於在線上對比產品參數、查看用戶評價、完成購買,線下門店的獲客成本持續上升,庫存周轉速度越來越慢,很多中小安防門店逐步停止消費級監控設備的零售業務,將重心轉向利潤更高的To B安防工程業務。

部分頭部品牌在線下的門店也逐步轉型為體驗店,主要承擔產品展示和功能體驗的功能,成交大多引導到線上完成,這也進一步導致線下零售銷量的下滑。線下渠道的收縮還將延續,未來線下渠道占比可能進一步降至三成以下,線下渠道的功能也將逐步從零售轉向服務和工程配套,線下門店更多承擔售後維修、工程安裝等服務功能,零售功能逐步弱化。線下渠道的收縮對依賴線下流量的中小品牌帶來較大壓力,這類品牌需要加快向線上渠道轉型,才能獲得更大的生存空間。

2.2.1 品牌進出流動特徵

消費級監控攝像頭市場的進入門檻較低,上游晶片、傳感器、解決方案已經非常成熟,代工廠的產能也十分充足,新廠商只需要貼品牌就可以完成產品上市,因此市場的品牌流動非常活躍,2025年中國線上全渠道的在售品牌數量超過1000家,年內有500家新廠商入局,同時退出的廠家也超過260家,淨增加240家,市場供給主體持續擴張。

新廠商入局大多依託新興電商的流量紅利,主打性價比定位,切入下沉市場,部分新廠商專注於細分場景比如寵物監控、車載監控等,依靠差異化定位獲得生存空間。退出的廠商大多是缺乏核心競爭力的白牌廠商,要麼產品質量不穩定,缺乏售後能力,要麼價格戰下利潤空間被壓縮,無法維持運營,年內退出廠商占新增廠商的比例超過五成,反映市場競爭的激烈程度。市場目前處於充分競爭階段,新廠商進入容易,但是要做大做強難度較大,品牌集中度還有提升空間,未來隨著競爭加劇,淘汰率可能進一步上升,缺乏核心技術和品牌影響力的廠商會逐步退出市場。

2.2.2 分層競爭份額表現

市場目前呈現分層競爭的格局,不同定位的品牌占據不同的價位段和渠道,小米憑藉生態鏈的協同優勢和性價比定位,在中國線上消費級監控攝像頭市場的銷額份額達到16.8%,位居大眾市場首位,小米的產品依託小米智能家居生態,可以和其他智能設備聯動,對小米生態用戶的吸引力較強,銷量規模優勢明顯。

中高端市場方面,螢石依託海康威視的技術研發優勢,在300元以上中高端價位段的份額超過22%,占據領先位置,螢石的產品在畫質、穩定性、智能化功能上的優勢明顯,對品質敏感型用戶的吸引力更強。除此之外,還有360、大華等品牌分別占據不同的細分市場,大量中小品牌依託新興電商做白牌或者細分場景,市場還沒有形成絕對壟斷,頭部品牌的份額還有提升空間,未來隨著競爭加劇,缺乏競爭力的中小品牌會逐步被淘汰,品牌集中度會逐步提升。當前市場的分層競爭格局基本穩定,不同定位的品牌都有自身的生存空間,新品牌依然可以通過細分場景創新切入市場,獲得穩定的用戶群體。

如需獲取定製化監控設備產業研究服務可聯繫專業調研機構,核心洞察:

1、線上銷量占比達63.6%,渠道向線上遷移趨勢明確;

2、內容電商零售占比達25.8%,新興渠道成增長核心;

3、中高端價位占比超22%,產品升級帶動行業提質增效。