中國報告大廳網訊,國內珠寶首飾市場分析框架中,品類結構分化與頭部企業財務表現是研判行業運行狀態的核心維度。近年國內消費市場逐步修復,珠寶首飾作為可選消費品類,需求呈現結構性修復特徵,黃金品類受益於投資需求帶動保持高增長,鑽石品類依託婚戀場景逐步走出低谷,頭部細分賽道企業的財務數據更能反映行業的真實修復狀態。

基於中國珠寶玉石首飾行業協會公開披露的2024年行業數據,國內珠寶首飾行業已形成清晰的品類結構,不同品類的需求驅動、盈利空間、競爭格局存在明顯差異。黃金依託消費和投資雙重屬性,近年市場占比持續提升,鑽石依託婚戀場景保持穩定的細分賽道規模,翡翠依託文化消費需求維持小眾高端定位,不同品類的頭部企業發展邏輯差異較大。

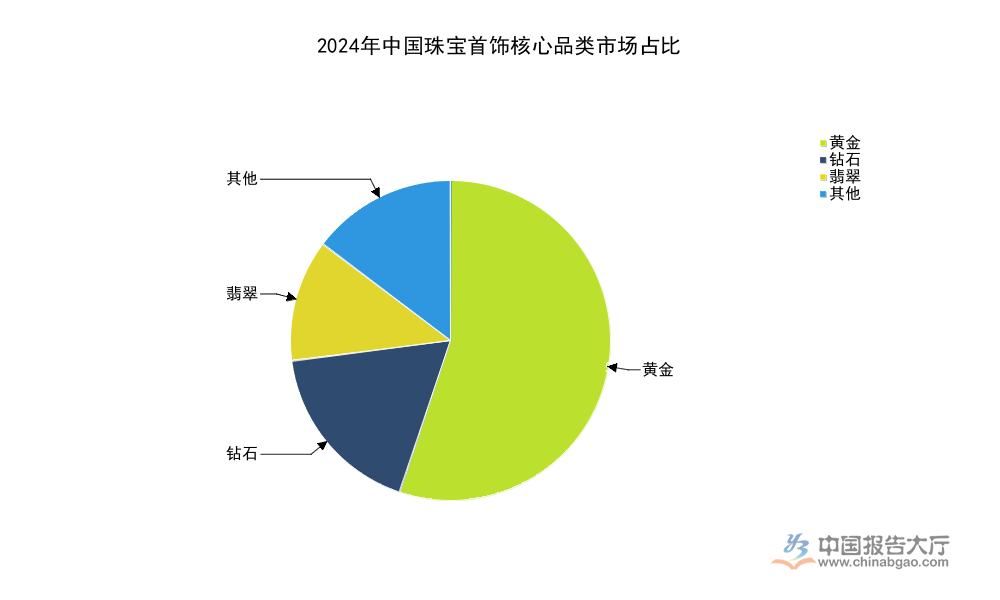

| 品類 | 占比(%) |

|---|---|

| 黃金 | 55.2 |

| 鑽石 | 17.8 |

| 翡翠 | 12.3 |

| 其他 | 14.7 |

黃金占比超過全市場的一半,核心驅動是近年黃金價格持續上漲帶來的投資性需求增長,疊加古法金等工藝創新帶動日常消費需求提升。鑽石賽道份額雖不及黃金,但客單價和品牌溢價率更高,頭部品牌的盈利彈性更大,迪阿股份作為鑽石賽道實名定製模式的代表企業,其財務數據具備細分賽道代表性。

一、中國珠寶首飾行業競爭格局

1.1 細分賽道結構特徵

1.1.1 核心品類市場結構

國內珠寶首飾行業的品類結構變化,本質是消費需求變遷的直接體現。過去十年,珠寶消費的核心驅動從婚嫁剛需逐步轉向悅己消費,品類邊界逐步模糊,黃金品牌推出鑽石產品線,鑽石品牌也推出黃金配飾產品線,但核心品類的定位依舊清晰。黃金品類的需求增長中,投資性需求占比已經超過三成,不少消費者將黃金作為資產配置的一部分,帶動黃金消費量逐年提升。鑽石品類的需求依舊以婚戀剛需為主,占比超過七成,悅己消費占比逐年提升,但整體規模仍較小,對行業增長的拉動作用有限。翡翠品類的需求主要依託文化消費,高端產品收藏屬性較強,行業分散度較高,缺乏全國性的頭部品牌,市場規模增長緩慢,近年受整體消費升級節奏放緩影響,需求呈現弱增長態勢。不同品類的供應鏈結構也存在差異,黃金供應鏈標準化程度高,流通效率高,鑽石供應鏈被國際巨頭壟斷,原料定價權集中在少數企業手中,翡翠原料非標準化程度高,定價體系不透明,行業進入門檻較高。

1.1.2 線下渠道分層特徵

珠寶首飾行業高度依賴線下渠道,終端體驗和信任背書是成交的核心影響因素,線上渠道僅能起到種草和引流作用,很難實現高客單價產品的直接成交。當前線下渠道分為明確的三個層級,第一層是一線核心商圈的高端品牌門店,主要面向中高端消費群體,單店面積大,庫存價值高,租金和人力成本也較高,對品牌的資金實力要求較高。第二層是區域核心商圈的大眾品牌門店,面向普通婚戀和日常消費群體,單店規模中等,拓店速度快,單店投資回收期在3-5年左右,是多數品牌的核心拓店方向。第三層是深圳水貝、廣州華林等專業批發市場的散戶攤位,面向批發客戶和下沉市場散客,產品性價比高,品牌溢價低,靠走量獲得收益。年輕消費群體對珠寶的需求從傳統的婚嫁必備轉向日常悅己,線上渠道的種草屬性帶動更多潛在消費者到線下門店體驗成交,形成了線上種草-線下成交的流量轉化路徑,品牌商普遍布局私域運營,通過會員體系提升復購率。婚嫁場景的復購率低,客單價高,悅己場景的復購率高,客單價低,不同渠道針對不同場景的匹配度差異明顯,高端商圈門店依託場景優勢,依舊是鑽石品牌的核心獲客渠道。線上渠道占比近年提升到15%左右,但主要是低客單價的時尚銀飾,高端珠寶和鑽石黃金的線上成交占比不足10%,直播帶貨主要用於清理庫存,對原有渠道體系的衝擊有限,反而成為品牌觸達年輕群體的營銷埠。

1.2 頭部企業競爭態勢

1.2.1 品牌梯隊分層現狀

國內珠寶首飾行業的品牌梯隊分層清晰,不同梯隊的市場份額、規模、盈利水平存在明顯差異,行業集中度近年持續提升,中小品牌的市場份額逐步向頭部轉移。頭部品牌依託規模化採購降低原料成本,依託全國性廣告投放提升品牌認知,依託標準化運營降低管理成本,對中小品牌的擠出效應逐步顯現。鑽石賽道的集中度高於行業平均水平,因為鑽石品牌的核心壁壘是品牌信任,中小品牌難以突破消費者的信任門檻,梯隊分化更加明顯。

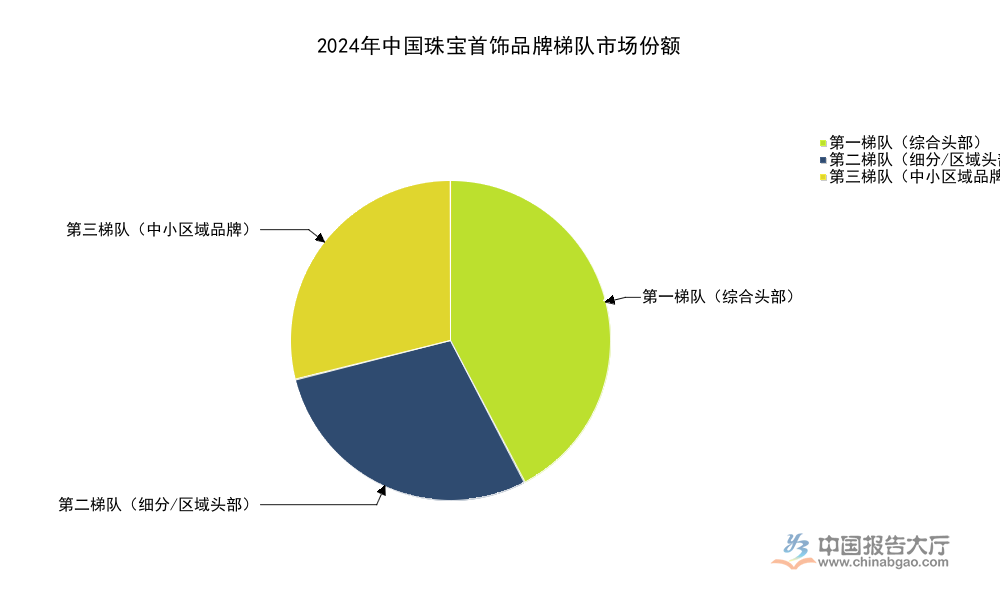

| 品牌梯隊 | 市場份額(%) |

|---|---|

| 第一梯隊(綜合頭部) | 42.3 |

| 第二梯隊(細分/區域頭部) | 28.7 |

| 第三梯隊(中小區域品牌) | 29.0 |

第一梯隊占據近一半的市場份額,綜合品牌的全品類布局能夠滿足消費者的多樣化需求,抗風險能力更強,周大福、老鳳祥等第一梯隊企業年營收規模均超過千億元,渠道覆蓋全國所有省份。細分賽道頭部品牌依託差異化定位,在細分領域獲得了更高的用戶認可度,盈利水平普遍高於行業平均,迪阿股份就屬於第二梯隊中的鑽石細分賽道頭部企業。

1.2.2 細分賽道盈利差異

不同細分賽道的盈利水平存在明顯差異,核心源於產品屬性和品牌溢價空間的不同。黃金賽道因為原料價格透明,品牌僅能賺取加工費和少量溢價,毛利率普遍在10%-20%之間,依託走量獲得營收規模,近年金價持續上漲,黃金品牌的存貨增值帶動帳面利潤提升,整體盈利水平有所上升。鑽石賽道因為品牌溢價高,原料成本占比相對較低,毛利率普遍在40%-60%之間,盈利空間更大,近年鑽石價格有所下行,對傳統鋪貨模式的頭部品牌利潤形成一定擠壓,傳統鋪貨模式需要提前儲備大量毛坯鑽石,價格下跌會導致存貨減值,侵蝕利潤。翡翠賽道因為原料品質差異大,非標準化程度高,毛利率波動大,高端翡翠的毛利率可以超過70%,但流通性差,庫存周轉慢,占用資金多,中小品牌很難承擔大規模的高端原料儲備。進一步拆解鑽石賽道的盈利差異,不同運營模式的盈利穩定性差異較大,傳統的線下鋪貨模式庫存周轉天數在300天以上,受原料價格波動影響大,定製模式採用先訂單後採購的模式,庫存周轉天數不到200天,資產運營效率更高,受鑽石價格波動的影響更小,盈利穩定性更強,迪阿股份就是國內鑽石定製模式的代表性企業。

二、鑽石賽道頭部企業運營分析

2.1 迪阿股份核心財務表現

2.1.1 營收規模變動情況

迪阿股份作為國內婚戀鑽石定製賽道的頭部上市公司,披露的2025年第三季度報告數據,能夠反映細分賽道的需求修復狀態。2025年以來,國內婚戀市場規模保持穩定,鑽石消費需求逐步從疫情後的低谷恢復,頭部品牌的拓店節奏逐步回歸常態,迪阿股份針對年輕消費群體的營銷投入逐步見效,單店獲客成本有所下降,不同報告期的營收變動呈現明顯的結構性特徵,單季度表現優於前三季度平均水平。

| 報告期 | 營業收入 | 同比增速(%) |

|---|---|---|

| 2025年7-9月 | 37031.52 | 11.17 |

| 2025年1-9月 | 115638.26 | 4.03 |

第三季度營收增速明顯高於前三季度平均水平,反映出終端需求逐季改善的特徵,金九銀十的婚慶旺季帶動鑽石消費量提升,品牌營銷活動也多在第三季度集中投放,進一步拉動營收規模增長,一定程度上反映出鑽石賽道整體的需求修復趨勢。

2.1.2 盈利指標波動特徵

營收增長帶動盈利指標逐步修復,迪阿股份2025年的盈利水平同比出現大幅提升,核心原因是上年同期盈利基數較低,疊加公司成本控制措施見效,期間費用率有所下降。非經常性損益對公司當期淨利潤的影響較大,核心扣非淨利潤的增速遠低于歸屬於股東淨利潤的增速,不同報告期的盈利變動方向一致,均呈現大幅增長的態勢。

| 指標 | 報告期 | 數值 | 同比增速(%) |

|---|---|---|---|

| 歸屬於上市公司股東淨利潤 | 2025年7-9月 | 2653.70 | 310.14 |

| 歸屬於上市公司股東淨利潤 | 2025年1-9月 | 10253.82 | 407.97 |

| 扣除非經常性損益淨利潤 | 2025年7-9月 | 281.67 | 108.29 |

| 扣除非經常性損益淨利潤 | 2025年1-9月 | 512.09 | 106.53 |

歸屬於股東淨利潤的增速遠超營收增速,核心原因是上年同期淨利潤基數較低,疊加非經常性損益的貢獻,扣非淨利潤增速保持在100%以上,反映出公司核心業務的盈利水平也在同步修復,整體盈利改善具備一定的基本面支撐。

2.1.3 資產規模變動情況

資產規模的變動能夠反映企業的擴張節奏,迪阿股份當前處於戰略調整期,整體資產規模保持穩定,沒有出現大規模的擴張,資產結構保持穩健,資產負債率長期處於較低水平,償債壓力較小,為後續預留了足夠的擴張空間。公司近年來沒有進行大規模的股權融資,所有者權益變動主要受分紅政策影響,整體結構保持穩定。

| 指標 | 2024年末 | 2025年9月末 | 同比變動(%) |

|---|---|---|---|

| 總資產 | 755229.27 | 768167.50 | 1.71 |

| 歸屬於股東所有者權益 | 632350.43 | 622877.39 | -1.50 |

總資產同比僅增長1.71%,反映出公司當前處於戰略穩定期,沒有大規模的新店擴張和資產併購,擴張節奏偏保守。所有者權益的小幅下滑主要來自年度分紅支出,不影響公司整體的資產穩健性,低負債水平為公司後續調整拓店節奏、布局新產品線預留了足夠的空間。

2.2 迪阿股份運營趨勢研判

2.2.1 現金流結構特徵

珠寶首飾行業的現金流存在明顯的季節性特徵,婚慶旺季集中在每年第四季度,加盟商貨款結算和終端銷售收入確認也大多集中在第四季度,因此多數品牌前三季度經營現金流為負屬於行業常態,並不會影響全年現金流表現。迪阿股份採用定製模式,原料採購需要提前支付資金,而終端銷售收入的確認存在一定帳期,進一步放大了前三季度的現金流流出壓力。2025年前三季度,迪阿股份經營活動產生的現金流量淨額為-18823.73萬元,同比下降181.71%,現金流流出規模同比明顯擴大。經營現金流同比出現較大幅度的下滑,這背後可能是公司原料採購規模擴大,提前備貨應對第四季度的旺季需求,不排除終端結算周期延長的影響,一定程度上反映出公司對第四季度銷售的預期偏樂觀,提前布局儲備原料。從行業慣例來看,第四季度旺季帶來的銷售收入會大幅回流,全年經營現金流大機率維持正向區間,前三季度的負現金流屬於季節性波動,不代表公司運營出現問題。

2.2.2 非經常性損益影響

非經常性損益對迪阿股份當期淨利潤的影響較大,從披露數據來看,2025年第三季度非經常性損益合計為2372.03萬元,同期歸屬於上市公司股東的淨利潤為2653.70萬元,非經常性損益占比超過89%,2025年前三季度非經常性損益合計為9741.73萬元,同期歸屬於股東淨利潤為10253.82萬元,占比超過95%,核心扣非淨利潤僅為512.09萬元,說明公司核心業務的盈利水平依舊處於修復過程中,當前淨利潤的大幅增長更多來自非經常性因素的貢獻。從結構來看,非經常性損益中,計入當期損益的政府補助第三季度為140.06萬元,年初至第三季度末為225.96萬元,非流動性資產處置損益第三季度為2.10萬元,年初至第三季度末為9.66萬元,其餘部分主要來自公允價值變動損益和投資收益。核心業務盈利偏低的原因,一方面是鑽石賽道競爭加劇,營銷費用和渠道費用逐年上升,擠壓了核心業務的利潤空間,另一方面是公司正處於產品結構調整期,針對悅己消費的新業務線投入較大,尚未形成規模貢獻,仍處於市場培育階段。扣非淨利潤同比增速超過100%,說明核心業務的盈利修復趨勢明確,只是因為上年基數較低,絕對規模依舊較小,後續持續修復仍需要時間,尚不明確能否回到此前的盈利高點,仍有待觀察市場培育的效果。

如需獲取全行業細分數據及頭部企業深度調研報告,可聯繫專業機構獲取定製化服務。

核心洞察

- 珠寶首飾行業集中度持續提升,鑽石細分賽道頭部品牌盈利優勢顯著

- 鑽石賽道需求逐季修復,定製模式抗波動能力強於傳統鋪貨模式

- 迪阿股份淨利高增源於低基數,核心業務修復仍待市場驗證