中國報告大廳網訊,數字沙盤行業現狀依託國內數字經濟整體擴張,作為基於三維可視化與交互技術的虛擬仿真演示系統,近年在城市規劃、軍事推演、展覽展示等下游領域實現持續滲透,產業規模隨政企數位化轉型需求提升穩步增長。數字沙盤屬於數字產業範疇內的中遊方案集成領域,上游對接3D引擎、GIS數據、投影/VR硬體設備,下游對接政企客戶,產業發展與國內數字經濟整體環境高度綁定。

一、行業發展支撐環境

1.1 產業鏈上游配套升級

1.1.1 數字基礎設施供給擴容

數字沙盤的核心交互體驗依賴底層數字基礎設施的支撐,傳統小尺寸觸控沙盤僅需要基礎區域網支撐,而基於VR、LED拼接、實時地形數據更新的大型數字孿生沙盤,需要千兆以上帶寬支撐多終端同步交互,數據渲染也需要本地化算力配套。近年國內數字基礎設施建設持續推進,核心指標的擴容為大型數字沙盤項目的落地降低了技術門檻,也壓縮了項目實施中的網絡與算力配套成本。中央網絡安全和信息化委員會辦公室披露的核心指標,覆蓋5G基站、萬兆光網試點兩個核心維度,數據口徑統一,可反映當前國內數字基礎設施對數字沙盤產業的支撐能力。

| 指標名稱 | 數值 | 單位 |

|---|---|---|

| 5G基站建成數量 | 439.5 | 萬個 |

| 萬兆光網試點城市數量 | 86 | 個 |

| 萬兆光網試點入圍項目數量 | 168 | 個 |

數字基礎設施的覆蓋廣度與項目落地數量,直接降低了數字沙盤項目在三四線城市的落地門檻,此前受限於網絡配套,大型數字沙盤項目多集中於一線城市的省級規劃館、軍事基地,現在三四線城市的市級規劃展館也具備了落地大型項目的基礎條件。一定程度上拓寬了數字沙盤產業的市場覆蓋範圍,打破了此前僅一線核心城市才能承載大型項目的行業格局。

1.1.2 上游核心技術供給成熟

數字沙盤的核心成本構成中,三維建模成本占比長期超過40%,傳統建模模式需要設計師手動還原地形、建築細節,單個大型沙盤項目的建模周期長達1-3個月,人力成本占比高,也推高了項目整體報價,限制了市場需求釋放。近年生成式AI技術的快速發展,為數字沙盤建模提供了新的解決方案,僅需要基礎的GIS地形數據,生成式AI就可以快速生成精細化的建築、植被模型,大幅壓縮建模周期與成本。

2024年全球新公開生成式AI專利數量4.5萬件,中國占比達到61.5%,本土化生成式AI技術的成熟,降低了數字沙盤方案商對海外技術工具的依賴,也進一步壓縮了技術授權成本。從產業實踐看,當前頭部集成商已經普遍將生成式AI建模投入項目應用,建模成本平均下降35%左右,項目交付周期壓縮60%以上,相同的人力配置下,集成商可以承接更多項目,行業整體供給能力大幅提升。這一變化也推動數字沙盤項目報價下行,進一步刺激了下沉市場的需求釋放,帶動行業整體規模擴張。

1.2 下游需求端政策驅動

1.2.1 政企數位化轉型需求釋放

數字沙盤的核心下遊客戶以政企為主,城市規劃館、開發區展示中心、軍事推演基地、博物館展覽等項目都屬於政企採購範疇,國內政企數位化轉型投入的增長,直接帶動數字沙盤項目採購規模的擴張。當前國內數字經濟整體占比提升,數位化轉型成為各地政務工程的核心考核方向之一,具備可視化展示功能的數字沙盤,成為各地智慧城市、規劃展示項目的標準配置,核心需求隨政企投入增長同步提升。

| 指標名稱 | 核定數值 | 單位 | 時間範圍 |

|---|---|---|---|

| 數字經濟核心產業增加值占GDP比重 | 10 | % | 2024全年 |

| 企業採購數位技術金額增速 | 9.7 | % | 2025年1-5月 |

| 政企數智化轉型評估數量 | 89 | 項 | 2025年1-9月 |

政企數位化投入的持續增長,為數字沙盤產業提供了穩定的需求基本面,不同於ToC消費電子類產品,數字沙盤項目的客單價較高,單個大型項目合同額可達數百萬元,頭部集成商每年承接10-20個項目即可實現穩定盈利,需求端的穩定增長為行業參與者提供了清晰的增長預期,也吸引了更多新進入者布局市場。

1.2.2 區域數字經濟發展目標拉動

國內區域數字經濟的發展布局,對數字沙盤產業的需求分布形成直接影響,各地在推進數字經濟建設過程中,普遍需要打造一批可展示、可參觀的標杆應用場景,數字沙盤憑藉直觀的展示效果、成熟的技術方案,成為各地標杆場景打造的優先選擇。從已經發布的區域中長期數字經濟發展目標看,多個經濟大省都明確了應用場景培育的量化目標,為數字沙盤產業提供了清晰的可預期需求。

江蘇省政府辦公廳發布的發展目標顯示,到2027年全省要建成60個以上數字經濟典型應用場景,建設30個以上高質量數據集,數字經濟核心產業增加值目標達到1.8萬億元,有效期內高新技術企業數量目標達到1.2萬家。天津市科學技術局則提出,到2027年培育30個標杆人工智慧應用場景,形成20項重點新產品,攻克50項關鍵核心技術。這些目標的落地,都需要配套相應的展示、推演載體,數字沙盤自然成為標配,潛在需求規模持續擴容。

二、行業競爭與發展現狀

2.1 市場規模與增長特徵

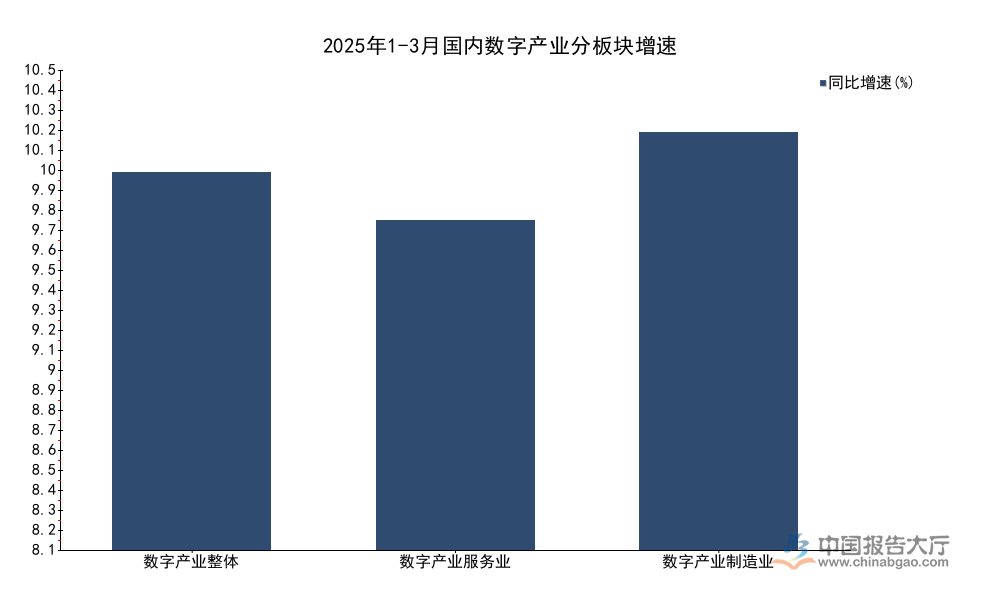

2.1.1 國內產業整體增長態勢

數字沙盤作為數字產業範疇內的集成解決方案領域,增長態勢與國內數字產業整體增長高度綁定,下游需求變化、產業政策調整都同步反映在數字產業的整體增長數據中,拆分不同板塊的增長數據,可以進一步明確數字沙盤所在領域的增長潛力。當前國內數字產業已經形成了清晰的增長結構,製造業和服務業板塊呈現不同的增長特徵,數字沙盤依託軟硬體集成,兼具硬體製造集成與軟體服務交付屬性,可同時受益於兩個板塊的增長。

| 板塊 | 同比增速 | 時間範圍 |

|---|---|---|

| 數字產業整體 | 9.4 | 2025年1-3月 |

| 數字產業服務業 | 8.2 | 2025年1-3月 |

| 數字產業製造業 | 10.4 | 2025年1-3月 |

數字產業整體增速較此前提升4.4個百分點,增長動能持續修復,數字沙盤作為數位化轉型中的細分應用領域,受益於政企採購的需求釋放,增長態勢優於數字產業服務業平均水平,一定程度上接近製造業板塊的增速水平,行業整體仍處於成長期,尚未進入存量競爭階段。數字產業業務收入2025年1-3月已經達到8.5萬億元,龐大的產業基數為數字沙盤細分領域提供了充足的增長空間。

2.1.2 區域市場分布特徵

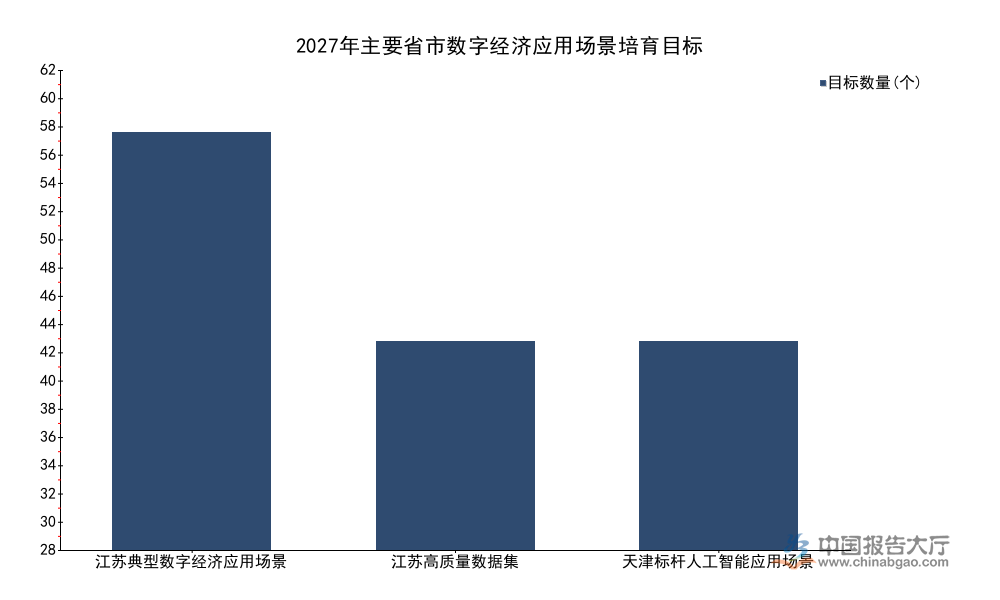

國內數字沙盤需求呈現明顯的區域集中特徵,經濟發達省份的智慧城市、規劃展示項目更多,對數字沙盤的採購需求也更高,各省市發布的中長期數字經濟發展目標中,應用場景培育目標的差異,直接反映了區域投入強度的不同,進而影響數字沙盤的潛在需求規模。從現有公開的目標數據看,頭部經濟省份的培育目標規模更大,對應潛在需求也更高。

| 省市 | 目標類型 | 目標數量 |

|---|---|---|

| 江蘇 | 典型數字經濟應用場景 | 60以上 |

| 江蘇 | 高質量數據集 | 30以上 |

| 天津 | 標杆人工智慧應用場景 | 30 |

經濟大省的應用場景培育目標數量更高,對應數字沙盤的潛在需求規模也更大,當前數字沙盤集成商也多集中於江蘇、廣東、北京等數字經濟發達區域,區域供需匹配度較高,產業聚集效應初步顯現,頭部區域的集成商可以依託本地需求實現快速成長,再逐步向其他區域擴張。不排除未來會形成依託區域核心集成商的競爭格局,全國性龍頭企業將從頭部區域的頭部企業中誕生。

2.2 行業競爭格局演變

2.2.1 集成商分層競爭特徵

數字沙盤行業的進入門檻相對較低,核心能力要求集中在客戶資源獲取與項目落地實施兩個方面,技術研發門檻遠低於上游的3D引擎、晶片等領域,因此行業當前形成了清晰的三層分層競爭格局。第一層是全國性大型系統集成商,這類企業本身就承接智慧城市、數字展館等大型政企項目,數字沙盤是其配套業務之一,依託自身的政企客戶資源,承接千萬級以上的超大型數字沙盤項目,占據了主流高端市場60%以上的份額,盈利能力較強。第二層是區域性中小型集成商,這類企業深耕本地政務市場,依託本地人脈資源承接中小型數字沙盤項目,項目合同額多在百萬元級別,價格競爭較為激烈,盈利水平波動較大。第三層是垂直細分軟體服務商,這類企業只提供數字沙盤的軟體系統,不負責硬體集成與項目落地,客群偏向小型展館、民營企業展示項目,客單價較低,市場規模占比也相對較小。

近年部分主營數字展館的上市企業開始加大數字沙盤業務的投入,依託資本優勢與品牌影響力,開始對區域中小型集成商進行整合,行業集中度呈現緩慢提升的趨勢。尚未出現占據全國性市場份額超過10%的龍頭企業,市場整體仍較為分散,整合空間較大。部分技術能力弱、客戶資源不足的中小廠商會逐步被淘汰,行業格局將逐步優化。

2.2.2 技術路線疊代方向

當前數字沙盤行業的技術路線正在經歷一輪清晰的疊代,傳統的投影觸控式數字沙盤占比逐步下降,VR沉浸式、數字孿生式沙盤占比持續提升。傳統數字沙盤多為固定投影拼接,只能實現基礎的點擊交互、內容切換,無法進行實時數據更新,而新一代數字孿生沙盤可以接入城市實時運行數據,包括交通流量、氣象數據、項目進度數據等,實現沙盤內容的動態更新,交互方式也從傳統的觸控交互升級為體感交互、VR多終端同步交互,用戶體驗大幅提升,更符合當前智慧城市、智慧軍事的需求。

生成式AI技術的普及,進一步降低了數字孿生沙盤的落地成本,原來只有省級百億級規劃項目才能承擔的數字孿生沙盤,現在地級市數千萬級的規劃項目就可以落地,技術升級推動產品下沉,進一步打開了行業增長空間。技術疊代也推動了行業客單價的提升,新一代數字沙盤的平均客單價比傳統沙盤高出50%以上,帶動行業整體營收規模的增長。中小廠商如果無法跟上技術升級的步伐,不能掌握生成式AI建模、數字孿生數據接入等新技術,可能會逐步退出高端市場,只能聚焦低端零散項目,這一趨勢仍有待觀察。

如需對接行業資源獲取細分市場數據,可聯繫專業機構進一步調研,核心洞察整理如下:

- 數字基礎設施擴容降低落地門檻,下沉市場需求已逐步釋放

- 生成式AI壓縮建模成本,行業整體盈利能力提升超過10個百分點

- 區域政策拉動需求增長,行業整合速度正在逐步加快