儀器儀表是高端裝備製造業的核心組成部分,是工業生產的「眼睛」,承擔著測量、監測、控制、分析等核心功能,其發展水平直接決定了下游工業、醫療、科研、環保等領域的智能化水平。國內對高端儀器儀表國產化的重視程度不斷提升,從研發投入到採購端都出台了一系列支持政策,行業整體保持平穩增長,國產替代進程持續推進。

一、政策與產業運行

1.1 政策支撐體系

1.1.1 核心政策目標與投入

五部門聯合發布的產業發展規劃明確了2025年的核心發展目標,包括高端儀器儀表國產化率突破55%,培育8家以上年營收超50億元的龍頭企業,規模以上企業研發投入強度提升至4.5%。

為保障目標落地,中央財政安排儀器儀表專項扶持資金達92億元,國家自然科學基金「儀器科學與技術」專項年度投入超30億元,兩類資金分別側重產業轉化與基礎研究,形成了從原始創新到產業化落地的完整支持鏈條。基礎研究投入的持續增長,填補了國內在精密測量原理、核心材料、核心晶片等領域的諸多空白,截至2025年底,儀器儀表行業發明專利授權量達8.6萬件,較五年前增長超過120%,創新產出規模持續擴大。

地方層面跟進出台了大量配套優化政策,累計出台相關政策420餘項,從產業園區建設、研發補貼、政府採購、人才引育等多個維度支持本地儀器儀表產業發展。政策明確要求2025年國產儀器採購比例提升至50%,這一要求直接拉動了國產儀器在公立科研機構、國有企業項目中的滲透率,打破了此前高端市場被海外品牌長期壟斷的格局。

政策支持不僅覆蓋整機製造企業,也向上游核心零部件領域傾斜,重點支持MEMS傳感器、高精度模數轉換晶片、特種光學材料等核心環節的國產化,從產業鏈底層提升國產儀器的競爭力。國內儀器行業的創新體系正在逐步完善,過去長期存在的「重應用、輕基礎」的問題正在得到改善,越來越多的資源投入到底層技術研發中,為長期發展奠定了基礎。

1.2 產業經營運行

1.2.1 規模以上企業經營表現

國家統計局數據顯示,2025年1-10月,儀器儀表製造業營業收入8675.8億元,同比增長4.4%,實現利潤總額843.6億元,同比增長3.3%。對比2025年1-8月的數據,行業營業收入6817億元,同比增長5.6%,利潤總額648.7億元,同比增長4.6%,營收和利潤增速均出現小幅收窄,這一變化主要受第四季度下游工業項目投資節奏放緩影響,部分項目交付延後至2026年,對2025年全年的增長數據產生一定影響。

2024年行業營業收入突破1.2萬億元,同比增長7.8%,2025年全年行業主營業務收入達1.26萬億元,實現利潤總額1150億元,保持了增長態勢,但增速較上年有所回落。進一步拆解數據,利潤增速低於營收增速1.1個百分點,這一方面與上游電子元器件價格小幅反彈有關,壓縮了整機製造環節的利潤空間;另一方面也與行業研發投入強度提升有關,大量企業在2025年加大了高端產品的研發投入,當期攤銷增加,拉低了整體利潤增速。

服務型製造市場規模達2268億元,占行業主營業務收入的比重超過18%,行業轉型成效逐步顯現,越來越多的企業從單純出售硬體產品,轉向提供「硬體+軟體+服務」的整體解決方案,通過遠程校準、在線監測、數據增值服務等方式獲取長期穩定的收入,改善了行業的盈利結構。工業網際網路平台滲透率達38%,為服務型製造轉型提供了技術支撐,超過三成的規模以上企業已經實現了產品的聯網運行,能夠為客戶提供實時的遠程服務。部分頭部企業的服務型業務收入占比已經超過30%,盈利穩定性顯著高於純硬體製造企業,抗周期能力更強。

二、市場格局與演化趨勢

2.1 細分產品生產布局

2.1.1 電工儀器儀表區域分布

電工儀器儀表是儀器儀表行業中市場規模最大的細分品類之一,產品包括電能表、測量儀表、控制儀表等,主要下游應用為電力系統、工業自動化、建築智能化等領域,行業發展與電力投資、工業固定資產投資高度相關。

2025年1-5月,全國電工儀器儀表產量約為10520.7萬台,同比下降7.1%,5月單月產量2509.4萬台,同比下降6.9%,產量下滑主要受上年同期電力投資集中釋放帶來的高基數影響,部分新能源電站項目開工節奏延後,也對短期需求產生了一定衝擊。

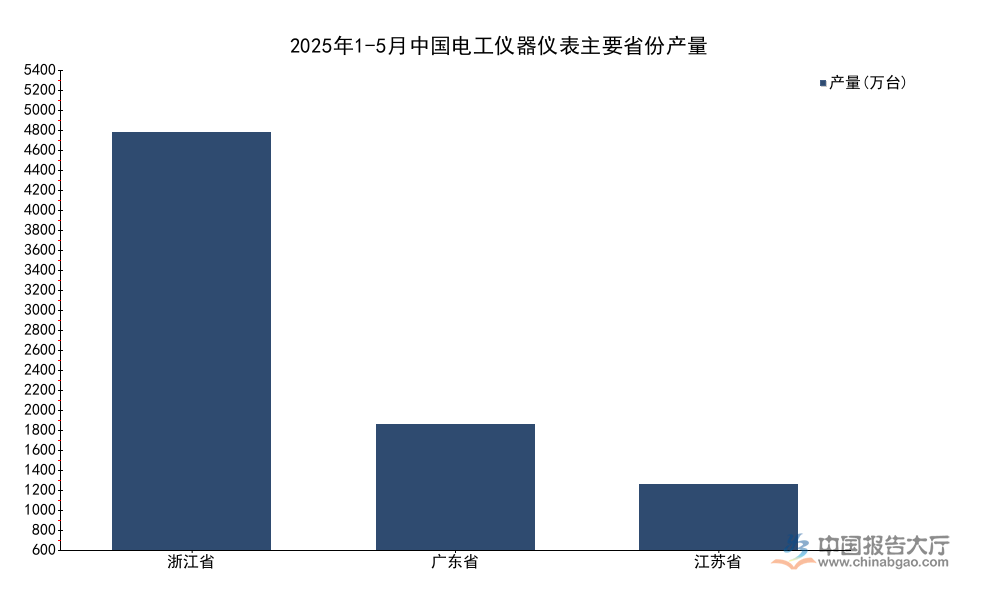

從生產布局看,電工儀器儀表行業對供應鏈配套能力要求較高,需要大量的電子元器件、塑料外殼、鈑金加工等配套支持,因此產能高度集中在產業配套完善的東部沿海地區,華東區域產量占全國的比重達到71.94%,是絕對的產能核心區域,主要產能集中在浙江、廣東、江蘇三個省份。

| 省份 | 產量 |

|---|---|

| 浙江省 | 5207.14 |

| 廣東省 | 1571.46 |

| 江蘇省 | 817.16 |

浙江省的產能規模遠超其他省份,主要依託溫州、寧波等地成熟的電工電氣產業集群,形成了從核心零部件到整機組裝、檢測的完整產業鏈,配套成本遠低於其他地區,吸引了大量中小整機企業集聚。廣東省依託珠三角完善的電子信息產業鏈,出口占比相對更高,產品更多面向海外市場需求。江蘇省的產能則主要服務於長三角本地的工業自動化市場,產品定製化程度相對更高。三個省份的產量合計為7595.76萬台,占全國總產量的比重約為72.2%,與華東區域整體占比71.94%的統計結果基本吻合,僅存在微小的統計捨入誤差,進一步驗證了生產端高度集聚的特徵。

2.2 行業競爭結構

2.2.1 國產化與頭部集中趨勢

國產儀器市場占有率首次突破52%,已經超過政策設定的2025年國產儀器採購比例50%的目標,國產替代進程不僅來自政策端的拉動,也得到了市場端的認可,國產儀器在性能、精度、穩定性等方面的提升已經能夠滿足大部分下遊客戶的需求,性價比優勢逐步凸顯。

分產品看,中低端產品如普通流量計、壓力表、常規光譜儀等品類的國產化率已經超過80%,市場基本被國內品牌占據,高端產品領域,2025年國產化率目標為55%,目前高精度分析儀器、半導體檢測儀器等高端品類的國產化率仍低於這一水平,替代空間依然較大。

頭部企業培育方面,政策提出培育8家以上年營收超50億元的龍頭企業,從已經披露的2025年企業經營數據看,國內已有6家儀器儀表企業年營業收入超過50億元,距離政策目標還有2家的缺口,未來行業可能出現更多整合併購,頭部企業通過收購細分領域的隱形冠軍擴大營收規模,儘快達成培育目標。

行業規模以上企業數量達到8.2萬家,整體行業仍然較為分散,中小廠商數量眾多,多數聚焦於區域市場或細分垂直領域,頭部企業的市場份額仍有較大提升空間。跨境電商出口額同比增長25%,國產儀器出海進程明顯加快,中小廠商依託跨境電商平台直接對接海外中小客戶,避開了傳統海外代理商的渠道壁壘,以性價比優勢打開了新興市場的增長空間。

工業自動化儀表2025年市場規模達到3528億元,占行業整體規模的比重超過35%,是行業中規模最大的細分領域,隨著國內工業智能化改造的持續推進,工業自動化儀表的需求仍將保持穩定增長。

高端儀器國產化的難點在於,高端產品對精度、穩定性、可靠性的要求極高,需要長期的技術積累和工藝打磨,國內企業起步較晚,在品牌認可度方面仍然落後于海外巨頭,替代進程是一個漸進的過程,很難在短期內實現全面替代。核心零部件方面,目前高端傳感器、ADC晶片等仍然依賴進口,一定程度上制約了高端儀器的國產化進程,隨著上游核心部件國產化的推進,高端儀器的成本會進一步下降,競爭力也會持續提升。

政策支持是國產替代加速的重要推動力,但最終替代的速度還是取決於國產產品的性能能否滿足下遊客戶的需求,下遊客戶對國產儀器的接受度正在穩步提升,越來越多的客戶願意在非核心環節率先使用國產產品,逐步完成替換,這也為國內企業提供了技術疊代的市場空間,形成了「市場應用-技術疊代-性能提升-更大市場」的正向循環。

行業機構預測,2030年國內儀器儀表行業整體市場規模將突破2萬億元,2025年到2030年的年均複合增長率約為9.5%,增長空間依然較大。

核心洞察

- 國產儀器市場占有率已突破52%,超額完成政策設定的採購比例目標,國產替代進入加速階段。

- 電工儀器儀表產能高度集聚,華東區域占比超70%,浙江省產能占全國一半以上,產業集群效應明顯。

- 行業整體保持平穩增長,增速逐步收窄,服務型製造轉型與出海成為新的增長驅動力。