中國報告大廳網訊,當前閥門製造行業現狀呈現分散化競爭、規模穩步擴張的特徵,作為流體控制系統的核心中游製造環節,產品覆蓋石油化工、電力、水務、冶金等多個國民經濟核心領域,行業發展與國內基礎設施建設、能源化工產業升級直接相關。

一、供給端發展現狀

1.1 市場主體結構

1.1.1 規模以上企業數量變化

閥門製造行業進入門檻較低,中小廠商數量眾多,行業統計中規模以上企業指年主營業務收入2000萬元及以上的工業企業,規模以上企業數量的變化反映行業供給端的整合趨勢,也體現行業內企業規模化發展的進度。從歷年已披露的核定數據來看,行業規模以上企業數量保持逐年增長的態勢,不同年份的數據呈現穩定的小幅增長,反映行業仍有新的主體持續進入,尚未出現大規模出清整合的趨勢,行業整體仍處於擴張階段。國內閥門需求的碎片化特徵,給中小廠商留下了充足的生存空間,大量規模以下企業依託本地化服務、定製化訂單維持經營,未能進入規模以上統計範疇。

| 年份 | 規模以上企業數量(家) |

|---|---|

| 2018 | 1702 |

| 2019 | 1809 |

| 2020 | 1899 |

三年間行業規模以上企業數量累計增長11.6%,年均增速不到4%,增長速度遠低於行業年均新增企業數量,說明大量新進入企業未能達到規模以上標準,行業中小微企業占比持續偏高,市場分散化的基礎格局沒有發生改變。部分中小廠商依託細分領域的定製化需求長期生存,行業整體整合仍處於早期階段,尚未進入規模化出清的周期。

1.2 進出口貿易格局

1.2.1 貿易規模變化趨勢

中國是全球最大的閥門生產基地,中低端產品產能充足,同時國內高端能源、化工領域所需的特種耐磨、耐高溫、高壓閥門仍依賴進口,進出口貿易結構與規模的變化反映中國閥門產業的全球競爭力變遷。加入WTO之後,中國閥門產品憑藉成本優勢快速打入全球中低端市場,出口規模持續增長,同時進口規模也隨國內高端產業發展逐步提升,整體貿易總額保持擴張態勢。不同年份的貿易總額變化,直觀反映產業發展的速度,也體現全球貿易環境對國內產業的影響,國內閥門產業的全球參與度仍在提升過程中。

| 統計區間 | 進出口貿易總額(億美元) |

|---|---|

| 2016年全年 | 31.6 |

| 2020年全年 | 42.76 |

四年間貿易總額增長35.3%,年均增速接近8%,增速高於同期全球閥門市場規模的年均增速,說明中國閥門產業的全球參與度持續提升。2020年受全球疫情影響,貿易規模仍保持正增長,反映全球市場對中國閥門產品的需求剛性較強,產業競爭力仍在逐步提升。中國閥門貿易總額占全球總規模的比例僅為4.14%,與中國市場規模占全球17%的比例形成反差,這背後反映國內產品以國內市場消化為主,出口附加值整體偏低的特徵。

二、需求與競爭格局

2.1 市場規模演進

2.1.1 全球國內規模對比

市場規模是衡量行業發展階段的核心指標,閥門製造作為流體控制領域的核心配套環節,需求增速與下游石油化工、電力、水務、冶金等領域的固定資產投資高度相關。中國工業化與城鎮化進程推進過程中,下游領域的持續投資帶動閥門市場規模穩步擴張,增長速度領先全球主要經濟體。從時間維度梳理國內市場規模的變化,清晰觀察行業的增長節奏,判斷行業所處的發展階段,行業機構統計的歷年數據顯示,國內市場規模保持平穩增長,波動幅度遠低於下游周期性行業。

| 年份 | 市場規模(億元) |

|---|---|

| 2016 | 2133 |

| 2021 | 2777 |

五年間中國閥門市場規模增長超過30%,年均複合增速略高於5%,增長節奏平穩,沒有出現大幅波動。2020年受疫情影響,市場規模較上年出現12.73%的下滑,之後2021年快速恢復至正增長,反映行業需求韌性較強,下游逆周期投資托底了市場規模,行業整體抗風險能力較強。

從全球區域分布來看,不同經濟體的閥門市場規模占比反映了當地製造業與基礎設施建設的發展水平。美國作為成熟工業化國家,高端閥門產業發展較早,在全球市場占據較高份額,中國作為後起工業化國家,市場規模占比逐步提升,但仍低於美國,產業發展的重點逐步從中低端規模擴張向高端進口替代轉型。

| 區域 | 市場規模占比(%) |

|---|---|

| 美國 | 27 |

| 中國 | 17 |

| 其他區域 | 56 |

美國市場占比高於中國,主要因為美國高端閥門產品單價較高,全球高端閥門市場主要被美國企業占據,產品附加值遠高於中國中低端產品,因此按銷售額計算的市場占比更高。中國市場占比已接近五分之一,成為全球第二大閥門市場,未來隨著國內高端產品技術突破,進口替代進程推進,中國市場的銷售額占比仍有提升空間,取決於國內高端製造領域的發展速度。

2.2 行業集中度分析

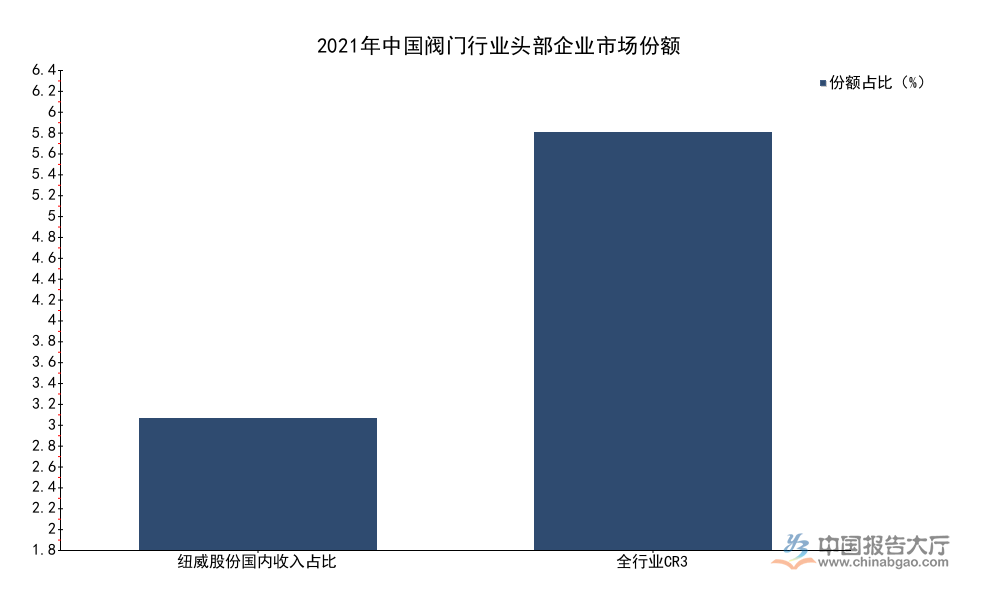

2.2.1 頭部企業市場份額情況

市場集中度是反映行業競爭格局的核心指標,閥門製造行業因為產品種類多,細分領域分散,進入門檻低,長期呈現分散競爭的格局,頭部企業的市場份額整體偏低,和行業的產品特性直接相關。閥門產品大多需要根據下游項目的具體參數定製生產,非標屬性較強,不同應用場景的參數差異大,頭部企業的規模化生產優勢難以完全體現,中小廠商可以憑藉更低的管理成本、更靈活的定製服務搶占區域市場或細分領域市場。國內頭部閥門企業主要聚焦於中高端市場,憑藉技術資質、品牌優勢逐步搶占中小廠商的市場份額,但整合速度較慢,市場集中度長期維持在較低水平。

國內A股上市的紐威股份是國內規模最大的閥門製造企業之一,其公布的年度營收數據反映頭部企業的規模水平,從份額數據來看,頭部企業的占比仍然偏低,行業競爭格局極度分散。

| 指標 | 份額占比(%) |

|---|---|

| 紐威股份國內收入占行業總營收比例 | 1.96 |

| 全行業CR3 | 6.23 |

分散競爭格局的形成有多重深層原因,除了產品非標屬性帶來的進入門檻偏低,還有行業資質管理的特徵,國內工業領域重點項目對閥門供應商的資質要求較高,新企業獲取相關資質的周期較長,頭部企業的資質優勢轉化為市場份額的過程較慢,難以在短時間內完成大規模整合。國內閥門市場需求分層明顯,民用市政領域的中低端閥門需求占比不低,這部分市場對價格敏感度高,對技術要求低,更適合中小廠商生存,進一步推高了市場的分散程度。

從現有數據觀察,國內閥門製造行業的集中度遠低於通用裝備製造領域的其他細分行業,CR3僅為6.23%,說明行業內沒有出現具備市場控制力的龍頭企業,整體競爭程度較高,仍然處於充分競爭的發展階段。未來隨著環保政策趨嚴,上游原材料價格波動加劇,中小廠商的盈利空間被持續壓縮,部分缺乏核心技術的中小廠商可能逐步退出市場,頭部企業憑藉規模、技術、資金優勢會逐步搶占退出的市場份額,集中度有望逐步提升。這一過程仍有待觀察,整合速度取決於宏觀投資周期、下游產業升級速度以及進口替代的推進節奏,尚不明確集中度提升的拐點何時出現。

核心洞察

- 閥門製造行業格局極度分散,CR3僅6.23%,頭部企業份額提升空間廣闊

- 中國閥門市場規模占全球17%,高端領域進口替代空間較大

- 行業增長平穩,需求韌性較強,受下游逆周期投資支撐波動較小

如需獲取細分領域最新調研數據,可關注後續產業研究輸出。