鎢鋼銑刀作為整體硬質合金旋轉切削刀具,是精密製造領域的核心切削耗材,其產業布局深度綁定上游鎢資源供給與下游高端裝備製造需求,近年國內高端製造升級帶動國產替代加速,產業布局呈現出向資源端集聚、向頭部企業集中的特徵。國家統計局數據顯示,2025年4月規模以上工業增加值同比增長6.1%,環比增長0.22%,2025年1-4月累計同比增長6.4%,工業生產整體保持平穩增長,為刀具耗材產業發展提供了基礎宏觀環境。分領域看,通用設備、專用設備作為鎢鋼銑刀的核心應用載體,增速呈現分化,金屬切削工具機產量保持雙位數增長,直接帶動鎢鋼銑刀的需求釋放。

鎢鋼銑刀的需求增量主要來自3C電子、航空航天、汽車模具等領域的精密加工需求,存量需求則來自刀具耗材的周期性替換,存量市場規模遠大於新增市場,行業需求整體保持穩定增長。不同領域對鎢鋼銑刀的精度、塗層、壽命要求差異較大,高端領域仍依賴進口,中低端領域國產替代已經基本完成,產業布局的調整主要圍繞高端領域的進口替代推進。

| 指標 | 對應領域 | 數值 | 單位 |

|---|---|---|---|

| 工業增加值同比增速 | 通用設備製造業 | 7.8 | % |

| 工業增加值同比增速 | 專用設備製造業 | 3.7 | % |

| 單月產量 | 金屬切削工具機 | 7 | 萬台 |

| 單月產量同比增速 | 金屬切削工具機 | 15.6 | % |

| 累計產量(1-4月) | 金屬切削工具機 | 26 | 萬台 |

| 累計產量同比增速(1-4月) | 金屬切削工具機 | 16.8 | % |

通用設備製造業增速顯著高於工業平均水平,專用設備製造業增速放緩,反映出下遊資本開支的結構分化,金屬切削工具機產量的持續雙位數增長,直接對應加工產能的擴張,作為耗材的鎢鋼銑刀需求將隨加工產能投放逐步釋放。需求端的結構分化也推動產業布局向高端通用加工領域傾斜,中小企業更多集中在低端替換市場,頭部企業發力高端進口替代。

一、產業鏈供需格局

1.1 上游供給端特徵

1.1.1 鎢資源管控與硬質合金產能

鎢鋼銑刀的核心原材料為硬質合金,原材料成本占生產成本的比例超過六成,行業供給端的變化直接影響鎢鋼銑刀產業的成本與布局。國內鎢資源實行嚴格的開採總量控制制度,核心目的在於保護稀缺鎢資源,維持行業供需平衡,自然資源部公布2024年中國鎢礦開採總量控制指標為114000噸,供給端剛性約束長期存在。

中國鎢業協會數據顯示,2024年中國鎢精礦產量13.05萬噸,其中原生鎢礦開採量符合控制指標要求,超出部分來自共伴生礦綜合回收與再生鎢回收利用,近年來再生鎢占國內鎢供給的比例逐步提升,已經接近三成,一定程度上緩解了原生鎢供給不足的壓力,但再生鎢的品質穩定性仍不及原生鎢,高端硬質合金生產仍以原生鎢為主要原材料。2024年國內硬質合金產量達到5.8萬噸,APT(仲鎢酸銨)產量12.9萬噸,鎢材產量1.72萬噸,硬質合金產量保持平穩增長,產能擴張主要集中在高端刀具用硬質合金毛坯領域,對應下游鎢鋼銑刀的高端化升級需求。

國內硬質合金產能呈現顯著的區域集中特徵,湖南株洲、江西贛州、廣東廈門等區域形成了完整的硬質合金產業鏈,鎢鋼銑刀企業也多圍繞這些核心產區布局,依託本地產業鏈配套降低生產成本,縮短交付周期。再生鎢回收體系逐步完善,部分頭部企業已經開始布局再生鎢業務,降低對原生鎢的依賴,一定程度上對沖原材料價格波動風險。

中國鎢行業不同環節的盈利水平存在顯著差異,資源端溢價明顯,加工環節利潤水平偏低,這一特徵直接影響鎢鋼銑刀領域的產業布局,具備上遊資源布局的企業成本優勢更加顯著。

| 環節 | 利潤率(%) |

|---|---|

| 全行業平均 | 10 |

| 上游礦山 | 26 |

| 中遊冶煉 | 2 |

| 下游硬質合金 | 8 |

| 下游鎢材 | 12 |

上游礦山環節憑藉資源稀缺性獲得遠高於行業平均的利潤率,中遊冶煉環節利潤水平極低,行業利潤向資源端集中,鎢鋼銑刀屬於下游硬質合金製成品,環節利潤率略低於全行業平均,頭部企業通過規模效應和高端產品溢價可以獲得更高的盈利水平。未來會有更多頭部刀具企業向上游延伸布局,鎖定原材料成本,鞏固盈利穩定性。

1.2 下游需求端拉動

1.2.1 精密製造與工具機產業增量

鎢鋼銑刀作為消耗型刀具,需求與金屬加工產能、精密製造行業的開工率直接掛鉤,下游需求增長是產業布局擴張的核心動力。當前國內高端製造升級進入加速階段,3C電子、航空航天、新能源汽車、模具加工等領域對精密切削加工的需求持續增長,帶動鎢鋼銑刀的需求保持雙位數增長,其中小直徑微型鎢鋼銑刀需求增速顯著高於行業平均,主要對應3C電子領域的晶片加工、外殼精密切削需求。

金屬切削工具機的存量更新也帶動鎢鋼銑刀需求增長,當前國內數控工具機的保有量已經超過千萬台,刀具耗材的年更新需求規模穩定,每台數控工具機每年需要消耗數支到數十支鎢鋼銑刀,存量市場是鎢鋼銑刀需求的核心支撐。通用設備製造業2025年4月工業增加值同比增長7.8%,顯著高於規模以上工業平均增速,反映出通用裝備領域的資本開支保持活躍,進一步支撐鎢鋼銑刀的需求增長,專用設備製造業增速僅為3.7%,需求增速放緩,也使得針對專用設備領域的鎢鋼銑刀產能擴張更加謹慎。

需求的結構分化推動產業布局向高增長的3C、新能源汽車領域傾斜,頭部企業紛紛新增對應細分領域的專用鎢鋼銑刀產能,中小企業則更多依託本地化配套服務區域中小加工企業。下游需求的增長邏輯清晰,高端細分領域的需求增量足以支撐頭部企業的產能擴張,行業整體不存在產能過剩風險。

二、競爭與產業布局

2.1 行業競爭與盈利

2.1.1 頭部企業盈利與利潤分層

國內鎢鋼銑刀行業競爭格局呈現出頭部集中、中小企業眾多的特徵,近年國產替代加速推動頭部企業份額持續提升,盈利水平也保持較快增長。A股市場兩家核心硬質合金刀具企業歐科億、華銳精密均披露了2025年全年業績預告,兩家企業的歸母淨利潤均保持較高增速,產品結構升級帶動盈利水平提升。

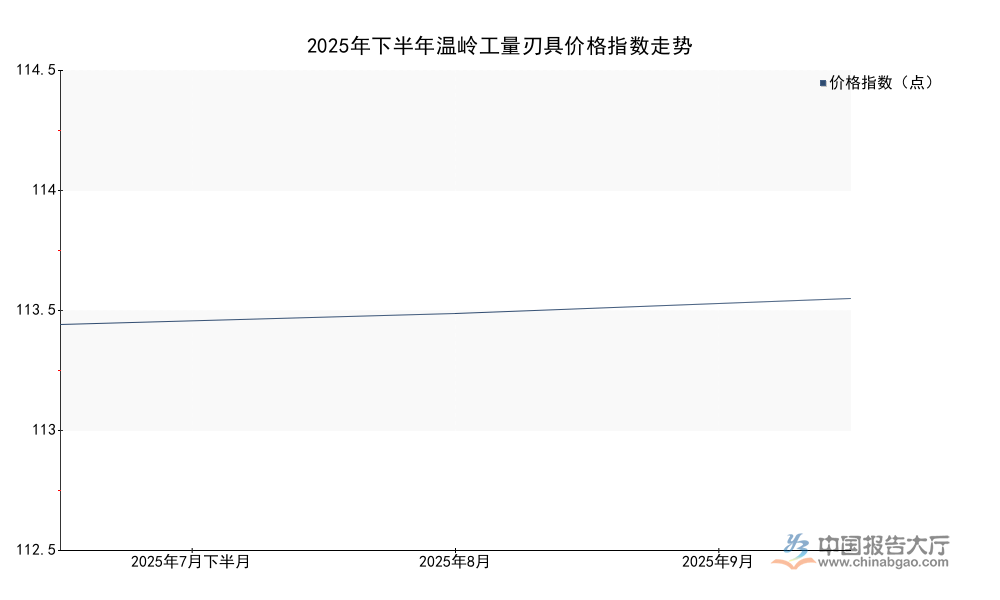

鎢鋼銑刀領域的利潤分層和鎢行業整體一致,頭部企業憑藉品牌、技術、規模優勢,可以獲得高於行業平均8%硬質合金環節利潤率的水平,頭部企業的高端產品利潤率可以達到15%以上,中小企業的利潤率僅維持在3-5%左右,行業利潤向頭部集中。溫嶺作為國內核心工量刃具產區,其發布的價格指數能夠反映行業整體價格走勢,2025年下半年以來刃具產品價格保持連續上行,成本向下游傳導順暢。

| 時間 | 價格指數(點) |

|---|---|

| 2025年7月下半月 | 112.95 |

| 2025年8月 | 113.48 |

| 2025年9月 | 114.25 |

連續三個月的價格上漲,反映出下游需求的持續回暖,原材料成本上漲也推動產品價格上調,價格的平穩上行說明行業供需格局整體健康,沒有出現惡性價格競爭,頭部企業的盈利有望繼續保持穩定增長。需求淡季可能出現小幅波動,但整體上行趨勢明確。

頭部企業持續加大研發投入,針對高端領域開發高性能塗層、高精度的鎢鋼銑刀產品,逐步打破海外企業的壟斷,進口替代空間較大,當前國內高端鎢鋼銑刀的進口依存度仍然超過五成,國產替代的空間足夠支撐頭部企業未來多年的增長。行業利潤分層清晰,資源端、高端產品端利潤更高,低端加工環節利潤微薄,這種分層推動產業整合加速,頭部企業通過併購整合中小企業,擴大市場份額,產業布局逐步向頭部集中。

歐科億2025年歸母淨利潤預計為0.96-1.1億元,歸母淨利潤同比增幅為67.53-91.96%,華銳精密2025年歸母淨利潤預計為1.8-2億元,同比增幅為68.29-86.99%,兩家頭部企業的增速均跑贏行業平均,份額提升邏輯得到驗證。

2.2 產業集群分布特徵

2.2.1 國內核心產區布局差異

國內鎢鋼銑刀產業已經形成了多個特色鮮明的產業集群,布局主要圍繞上游原材料產區和下游加工市場分布,形成了三個定位清晰的核心產業集群,分別是湖南株洲產業集群、浙江溫嶺產業集群、廣東東莞產業集群,不同集群的發展路徑和產品定位差異明顯。

湖南株洲依託本地完善的硬質合金產業鏈配套,成為國內高端鎢鋼銑刀的核心產區,聚集了中鎢高新、歐科億等國內頭部硬質合金和刀具企業,產業集群覆蓋從鎢礦冶煉、硬質合金製備到刀具成品加工、塗層處理的全產業鏈,配套完善,技術研發實力強,主要面向高端裝備、航空航天等高端領域供應產品,國內多數高端鎢鋼銑刀產品都來自株洲產區,產業集群的技術優勢短期內難以被其他區域替代。

浙江溫嶺是國內最大的中低端鎢鋼銑刀產業集群,聚集了數千家中小刀具企業,產能規模大,性價比優勢明顯,主要面向普通機械加工、木工加工等領域供應標準化產品,溫嶺的工量刃具產業已經有數十年發展歷史,形成了完善的專業化分工,不同企業專注於某一個加工環節,有效降低了生產成本,價格競爭力強,國內中低端標準化鎢鋼銑刀的多數產能都集中在溫嶺。

廣東東莞依託珠三角發達的3C電子、模具加工產業,形成了面向終端需求的鎢鋼銑刀產業集群,主要針對本地下游需求定製生產各類專用鎢鋼銑刀產品,交付速度快,服務能力強,對應3C電子領域產品更新快、定製化需求多的特徵,近年隨著珠三角3C電子產業的升級,東莞的鎢鋼銑刀也逐步向高端化升級,不少企業具備了生產高精度微型銑刀的能力。除此之外,江蘇蘇州、廈門等地也形成了一定規模的鎢鋼銑刀產業布局,主要依託本地的電子信息產業配套。

產業集群化發展的優勢在於共享配套、降低成本、促進技術外溢,不同集群的定位分化也反映出國內鎢鋼銑刀產業的分層布局特徵,高端向株洲集中,中低端向溫嶺集中,定製化向珠三角集中,未來高端產能會進一步向株洲集中。

歡迎對接獲取鎢鋼銑刀產業布局調研定製服務,核心洞察如下:

- 國內鎢鋼銑刀需求隨金屬切削工具機擴張持續增長,行業結構分化明顯

- 行業利潤向頭部企業集中,CR2頭部淨利潤增速超67%

- 國內形成分層產業集群布局,高端鎢鋼銑刀國產替代空間廣闊