中國報告大廳網訊,國內香水消費需求持續釋放,產業布局逐步向線上渠道、大眾價格帶傾斜,市場保持連續多年的穩定擴張,產業結構隨消費者偏好變化不斷調整。

一、中國香水產業規模演變

1.1 整體市場增長趨勢

1.1.1 歷年規模與同比增速

中國香水消費市場依託國民消費能力提升與香氛文化普及,過去十年保持連續正增長,產業布局逐步向線上渠道、本土品牌傾斜,行業規模擴張態勢穩定。錨點數據覆蓋2015年至2025年中國香水整體市場的規模與同比增速指標,時序數據整體呈現出增速逐步放緩的特徵,符合新興消費品類從導入期到成長期後期的發展規律。部分年份規模與增速的微小偏差來源於統計口徑的調整,不影響整體趨勢判斷。按照數據維度拆分後,規模數據全部來自統一統計口徑,可清晰反映市場擴張的節奏。

| 年份 | 市場規模(億元) |

|---|---|

| 2015 | 55 |

| 2016 | 56 |

| 2017 | 70 |

| 2018 | 80 |

| 2019 | 100 |

| 2020 | 125 |

從2015年的55億元增長至2020年的125億元,五年時間市場規模翻了一倍還多,年均複合增速超過17%,體現出行業高速擴張的特徵。2021年之後,市場規模繼續保持增長,增速逐步回落,反映行業進入存量競爭階段,新增需求主要來自消費頻次提升和滲透率提升,而非品類認知普及帶來的增量。

| 年份 | 同比增速(%) |

|---|---|

| 2015 | 2 |

| 2016 | 22 |

| 2017 | 16 |

| 2019 | 26 |

| 2020 | 25 |

| 2021 | 24 |

| 2022 | 23 |

| 2023 | 21 |

| 2024 | 20 |

| 2025 | 19 |

增速數據的變動呈現出清晰的逐步下行趨勢,2016年行業增速觸及22%的高點後,除2019年受消費升級推動小幅回升至26%外,後續每年增速下滑1-2個百分點,到2025年仍保持19%的增速。這意味著行業尚未進入成熟階段,仍有較大的增長空間,滲透率提升仍將推動行業繼續擴張。增速回落的過程中沒有出現負增長,說明香水消費的剛性逐步增強,受宏觀經濟波動的影響相對較小,行業抗風險能力較強。

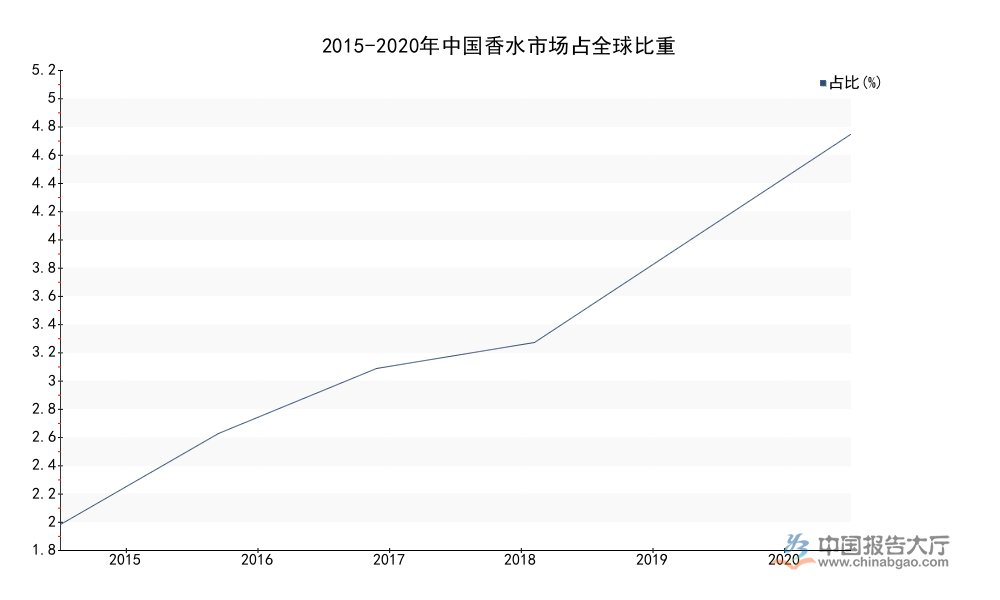

1.1.2 全球占比變動特徵

全球香水市場規模長期保持穩定,歐美成熟市場增長陷入停滯,新興市場成為全球行業增長的核心動力,中國作為全球最大的消費品市場之一,香水消費的滲透率提升速度領先其他新興市場。中國香水市場規模占全球的比重從2015年開始持續提升,反映出中國市場在全球產業布局中的地位不斷抬高。錨點數據給出了2015年至2020年各年度中國市場占全球香水市場的比重,能夠清晰反映這一變化趨勢,所有占比數據均來自同一統計口徑,可直接對比。

| 年份 | 中國市場占全球比重(%) |

|---|---|

| 2015 | 2.0 |

| 2016 | 2.7 |

| 2017 | 3.2 |

| 2018 | 3.4 |

| 2019 | 4.2 |

| 2020 | 5.0 |

五年時間中國市場占比從2.0%提升至5.0%,占比翻了一倍還多,這一增速遠超全球平均水平,說明全球香水產業的增長重心逐步向中國轉移,國際品牌紛紛加大在華產能與品牌投入,本土品牌也藉助電商渠道快速崛起。不排除後續中國市場占比仍會進一步提升,成為全球香水行業增長的核心引擎。從全球產業分工來看,中國不僅是全球香水行業的重要消費市場,也是重要的生產基地,本土香精香料產業的發展也為本土香水品牌崛起提供了支撐,進一步強化了中國在全球香水產業中的地位。

1.2 線上渠道發展現狀

1.2.1 線上核心銷售數據

中國香水銷售渠道的變遷和大多數快消品類一致,線上渠道憑藉更低的獲客成本、更豐富的品類選擇,逐步成為行業銷售的核心渠道之一,本土香水品牌大多依託線上渠道起家,線下渠道目前仍以國際品牌的專櫃布局為主。早年香水行業的渠道壁壘主要由國際品牌構建,國際品牌通過占據核心商圈的線下專櫃,打造高端品牌形象,抬高了行業進入門檻,中小品牌難以進入市場。線上渠道的發展打破了這一壁壘,本土品牌僅需要通過線上內容投放就能獲得可觀的公域流量,降低了品牌啟動的資金門檻,吸引大量中小本土品牌進入市場,豐富了市場的產品供給。

從價格帶來看,線上渠道的香水產品價格帶更寬,既有單價不足百元的平價款,也有單價上千元的高端款,能夠滿足不同層級消費者的需求,而線下渠道的產品大多集中在300元以上的價格帶,覆蓋面相對較窄。線下渠道的租金成本較高,只有高客單價的產品能夠覆蓋租金成本,因此線下渠道自然篩選出高端產品,而線上渠道沒有租金壓力,能夠容納低客單價的大眾產品,覆蓋更多價格敏感的年輕消費者。2023年線上香水銷售額達到109.6億元,銷量達到124.8百萬件,換算下來,線上產品的客單價約為87.8元,遠低於線下渠道的平均客單價,反映出線上渠道更多覆蓋大眾日常消費市場,線下渠道更多覆蓋高端禮品市場。

本土品牌大多集中在線上大眾價格帶,通過打造差異化的香調概念,比如國潮香、東方木質香、茶香等細分概念,吸引追求個性化的年輕消費者,獲得了快速增長,而國際品牌則在線下高端市場占據優勢,同時也逐步加大線上布局,推出更多適配大眾市場的子品牌和線上下專供款,試圖搶奪大眾市場份額。渠道結構的變化也推動行業利潤率發生變動,線上渠道省去了中間代理和門店租金環節,整體利潤率高於線下渠道,這也是本土品牌能夠以低價格獲得可觀利潤的核心原因。進一步拆解,線上渠道中,內容電商的占比逐步提升,越來越多消費者通過短視頻、直播種草購買香水,搜索電商的占比逐步下降,渠道流量結構的變化也推動品牌營銷方式發生改變,品牌紛紛加大內容營銷的投入,搶占用戶心智。

二、香水產品結構與消費者偏好

2.1 細分品類偏好分布

2.1.1 不同品類偏好占比

消費者對香水品類的偏好直接決定了品牌的產品研發方向和產業布局,不同品類的香水酒精濃度、留香時間、價格定位都存在差異,淡香水(EDT)酒精濃度在8%-15%之間,留香時間約3-4小時,價格相對較低,適合日常通勤使用;淡香精(EDP)酒精濃度在15%-20%,留香時間約5小時,香氣濃度更高,價格稍高,適合正式場合使用;古龍水(EDC)酒精濃度在2%-5%,氣味清淡,原本為男士香水品類,現在也受到很多喜歡淡香的女性消費者歡迎;清香水的香氣濃度更低,適配對氣味敏感的消費者;固體香水不含酒精,膏狀形態方便攜帶,補香更方便,適合出行場景使用。艾媒諮詢2025年的用戶調研採用多選設計,因此占比總和超過100%,符合調研邏輯,能夠反映消費者同時偏好多個品類的實際情況。

| 香水品類 | 消費者偏好占比(%) |

|---|---|

| 淡香水(EDT) | 63.1 |

| 淡香精(EDP) | 48.6 |

| 古龍水(EDC) | 35.4 |

| 清香水 | 33.4 |

| 固體香水 | 6.2 |

淡香水憑藉適中的價格和清淡的氣味,成為最受消費者歡迎的品類,占比超過六成,說明當前國內消費者更偏好日常使用的淡香產品,對濃香產品的需求相對較低。固體香水作為新興的香水品類,目前占比仍然較低,但憑藉方便攜帶、不含酒精的特徵,近年獲得不少年輕消費者的關注,市場占比逐步提升,未來仍有增長空間。淡香精的占比接近半數,說明也有相當比例的消費者偏好留香時間更長的產品,市場需求呈現清晰的分層特徵,不同品類都有對應的消費群體,品牌可以根據自身定位選擇適配的品類賽道切入市場。

2.2 結構變化驅動邏輯

2.2.1 消費需求升級影響

國內香水消費需求的升級,是推動產業結構變化的核心動力,早年國內消費者對香水的認知主要停留在禮品場景,消費頻次低,對價格敏感度低,更偏好國際大牌的濃香水產品,購買香水的核心目的是送禮和彰顯身份,對香氣本身的個性化要求較低。隨著香氛文化的普及,越來越多消費者把香水作為日常消費品,消費頻次提升,對氣味的個性化要求越來越高,更偏好淡香、符合自身氣質的個性化產品,推動淡香水、淡香精等品類的占比提升。消費需求的變化也改變了行業的產業布局,國際品牌原本主打濃香水、大包裝的產品路線,現在也紛紛推出小包裝的淡香水產品,適配國內消費者的日常使用需求。

本土品牌則抓住消費者對個性化、國風化的需求,推出大量具有東方香調的淡香水產品,快速搶占市場份額,打破了國際品牌對國內市場的壟斷。早年國內市場幾乎被國際品牌全部占據,本土品牌的市場份額不足10%,近年本土品牌的份額持續提升,部分頭部本土品牌的年增速超過50%,增速遠高於國際品牌,這一變化背後就是消費需求升級的推動。消費者對香水的需求從「彰顯身份」轉向「表達個性」,這一變化推動多個細分賽道的發展,比如針對男士的古龍水、針對敏感肌的無酒精固體香水、適合東方人氣質的茶香、木質香等細分領域都獲得了較快增長,不排除未來會出現更多細分品類,進一步豐富市場供給。

從現有數據觀察,消費需求升級仍在持續,市場結構還會進一步調整,本土品牌仍有較大的增長空間。消費者對本土品牌的認可度不斷提升,不再盲目追求國際大牌,更看重產品本身的香調和性價比,這給本土品牌帶來了更多發展機會。部分頭部本土品牌已經開始布局線下渠道,開設線下香氛體驗店,進一步提升品牌影響力,搶占國際品牌的市場空間,產業布局的重心也逐步從線上單一渠道向全渠道布局轉變。未來行業的競爭將從價格競爭轉向香調創新和品牌文化競爭,能夠精準把握消費者偏好變化的品牌將獲得更大的競爭優勢。

如需獲取完整香水產業調研數據,可聯繫專業機構獲取定製報告。

核心洞察:

- 中國香水市場連續十年正增長,占全球比重五年從2%提升至5%,產業地位持續抬升

- 淡香水是當前最受消費者偏好的品類,偏好占比達63.1%,市場需求偏向日常淡香

- 線上渠道占據近半市場份額,本土品牌依託線上渠道快速崛起,打破國際品牌壟斷