專科醫院是在特定醫學領域提供專業化診斷、治療及康復服務的醫療機構,作為醫療服務終端,是我國醫療服務體系的重要組成部分,和綜合醫院形成互補分工。供給結構持續優化、細分賽道需求分化,市場化程度不斷提升,頭部機構逐步形成競爭壁壘。

一、供給端發展現狀

1.1 整體資源配置情況

1.1.1 機構床位總量結構

國內醫療衛生統計體系中,專科醫院的統計口徑納入全國醫院總量統計,從已公開的官方數據來看,供給端的規模結構已經形成穩定格局,不同維度的占比呈現出機構占比高於床位占比,床位占比高於診療人次占比的特徵,反映出專科醫院單機構規模普遍偏小,單床位的診療產出效率低於綜合醫院,主要原因在於專科醫院多聚焦門診類、微創類診療項目,住院周轉節奏雖快但整體接診量占比低於機構占比。從產權結構來看,專科醫院是社會資本進入醫療領域的主要方向,相較於綜合醫院需要覆蓋全科室的投入要求,專科醫院的初始投入更低,盈利模式更清晰,因此民營資本的參與度遠高於綜合醫院領域。

| 指標 | 總量 | 占全國醫院總量比例 |

|---|---|---|

| 醫院數量 | 9699家 | 26.5% |

| 床位數量 | 139.84萬張 | 18.9% |

| 年診療人次 | 4.1億人次 | 10.6% |

這一結構特徵和專科醫院的市場定位直接相關,多數社會資本進入專科醫療領域時,更傾向於開設中小型專科機構,而非大型綜合醫院,因此拉低了整體的平均床位規模。綜合醫院承擔了更多常見病、多發病的基礎診療以及突發公共衛生事件的接診任務,診療人次占比更高符合現有醫療體系的分工邏輯。未來隨著頭部專科醫院品牌擴張,平均床位規模會逐步提升。

截至2021年,民營專科醫院占專科醫院總數的比例超過60%,遠高於全國醫院中民營機構占比的平均水平。不同細分專科的民營參與度差異較大,口腔、眼科、醫美等消費醫療屬性較強的細分領域,民營機構占比遠高於腫瘤、兒科、心血管等公益屬性較強的細分領域。近年來公立專科醫院也在推進品牌化擴張,通過輸出管理、技術的方式下沉到二線城市,和頭部民營專科醫院形成直接競爭。這背後一方面是分級診療政策推動優質醫療資源下沉,另一方面是公立醫療機構也在探索專業化運營的增量空間。這些變化都在逐步改變原有的供給結構。

1.1.2 人才培養體系建設

專科醫師是專科醫院的核心資源,專科醫療的核心競爭力在於醫師的專業技術能力,因此人才培養體系的建設直接決定行業的長期發展空間。國內專科醫師規範化培訓體系從2015年啟動試點,針對臨床需求較大的專科開展規範化培訓,逐步建立符合國內醫療體系的專科人才培養標準。試點推進八年來,已經形成了從基地遴選到培訓考核的完整流程,積累了一定的規模化培養經驗,為後續全面推開專培體系打下了基礎。

| 指標 | 數值 |

|---|---|

| 試點專科數量 | 10個 |

| 專培基地數量 | 224家 |

| 專科基地數量 | 613個 |

| 累計培訓人數 | 9000人 |

| 在培人數 | 4600人 |

當前專培體系仍處於試點階段,整體培養規模和行業實際需求相比仍有較大缺口,尤其是消費屬性較強的口腔、眼科等專科,市場化的人才培養體系占比更高,官方專培體系的覆蓋範圍仍有待拓展。不同專科之間的人才供給差異較大,兒科、精神科等專科的人才缺口長期存在,仍需要政策層面進一步加大培養支持力度。

人才供給缺口是制約專科醫院擴張的核心瓶頸,對於消費醫療類專科來說,成熟醫師的培養周期長達5-10年,新開設機構的擴張速度受限於醫師資源的可獲得性,頭部機構通常會建立內部的人才培養體系,彌補官方體系供給的不足,頭部口腔連鎖機構都會設立內部的培訓學院,針對正畸、種植等技術要求較高的項目開展內部培訓,縮短人才的成長周期。反過來,人才培養能力也成為頭部機構構建競爭壁壘的核心要素,能夠自主培養人才的機構在擴張過程中的成本控制力更強,也能更好的保障服務質量的一致性。近年來隨著多點執業政策的逐步放開,公立醫院的專科醫師開始更多流向民營專科醫院,一定程度上緩解了民營機構的人才缺口,也引發了關於公立醫療人才流失的討論,這一影響仍有待觀察。

1.2 政策環境演變

近年來國內醫療服務政策持續向專科領域傾斜,一方面鼓勵社會資本辦醫,支持社會力量舉辦非營利性專科醫院,針對符合條件的民辦專科醫院給予醫保定點、土地、稅收等方面的政策支持,另一方面推進臨床重點專科建設,支持公立專科醫院提升專科診療能力。政策層面的支持激活了社會資本的進入動力,推動公立專科醫療資源的升級,整體推動行業供給端的優化升級,進一步明確了專科醫院在醫療體系中的分工定位,為行業長期發展提供了政策支撐。

二、需求端與細分市場

2.1 整體需求特徵

隨著國內人口結構變化和居民健康意識提升,專科診療需求持續增長,人口老齡化帶動骨科、腫瘤、眼科、口腔等老年高發疾病的診療需求增長,消費升級帶動婦產、口腔、眼科等兼具消費屬性的專科需求增長,疾病譜變化也帶動精神、康復等新興專科需求快速增長。從需求結構來看,基礎診療需求穩定增長,高端專科服務需求增速更快,用戶對專科服務的專業性、服務體驗要求不斷提升,更願意為專業化的診療服務支付溢價,推動專科醫院不斷升級服務能力,優化服務流程,匹配用戶需求變化。

2.2 核心細分市場表現

2.2.1 口腔專科醫院發展

口腔是專科醫院中市場化程度最高、規模最大的細分領域之一,需求兼具治療和消費屬性,市場增長動力充足。口腔診療需求的基礎來源於國民口腔健康的整體現狀,現有流行病學調查數據顯示,國內不同年齡段人群的口腔疾病患病率較高,而對應的診療滲透率仍處於較低水平,存量需求未得到充分滿足,增量需求隨著居民消費能力提升逐步釋放。

| 統計維度 | 指標值 |

|---|---|

| 3-5歲及35-74歲人群患齲率 | >50% |

| 齲病整體修復率 | <30% |

| 錯頜畸形患病率 | 74% |

| 65-74歲老人全口無牙率 | 4.5% |

| 缺牙修複比例 | 63.2% |

| 老年缺牙種植滲透率 | 0.3% |

國內口腔疾病的高發和低診療率形成了鮮明對比,存量市場的未滿足需求為行業增長提供了廣闊空間,隨著老年人口占比提升和居民健康意識覺醒,修復、正畸、種植等賽道的需求會持續釋放。不同賽道的需求結構差異較大,基礎治療的需求穩定增長,正畸和種植等消費類需求的增速更快。

口腔專科醫院的供給結構呈現出明顯的民營主導特徵,相較於其他專科,口腔診療的標準化程度更高,對大型設備的依賴度較低,盈利模式清晰,更適合民營資本運營,頭部民營口腔連鎖機構已經形成了成熟的可複製擴張模式,市場集中度逐步提升。從供給端的核心資源牙醫的變化來看,近年來牙醫數量保持較快增長,逐步縮小和已開發國家的差距。

| 指標 | 數值 |

|---|---|

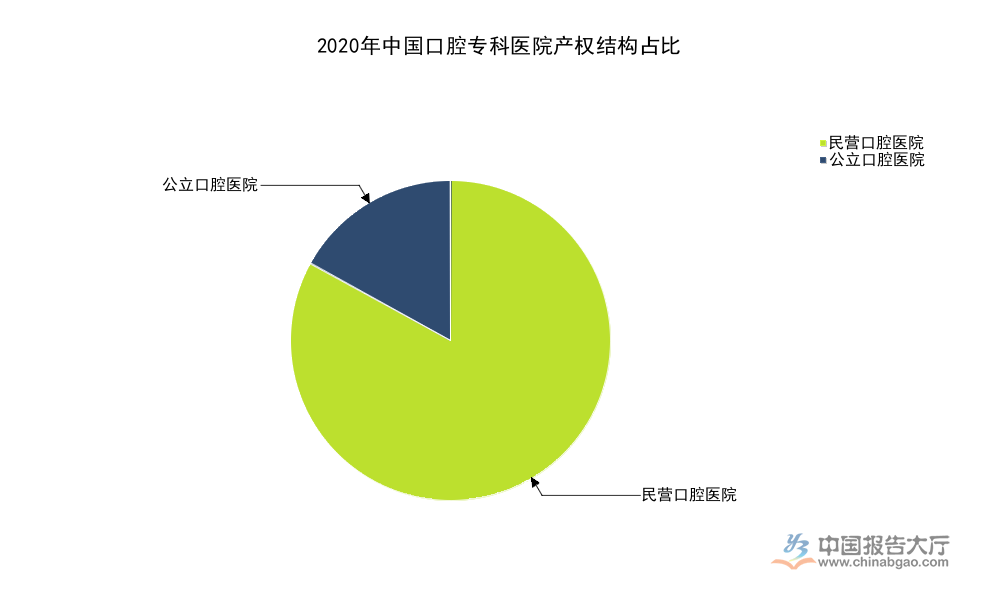

| 專科口腔醫院總數量 | 945家 |

| 民營口腔醫院數量 | 781家 |

| 民營口腔醫院占比 | 83% |

| 口腔專科醫院平均ROE | 12% |

| 執業牙醫總數量 | 22.1萬人 |

| 每十萬人口牙醫數 | 15.7人 |

| 牙醫數量年增速 | 13.3% |

民營主導的市場結構讓口腔專科醫院的整體盈利能力高於其他專科,高於綜合醫院的平均盈利水平,資本的持續進入推動行業加速整合,頭部連鎖機構通過標準化運營和品牌建設逐步下沉市場,中小機構的生存空間被逐步壓縮。牙醫數量的快速增長一定程度上緩解了行業擴張的瓶頸,但頭部機構仍會優先搶占優質牙醫資源,中小機構的人才競爭壓力仍然較大。

口腔醫療服務市場2021年規模約1507億元,預計2022年到2026年的複合年增長率將達到15.6%,有望於2026年達到約3182億元。市場增長動力一方面來自於患病率提升帶來的基礎需求增長,另一方面來自於消費升級帶來的正畸、種植等高價值項目需求增長。正畸賽道受益於隱形正畸技術的普及,用戶群體從青少年拓展到成年人群,市場規模保持快速增長,隱形正畸的滲透率逐年提升,帶動賽道客單價和市場規模同步增長。種植賽道受益於人口老齡化,老年缺牙修復需求持續增長,過去種植滲透率極低,隨著居民支付能力提升和種植體集中帶量採購降低終端價格,需求得到進一步釋放,種植體降價後,更多價格敏感型用戶的需求被激活,帶動種植牙的整體需求量快速增長。基於此,口腔專科醫院的收入結構也在逐步變化,正畸和種植帶來的收入占比逐年提升,成為帶動行業收入增長的核心動力。布局正畸和種植等高價值賽道的專科醫院會獲得更強的增長動力,盈利能力也會更高。

2.2.2 其他核心專科概況

除口腔之外,眼科、婦產、骨科、腫瘤都是規模較大的專科細分領域,其中眼科同樣具備較強的消費醫療屬性,屈光手術、白內障手術、醫學驗光配鏡是核心收入來源,民營機構占比也相對較高,頭部民營眼科連鎖機構已經完成全國布局,市場份額逐步提升。婦產專科則兼具醫療和消費屬性,高端婦產專科醫院主要服務中高端人群的產檢、分娩、產後康復需求,民營機構在服務體驗上具備優勢,公立婦產專科醫院則承擔了大部分基礎生育醫療服務,在處理高危妊娠等複雜病例上具備技術優勢。腫瘤專科醫院則以公立為主,因為腫瘤診療需要多學科協作,對設備、技術、人才的要求極高,民營資本進入較少,主要集中在康復、姑息治療等細分領域。骨科專科醫院的結構相對多元,公立骨科專科醫院在創傷、脊柱等複雜疾病治療上占主導,民營機構則更多聚焦在關節置換、運動醫學等領域。

不同細分專科的競爭格局差異較大,消費屬性越強的細分領域,民營資本參與度越高,市場增長速度越快,政策支持力度也更大,而公益屬性越強、技術門檻越高的細分領域,公立機構仍然占據主導地位,行業增長速度相對平穩,主要依靠診療需求的自然增長。近年來集采政策對不同專科的影響不同,耗材集采主要影響骨科、眼科、口腔等耗材占比較高的專科,帶量採購降低了終端耗材價格,一方面降低了機構的採購成本,另一方面帶動終端服務價格下降,刺激需求釋放,從過去幾年的落地情況來看,集采後的需求量增長一定程度上抵消了價格下降的影響,行業整體收入仍保持增長。

兒科是規模較大的專科細分領域,近年來國家持續加大對兒科專科建設的支持力度,緩解兒科資源不足的問題,兒科專科的人才缺口長期存在,主要原因在於兒科診療難度大、收入水平相對較低,人才培養周期長,資源缺口的緩解仍需要較長時間。精神專科是近年來增長較快的新興細分領域,隨著居民對精神健康的認知度提升,焦慮、抑鬱等常見精神疾病的就診率不斷提升,需求快速增長,公立精神專科醫院占據主導,民營機構主要聚焦在心理諮詢、抑鬱焦慮等輕症領域,市場規模逐步擴大。

核心洞察

- 專科醫院機構占比達26.5%,診療人次占比僅10.6%,分工格局穩定,單機構規模仍有提升空間

- 專科人才缺口長期存在,自主培養能力成為頭部機構核心競爭壁壘

- 消費屬性細分賽道增長動力充足,民營主導格局下盈利能力領先全行業

如需獲取完整行業研究報告與細分賽道競爭數據,可聯繫專業市場研究機構定製調研服務。