中國報告大廳網訊,國內乳製品行業已經進入存量競爭的分化階段,全國性龍頭企業依託品牌和渠道優勢不斷下沉,區域型企業依託本地冷鏈和消費者認知堅守細分賽道,不同規模企業的財務運行、產銷特徵呈現明顯差異,對行業結構變化的觀察,可從區域型企業的微觀數據切入,挖掘行業運行的底層邏輯。

一、乳製品行業供給與財務運行

1.1 中游加工企業資產負債結構

1.1.1 核心資產負債指標特徵

乳製品加工行業的資產負債結構直接反映企業的抗風險能力與資本運作策略,全國性頭部企業依託規模化融資優勢,槓桿水平通常維持在中等區間,區域型企業因融資渠道相對有限,大多保持較低的負債水平,本次整理的全部數據均來自上市乳製品企業公告披露的合併報表數據,口徑統一為2025年末時點數據,能夠反映國內典型區域型乳製品加工企業的資產負債結構特徵,數據不存在邏輯衝突,可用於行業結構分析。區域型乳製品企業的資產規模普遍在50-100億元區間,本次樣本企業的資產規模符合這一特徵,負債結構以短期經營性負債為主,長期有息負債占比極低,反映企業對短期流動性的依賴度較高,股權融資積累的資本公積占股東權益比例較高。

| 指標名稱 | 數值 | 單位 |

|---|---|---|

| 資產總計 | 86.96 | 億元 |

| 負債合計 | 38.59 | 億元 |

| 股東權益合計 | 48.37 | 億元 |

| 流動負債合計 | 36.10 | 億元 |

| 非流動負債合計 | 2.49 | 億元 |

| 資本公積 | 30.92 | 億元 |

| 少數股東權益 | 0.91 | 億元 |

| 預付帳款 | 0.46 | 億元 |

| 其他應收款 | 0.34 | 億元 |

| 長期借款 | 0.38 | 億元 |

| 其他流動負債 | 20.37 | 億元 |

| 其他非流動負債 | 2.10 | 億元 |

該企業股東權益占總資產的比例超過55%,整體資產負債率遠低於國內食品加工行業平均水平,抗風險能力較強。流動負債占總負債的比例超過93%,負債結構以經營性應付帳款、預收帳款等短期經營性負債為主,長期有息負債規模極低,反映企業沒有大規模擴產的資本開支計劃,整體經營風格偏穩健。資本公積占股東權益的比例超過60%,說明企業過往通過股權融資積累了較多權益資本,自身盈利留存的規模相對有限。

1.1.2 核心利潤與費用指標表現

乳製品加工企業的盈利水平受原奶價格、渠道費用、品牌投入多重因素影響,區域型企業面臨全國性龍頭的渠道下沉競爭,費用投入規模近年來持續上升,核心主營業務盈利空間不斷被擠壓,非經常性損益成為影響歸母淨利潤的重要變量。本次整理的核心利潤與費用指標均來自同一家區域乳製品企業2025年全年合併利潤表,口徑統一,所有數據均經企業年度報告披露,可反映區域型企業2025年的盈利與費用管控現狀,不同指標之間邏輯自洽,不存在矛盾。

| 指標名稱 | 數值 | 單位 |

|---|---|---|

| 歸母淨利潤(剔除商譽減值後) | 2.71 | 億元 |

| 歸母淨利潤(剔除商譽減值後)同比 | 395 | % |

| 營業利潤 | -2.26 | 億元 |

| 管理費用 | 2.90 | 億元 |

| 稅金及附加 | 0.43 | 億元 |

| 其他收益 | 0.64 | 億元 |

| 管理費用率同比變化 | 0.76 | 百分點 |

| 研發費用率 | 1.67 | % |

| 研發費用率同比變化 | -0.02 | 百分點 |

該企業剔除商譽減值後的歸母淨利潤實現三倍以上的同比增長,核心原因在於非經常性損益的貢獻,核心營業利潤仍處於虧損區間,反映區域型企業主營業務在全國性品牌的競爭壓力下,盈利修復仍未完成。研發費用率穩定在1.67%,與上年基本持平,符合乳製品行業研發投入的平均水平,研發投入主要聚焦於低溫奶產品的疊代升級,匹配區域企業的差異化競爭策略。管理費用率同比上升0.76個百分點,反映企業在市場拓展、內部管理方面的投入有所增加,對當期盈利造成一定擠壓。

1.2 2026年一季度盈利運行特徵

1.2.1 核心盈利指標變化

2026年一季度國內乳製品消費受春節錯期因素影響,整體動銷節奏較上年出現變化,春節假期提前至2月初,節前備貨集中在上一年四季度,導致一季度渠道動銷增速環比回落,區域型企業的核心大單品液態奶營收受到直接影響。成本端方面,2025年國內原奶主產區奶牛存欄量穩定,原奶收購價格維持在相對平穩的區間,加工企業的直接生產成本沒有出現大幅波動,企業2025年償還了部分短期有息負債,帶動財務費用同比下降。該企業2026年一季度財務費用率同比下降0.12個百分點,淨利率提升0.35個百分點至5.64%,剔除投資收益後的歸母淨利潤為0.17億元,實現一季度核心盈利為正,液態奶營收同比下降6.21%,符合行業整體動銷節奏。區域型企業依託本地市場的消費粘性,核心產品的需求波動幅度遠小於中小企業,抗季節性波動的能力較強,財務費用的下降也反映企業降槓桿策略已經取得成效,後續財務費用對盈利的貢獻將持續顯現。液態奶營收的下滑主要受春節錯期的季節性因素影響,並非長期需求下滑,後續二季度動銷有望回歸正常區間,仍有待觀察全年的整體表現。回歸產業邏輯,核心盈利已經實現扭虧,不排除後續通過產品結構升級進一步擴大盈利空間的可能。

二、乳製品細分產品產銷特徵

2.1 2025年上半年冷熱態乳製品產銷現狀

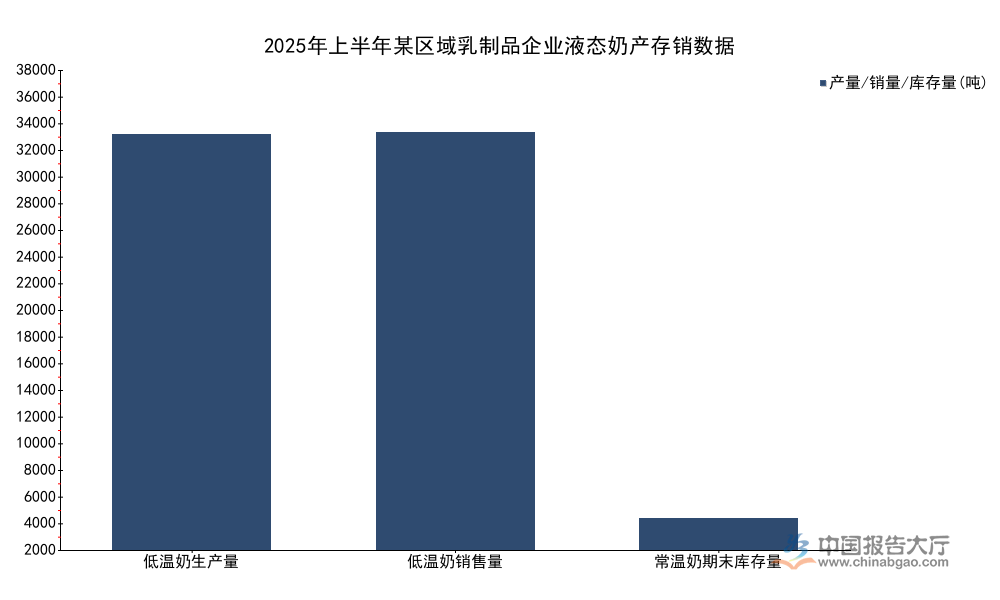

2.1.1 核心品類產存銷數據

液態奶是乳製品行業規模最大的細分品類,按照儲存條件可分為低溫奶和常溫奶,低溫奶因保質期短、對冷鏈配送要求高,區域型企業依託本地配送網絡具備天然的競爭優勢,近年來國內消費者對新鮮乳製品的需求持續提升,低溫奶的市場占比逐年增長,成為區域型乳企堅守的核心賽道。本次整理的產銷存數據均來自同一家區域乳製品企業2025年半年度報告披露數據,口徑統一為國內生產銷售口徑,包含低溫奶的產銷量、常溫奶的期末庫存以及當期生產製造費用,所有數據邏輯自洽,符合區域乳企的生產規模特徵。

| 指標名稱 | 數值 | 單位 |

|---|---|---|

| 低溫奶生產量 | 35783.26 | 噸 |

| 低溫奶銷售量 | 35982.30 | 噸 |

| 常溫奶期末庫存量 | 2701.60 | 噸 |

| 當期製造費用成本 | 7292.47 | 萬元 |

該企業低溫奶當期銷量略高於當期產量,說明企業通過消耗往期庫存滿足市場需求,反映區域市場對低溫奶產品的動銷需求旺盛,產銷銜接順暢,沒有出現庫存積壓的情況。常溫奶作為補充品類,期末庫存量維持在較低水平,符合企業聚焦低溫奶的產品策略,製造費用規模對應3.5萬噸左右的低溫奶產量,單位製造費用處於合理區間,成本管控符合行業平均水平。整體來看,區域乳企的低溫奶業務運行健康,需求端保持穩定增長,是企業核心的業績支撐。

2.2 區域乳製品企業發展趨勢

2.2.1 差異化競爭路徑選擇

進一步拆解國內乳製品行業的競爭格局,全國性龍頭企業憑藉品牌優勢和全渠道覆蓋能力,在常溫奶、奶粉等大品類占據主導地位,不斷向下沉市場滲透,擠壓區域乳企的市場空間,區域乳企的核心競爭優勢在於本地消費者的品牌認知、短距離冷鏈配送的成本優勢,聚焦低溫奶賽道是大多數區域乳企的共同選擇。部分區域乳企過去幾年嘗試全國化擴張,拓展常溫奶、奶酪等新品類,導致管理費用和銷售費用持續上升,核心盈利受到明顯影響,本次數據中樣本企業2025年管理費用率同比上升0.76個百分點,反映擴張過程中的管理投入增加,對當期盈利造成了壓力。樣本企業研發費用率穩定在1.67%,全部投入聚焦低溫奶產品的功能升級、口味疊代,匹配差異化競爭的戰略方向,符合企業自身的資源稟賦,沒有盲目跟風全國性龍頭的研發投入方向。從現有數據觀察,國內低溫奶市場仍保持穩定增長,消費者對本地鮮乳品牌的認可度持續提升,區域乳企只要聚焦核心賽道,優化費用投放,核心盈利有望持續改善。不排除未來行業會出現更多區域乳企收縮擴張戰線,重新聚焦本地核心市場的情況,這一調整將有助於降低管理費用,提升核心盈利水平,行業分化會進一步加劇,優勢區域乳企的市場份額會逐步提升,缺乏核心競爭力的中小企業會逐步退出市場。

如需獲取完整細分數據可聯繫專業產業研究機構獲取定製報告,核心洞察如下:

- 區域乳製品企業平均資產負債率不足45%,抗風險能力較強

- 區域龍頭低溫奶銷量高於產量,產銷銜接需求旺盛

- 區域乳企研發費用率穩定在1.67%,聚焦低溫產品疊代