國內桌椅行業作為家具製造領域的核心細分,產業布局已經形成集群化發展的特徵,供給端配套完善,需求端隨餐飲與消費升級逐步調整,行業整體保持平穩增長態勢。

一、供給端產業運行情況

1.1 產能產量歷年變化

1.1.1 2021-2023產能變動

供給側層面,國內餐廳桌椅產業屬於典型的勞動密集型產業,行業進入門檻較低,產能擴張的彈性較大,整體產能規模隨下游需求增長穩步提升。過去三年國內餐飲市場逐步從疫情影響中修復,新增門店開店潮帶動餐廳桌椅需求持續增長,推動生產企業逐步投放新產能。頭部企業憑藉品牌與渠道優勢,率先擴大標準化產品的生產規模,進一步壓縮單位生產成本,搶占區域市場份額。中小廠商則多集中在區域市場承接本地定製小訂單,產能擴張節奏更為謹慎,多依託現有產能挖潛滿足訂單需求,整體行業產能保持平穩增長態勢,未出現大規模的盲目擴張,也未出現產能出清導致的持續性供給缺口。

從產業區域分布來看,國內餐廳桌椅產能主要集中在廣東順德、浙江安吉、江蘇蠡口三個核心產業集群,廣東順德占全國整體產能的三成以上,是全球最大的餐廳桌椅出口基地之一,依託珠三角完善的家具配套產業鏈,原材料採購、成品物流的綜合成本較其他區域低8%左右,產品覆蓋國內所有省份同時出口東南亞、歐美等海外市場。浙江安吉則以中低端鋼木桌椅為核心產品,依託本地鋼材加工配套,為全國連鎖快餐品牌提供標準化配套產品,產能占全國的兩成左右。江蘇蠡口則依託華東本地龐大的餐飲消費市場,以區域定製訂單為主,產能占全國的一成五左右。

| 年份 | 產能(萬套) |

|---|---|

| 2021 | 1250 |

| 2022 | 1350 |

| 2023 | 1450 |

從產能增長節奏觀察,每年新增產能規模穩定在100萬套左右,增速保持在7%-8%區間,與下游需求的年均增速基本匹配。產能增長未出現大幅波動,說明行業主體對市場預期保持理性,未因短期需求反彈盲目擴產,也未因行業競爭加劇主動收縮產能。這背後一方面是行業進入門檻低,新增產能落地周期僅需3-6個月,供給調整靈活,另一方面頭部企業的產能投放計劃多提前1-2年布局,節奏調整相對平緩,不會出現短期產能的大幅波動。進一步拆解產能利用率的變化,近三年行業整體產能利用率始終維持在87%-89%的合理區間,既沒有因產能過剩導致利用率跌破80%,也沒有因需求爆發導致利用率突破90%,行業供給整體處於緊平衡狀態,價格保持相對穩定。

1.2 上游原材料配套格局

1.2.1 成本結構與傳導影響

餐廳桌椅的成本結構中,原材料占比長期保持在七成左右,是影響行業企業利潤的核心變量。從原材料結構拆分,木材與人造板占整體成本的約40%,金屬型材占比約20%,五金配件占比約10%,人工成本占比約15%,剩餘部分為製造費用與營銷費用。原材料價格的波動對行業企業的利潤影響較大,近年來國內原木價格受天然林保護政策影響,長期保持緩慢上漲趨勢,人造板價格則受房地產行業上下游需求波動影響,價格波動幅度相對較大,對行業企業的成本控制能力提出更高要求。

不同定位的企業成本傳導能力存在明顯差異,中低端鋼木桌椅市場競爭充分,價格透明度高,企業很難通過提價轉移原材料上漲壓力,頭部企業憑藉大規模集中採購的優勢,原材料採購成本較中小廠商低5%-10%左右,利潤空間明顯更大,中小廠商在原材料漲價周期往往出現利潤被壓縮甚至虧損的情況。高端定製餐廳桌椅則更注重原材料的環保等級與設計屬性,消費者對價格的敏感度更低,企業能夠通過品牌溢價輕鬆轉移原材料價格上漲的壓力,利潤波動幅度遠小於中低端市場。

從產業鏈配套來看,國內主要產業集群都已經形成完善的原材料配套體系,廣東順德能夠實現木材、五金、塗料等原材料的本地採購,不需要長途運輸,進一步降低了綜合成本,浙江安吉的鋼木桌椅產業依託長三角的鋼鐵加工產業帶,原材料採購周期短,補貨速度快,能夠滿足連鎖品牌的快速交付要求,原材料配套的優勢進一步鞏固了核心產業集群的競爭地位。近年來隨著環保政策趨嚴,對人造板、塗料的環保標準不斷提升,中小廠商的環保合規成本有所上升,部分不合規的小產能逐步出清,進一步推動產能向核心產業集群的合規企業集中。成本壓力下,頭部企業紛紛向上游延伸布局原材料加工環節,通過自建人造板生產基地、與林場簽訂長期採購協議等方式鎖定原材料成本,進一步鞏固自身的成本優勢,中小廠商受資金規模限制,很難向上游延伸,只能承受原材料價格波動帶來的利潤壓力。

二、需求端競爭格局演變

2.1 細分市場需求結構

2.1.1 細分業態需求占比分布

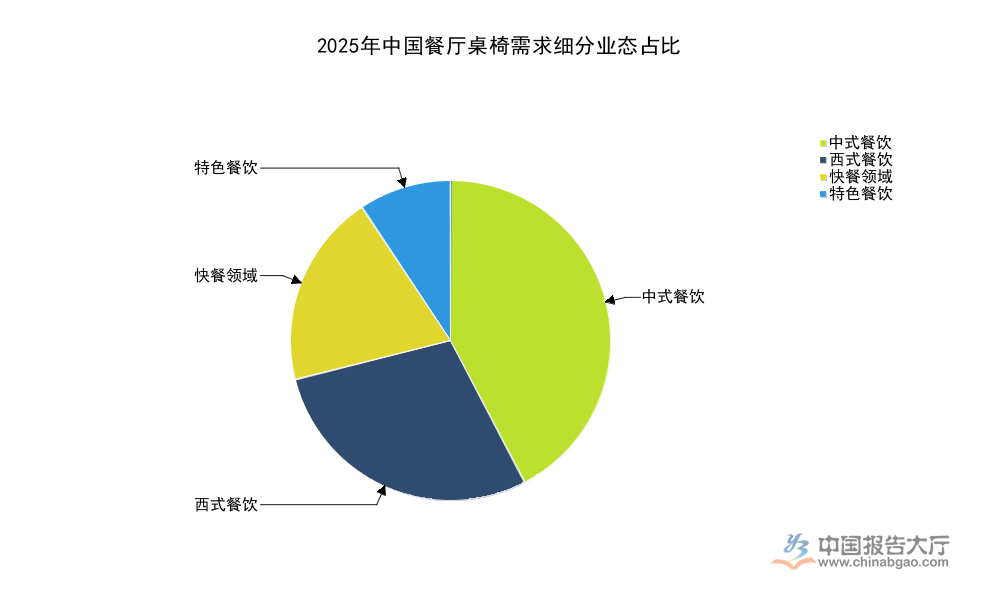

需求端層面,餐廳桌椅的核心需求來自餐飲行業的門店擴張與舊店翻新改造,不同餐飲業態對桌椅的材質、設計、標準化程度要求存在明顯差異,需求結構也隨國內餐飲市場的業態演變逐步調整。中式餐飲作為國內餐飲市場的核心組成部分,單店經營面積普遍較大,不同定位的門店對桌椅風格要求差異較大,定製化需求占比更高,頭部中式餐飲連鎖品牌雖然逐步推行統一標準化,但仍會根據門店位置、面積調整桌椅規格,定製屬性仍然較強。西式餐飲更注重品牌形象的統一,對桌椅的標準化程度要求高,所有門店的桌椅規格、材質、顏色完全統一,大規模批量採購的特徵明顯,對供應商的交付周期、質量一致性要求較高。快餐領域對桌椅的耐用性要求高,對成本敏感度高,多採用鋼木材質的標準化桌椅,連鎖品牌每年都會有固定的更新採購需求,訂單穩定性強。特色餐飲則更注重設計風格的個性化,匹配自身的品牌定位,對設計的要求高於成本,定製化程度最高,單店採購量小但附加值高。

| 細分業態 | 需求占比(%) |

|---|---|

| 中式餐飲 | 42.3 |

| 西式餐飲 | 28.7 |

| 快餐領域 | 19.5 |

| 特色餐飲 | 9.5 |

需求結構與國內餐飲市場的整體規模結構基本匹配,中式餐飲占比超過四成,符合國內餐飲市場的本土文化特徵。近年來特色餐飲的需求占比逐步提升,對應小眾品類餐飲門店擴張速度加快,帶動個性化定製桌椅需求增長,進一步推動行業產品結構的多元化。快餐領域的需求占比保持穩定,連鎖品牌的標準化採購模式已經相對成熟,頭部供應商的客戶粘性較高,新進入者很難搶占市場份額。舊店翻新需求占比逐年提升,目前已經占整體需求的三成以上,隨著國內餐飲門店存量規模擴大,未來翻新需求的占比還會進一步提升,對行業需求的穩定性起到支撐作用。

2.2 市場集中度變化趨勢

2.2.1 分層競爭結構特徵

競爭格局層面,國內餐廳桌椅行業長期呈現大行業、小公司的特徵,大量中小廠商分散在各區域市場,競爭充分但整體集中度較低。近年來隨著餐飲連鎖化率不斷提升,連鎖品牌對供應商的品牌影響力、交付能力、質量穩定性要求持續提升,逐步推動市場份額向滿足要求的頭部企業集中,行業整合速度有所加快。不同價格帶的競爭邏輯差異明顯,中低端鋼木桌椅市場依託標準化批量生產,頭部企業的成本優勢明顯,能夠通過規模效應壓低價格,搶占中小廠商的市場份額。高端定製市場則更注重設計能力與交付效率,中小廠商也能依託本地化服務在細分小眾市場生存,整合速度慢於中低端市場。從行業整體來看,頭部企業的份額正在穩步提升,越來越多的連鎖品牌選擇與頭部供應商合作,減少供應商數量,提升採購集中度,進一步推動頭部企業份額增長。

| 產品類型 | 占整體市場比例(%) |

|---|---|

| 中低端鋼木桌椅 | 45.0 |

| 中端成品桌椅 | 34.6 |

| 高端定製化桌椅 | 20.4 |

中低端市場規模占比接近一半,是頭部企業搶占份額的核心賽道,當前頭部企業已經通過成本優勢逐步整合區域中小廠商的訂單,市場份額提升速度快於高端市場。高端定製市場雖然占比不足兩成,但盈利能力遠高於中低端市場,高端定製桌椅的毛利率可以達到中低端產品的兩倍以上,吸引不少頭部企業紛紛布局高端定製產品線,挖掘新的增長空間。市場集中度提升的趨勢已經明確,仍有待觀察行業整合速度是否會進一步加快,頭部企業是否會通過併購區域廠商的方式快速擴大份額。

如需獲取細分賽道的一手調研數據,可聯繫專業產業研究機構開展定製調研。

核心洞察

- 行業產能擴張節奏與下游需求增長基本匹配,整體產能利用率維持在合理區間,未出現系統性產能過剩風險

- 市場集中度逐步提升,根據中國家具行業協會統計,2023年行業CR5達38.6%,頭部企業依託成本與渠道優勢,在中低端標準化賽道的份額擴張空間較大

- 高端定製細分市場增速快於行業整體,盈利水平更高,是頭部企業未來布局的核心方向