中國報告大廳網訊,網絡證券依託網際網路技術重構證券零售服務體系,已經成為國內證券市場的核心組成部分,網絡證券覆蓋全部通過線上渠道完成的證券開戶、交易、諮詢等業務,規模統計口徑與傳統線下證券業務形成清晰劃分,剔除重複統計後,不同年份的規模數據具備橫向可比性。國內居民財富管理需求的持續釋放,疊加證券交易線上化滲透率的不斷提升,推動網絡證券市場規模連續多年保持雙位數增長。

一、需求端市場現狀

1.1 整體規模增長

1.1.1 歷年規模變動

2024年以來,A股市場活躍度回升,疊加北交所、科創板等新興板塊的交易熱度提升,線上交易的占比進一步抬升,帶動整體市場規模保持較快增速。零佣金模式的普及推動更多中小投資者轉向線上,進一步降低了投資者參與線上交易的門檻,線上渠道的交易黏性已經完全形成,用戶的交易習慣已經完成線上轉移。

| 年份 | 統計性質 | 市場規模(萬億元) | 同比增長率 |

|---|---|---|---|

| 2024 | 實際 | 12.8 | 16.1% |

| 2025 | 實際 | 15.2 | 18% |

| 2030 | 預測 | 20 | 15%(年複合) |

年複合增長率預測值較此前兩年的實際增速略有回落,反映出市場滲透率提升進入瓶頸期後的增長放緩預期。居民可投資資產總規模達到300萬億元,網絡證券作為居民參與權益市場投資的核心渠道,增長空間仍未完全打開。日均交易量達到2萬億元,占整體證券市場的比例超過六成,移動端交易占比已經達到80%,線上渠道已經成為網絡證券的絕對主流,行業增長邏輯從滲透率提升逐步轉向單用戶價值挖掘。零佣金帳戶占比達到60%,價格戰已經基本進入尾聲,行業競爭從價格爭奪轉向服務與技術競爭。

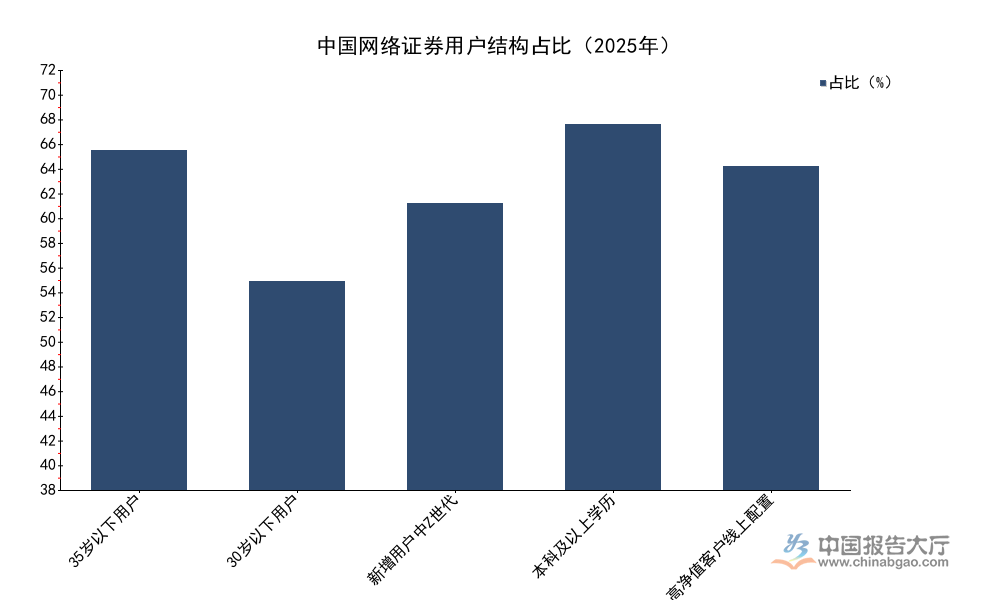

1.1.2 用戶結構特徵

網絡證券的用戶群體已經完成代際切換,年輕群體成為新增用戶的核心來源,用戶結構的變化直接影響產品設計與業務方向,不同代際用戶的交易習慣、風險偏好存在明顯差異,年輕群體更傾向於使用線上工具完成交易,對智能化服務的接受度更高。高淨值群體近年來也逐步提升線上配置的比例,打破了高淨值客戶僅依賴線下投顧的傳統格局,不同維度的用戶結構數據可清晰反映當前市場的用戶特徵。年輕用戶更高的交易頻次帶來更多的交易佣金收入與流量變現機會,對平台的系統穩定性與交易速度提出了更高要求。

| 指標 | 占比 |

|---|---|

| 35歲以下用戶 | 65% |

| 30歲以下用戶 | 40% |

| 新增用戶中Z世代 | 55% |

| 本科及以上學歷 | 70% |

| 高淨值客戶線上配置 | 62% |

代際結構的變化意味著網絡證券行業的獲客邏輯需要從傳統的渠道拓展轉向內容引流,抖音財經直播日均觀看量達到2億次,社區平台的用戶日均互動量達到5000萬條,內容已經成為觸達年輕用戶的核心載體。高淨值客戶線上配置比例的提升,也為線上定製化服務打開了增長空間。高淨值客戶雖然數量占比不高,但交易量貢獻達到45%,定製化家族信託需求的年增長率達到40%,網絡證券平台需要構建分層服務體系,針對普通年輕用戶提供標準化智能化服務,針對高淨值用戶提供定製化的資產配置與家族信託服務,兼顧規模與利潤。本科及以上學歷用戶占比達到七成,用戶的投資認知水平更高,對複雜產品的接受能力更強,推動了量化交易工具、衍生品交易服務等創新業務在線上的推廣。日均交易頻次達到3.2次,用戶參與度的提升帶動平台整體營收規模的增長,驗證了用戶結構優化帶來的價值提升。

1.2 細分領域需求

1.2.1 智能投顧業務

智能投顧是依託算法提供自動化資產配置服務的網絡證券細分業務,是網絡證券領域增長最快的細分賽道之一,依託算法為用戶提供自動化的資產配置服務,降低了普通用戶的投資門檻,也提升了券商的服務效率,攤薄了人工投顧的成本。當前智能投顧的管理規模已經達到5萬億元,對應的市場規模(營收口徑)達到1.8萬億元,頭部券商已經將智能投顧作為核心的財富管理抓手,頭部平台憑藉更多的用戶數據與更強的技術能力,模型收益的穩定性更高,用戶留存率也更高,逐步形成馬太效應,中小平台難以在智能投顧領域與頭部平台競爭,更多轉向垂直細分領域。

智能投顧的快速發展,本質上是網絡證券平台從佣金收入模式向財富管理服務費模式轉型的體現,零佣金模式的普及,傳統佣金收入占比不斷下降,平台需要通過提供財富管理服務獲取管理費收入,智能投顧憑藉低邊際成本的特徵,成為規模擴張最快的業務形態。用戶對智能投顧的接受度不斷提升,頭部券商的AI理財助手日均交互量達到千萬次,用戶已經習慣通過AI工具獲取投資資訊、完成帳戶診斷、調整資產配置,人工投顧更多轉向服務高淨值客戶,承擔複雜定製化需求的對接。智能投顧的發展也帶動了技術投入的增加,算法模型的優化需要持續投入機器學習與大數據領域的研發,不同平台的智能投顧表現分化,部分中小平台選擇與外部金融科技公司合作開發智能投顧模型,以此降低研發成本,縮小與頭部平台的差距,但核心算法能力仍存在明顯短板。2030年智能投顧用戶規模將超億人次,市場增長空間仍較大。

1.2.2 跨境交易業務

隨著國內居民全球化配置需求的提升,跨境證券交易成為網絡證券領域另一高速增長的細分賽道,2025年跨境證券交易規模已經達到3.5萬億元,年增速達到50%,遠高於網絡證券整體的增速,需求端的增長推動頭部券商加快境外業務布局。當前頭部券商的境外收入占比平均為10%,其中中信證券的海外收入占比已經達到15%,跨境併購服務收入的年增長率達到80%,增長勢頭強勁。國內居民對境外上市的優質科技公司、消費品公司的投資需求不斷提升,網絡證券平台通過合規渠道為境內用戶提供境外證券交易服務,滿足了用戶的全球化配置需求,同時也為平台開闢了新的收入來源。

受制於監管政策的約束,跨境業務的開放節奏穩步推進,當前僅允許符合資質的頭部券商開展相關業務,中小平台尚未獲得相關資質,因此跨境業務的集中度遠高於網絡證券整體市場,頭部券商憑藉資質優勢與境外布局優勢,占據了絕大多數的市場份額。跨境業務的發展也推動頭部券商提升合規與風控能力,跨境業務面臨不同市場的監管要求,匯率波動風險也高於境內業務,因此對平台的風控體系提出了更高要求,頭部券商憑藉更強的資本實力與合規能力,能夠更好應對相關風險,進一步鞏固競爭優勢。高淨值客戶對跨境配置的需求更高,跨境業務也能幫助頭部券商提升高淨值客戶的粘性,提升客戶綜合貢獻,這也是頭部券商大力布局跨境業務的核心動力之一。未來監管逐步放開中小平台的跨境業務資質,短期來看頭部優勢仍將維持。

二、供給端競爭格局

2.1 頭部企業布局

2.1.1 傳統頭部券商數位化轉型

傳統頭部券商紛紛加大數位化投入,將網絡證券業務作為核心戰略方向,技術成本占券商整體運營成本的比例已經達到40%,遠高於五年前的水平,頭部券商通過持續的技術投入,優化交易系統,升級智能服務,提升用戶體驗,鞏固自身的市場地位。傳統頭部券商擁有線下網點與全業務牌照優勢,能夠為用戶提供線上線下一體化的服務,滿足用戶從基礎交易到定製化財富管理的全需求,這是純網際網路券商不具備的優勢。當前頭部券商的利潤率維持在18%-22%之間,充足的利潤空間能夠支撐持續的技術投入,形成投入-增長-再投入的正向循環。

傳統頭部券商的數位化轉型路徑各有差異,部分頭部券商選擇自主研發核心系統,掌握核心技術能力,部分頭部券商選擇與金融科技公司合作,快速落地技術應用,不同路徑各有優劣,自主研發的成本更高,但技術自主性更強,合作模式的落地更快,但數據安全與技術疊代受制於第三方。傳統頭部券商在智能投顧、跨境業務、綠色金融等新興領域都有布局,ESG相關基金的線上規模已經達到3.8萬億元,綠色債券發行規模達到1.5萬億元,傳統頭部券商憑藉投研優勢,在綠色金融等新興業務領域占據主導地位,線上渠道成為綠色金融產品銷售的核心渠道,用戶可以通過線上APP直接完成綠色基金、綠色債券的認購與交易,提升了業務效率。傳統頭部券商的用戶結構也在逐步優化,新增用戶中年輕群體占比不斷提升,數位化轉型已經初步見效,用戶平均年齡逐步下降,對平台的長期增長形成支撐。

2.1.2 網際網路券商差異化競爭

以東方財富為代表的網際網路券商,依託流量優勢切入網絡證券市場,憑藉更低的佣金率與更符合年輕用戶習慣的產品體驗,快速搶占市場份額,東方財富2025年的淨利潤增速達到20%,增速高於傳統頭部券商,展現出更強的增長活力。網際網路券商的核心優勢在於流量運營與用戶體驗,依託原有的財經資訊社區流量,能夠以更低的成本獲取新增用戶,尤其是年輕用戶,網際網路券商的獲客成本僅為傳統頭部券商的一半左右,用戶留存率也更高,原生的網際網路基因使其更懂年輕用戶的需求。

網際網路券商的業務布局更聚焦於零售用戶服務,憑藉高頻交易帶來的流量優勢,不斷拓展基金銷售、財富管理等變現渠道,逐步提升單用戶的平均收入,目前網際網路券商的市場份額已經接近三成,成為網絡證券市場不可忽視的核心力量。部分中小網際網路券商由於缺乏合規資質與資本實力,在行業監管趨嚴的背景下逐步退出市場,行業集中度不斷提升,頭部網際網路券商的優勢不斷擴大。網際網路券商也在逐步拓展高淨值用戶服務與機構業務,嘗試打破業務天花板,提升盈利空間,受制於牌照與資本實力,進展仍相對緩慢,仍有待觀察。不同競爭主體的核心指標對比如下,可清晰觀察分化態勢。

| 企業 | 對應指標 | 增速 |

|---|---|---|

| 中信證券 | 跨境併購服務收入 | 80% |

| 東方財富 | 淨利潤 | 20% |

| 行業整體 | 市場規模 | 18% |

提前布局高增長賽道的頭部企業獲得了遠高於行業平均的增速,原生網際網路券商依託流量優勢也保持了高於行業平均的淨利潤增速,競爭優勢凸顯。不同賽道的增長潛力差異進一步推動頭部企業調整業務布局,加快向高增長賽道傾斜資源。

2.2 行業發展趨勢

2.2.1 技術投入方向

未來網絡證券行業的技術投入將主要集中在AI與大數據領域,AI技術能夠提升智能投顧的模型精度,優化用戶服務效率,降低運營成本,大數據技術能夠幫助平台更好實現用戶畫像,精準推送產品,提升獲客效率與轉化效果。區塊鏈技術也逐步應用在證券登記結算領域,提升跨境交易的結算效率,降低結算風險,部分頭部券商已經開展相關試點,應用效果仍有待觀察。技術投入的持續增加,將進一步推高行業的進入門檻,中小玩家難以承擔持續的高額技術投入,逐步被市場出清,行業集中度將進一步提升。

技術投入也將帶來用戶體驗的持續優化,交易速度更快,服務響應更及時,產品推薦更精準,進一步提升用戶的線上交易黏性,推動線上滲透率進一步提升。當前網絡證券的移動端交易占比已經達到80%,未來移動端的占比將進一步提升,技術投入也將更多向移動端傾斜,優化移動端的產品功能與用戶體驗,滿足用戶隨時隨地交易的需求。數據安全與用戶隱私保護也將成為技術投入的重要方向,監管對用戶數據保護的要求不斷提升,平台需要加大安全技術投入,滿足監管合規要求,避免合規風險。技術能力已經成為網絡證券平台的核心競爭力,技術投入的差距直接反映為市場份額的差距,這一趨勢未來將更加明顯。

2.2.2 業務拓展路徑

網絡證券行業未來的業務拓展主要沿著兩個方向,一是深耕國內財富管理市場,滿足居民不斷增長的權益投資需求,隨著居民資產配置從房產向金融資產轉移,網絡證券市場的規模仍有較大的增長空間,二是拓展跨境業務與高端業務,滿足高淨值用戶的全球化配置與定製化需求,挖掘存量用戶的價值提升空間。2030年頭部券商的境外收入占比將達到30%,跨境業務將成為頭部券商重要的收入增長極,綠色金融也將成為重要的業務方向,國內雙碳目標的推進帶動更多綠色融資需求,網絡證券平台將成為綠色金融產品對接投資端的核心渠道,市場規模將持續增長。

當前行業監管層面,對網絡證券的合規要求不斷提升,保護投資者權益是監管的核心方向,合規能力將成為網絡證券平台的核心競爭力之一,不合規的平台將逐步被清退出市場,行業發展將更加規範。投資者適當性管理的要求不斷提升,平台需要完善用戶風險測評與產品匹配機制,推動平台加大技術投入,提升智能化合規管理能力。對於頭部平台而言,合規優勢將進一步轉化為市場競爭優勢,行業格局將進一步向頭部集中。

如需獲取網絡證券行業最新調研數據與定製化研究服務,可聯繫中國報告大廳對接。

核心洞察

- 網絡證券用戶代際切換完成,35歲以下用戶占比達65%,年輕用戶與高淨值用戶共同驅動業務結構升級

- 智能投顧管理規模達5萬億元,跨境交易增速超50%,兩大細分賽道成為頭部企業核心增長極

- 技術成本占運營成本比例達40%,合規與技術能力成為網絡證券行業核心競爭壁壘