邊緣計算網關作為物聯網架構中連接終端與雲端的核心樞紐,其產業發展與數字經濟落地進程深度綁定,市場需求隨邊緣計算技術滲透持續擴張,發展趨勢呈現技術疊代與場景落地雙輪驅動的特徵。

一、產業發展現狀

1.1 產業鏈核心定位

1.1.1 端雲樞紐的價值屬性

邊緣計算網關指在靠近數據源或用戶的網絡邊緣側,提供網絡連接、協議轉換、數據預處理、邊緣智能與安全防護的融合計算設備,涵蓋硬體設備、軟體平台、軟硬一體機三類產品形態,位於物聯網「端-邊-管-雲」架構的邊層,是銜接終端感知與雲端計算的核心節點。若所有終端數據全部傳輸至雲端處理,不僅會占用大量帶寬資源推高運營成本,還會因傳輸延遲無法滿足工業控制、自動駕駛等對實時性要求較高場景的需求。

邊緣側就近處理數據的模式成為平衡延遲、成本與隱私的最優方案,邊緣計算網關則是這一模式落地的核心載體。其核心價值體現在三個層面:一是協議轉換,可適配工業、車聯網等領域數十種不同的終端通信協議,實現異構設備的數據統一接入;二是數據預處理,可在邊緣側完成冗餘數據過濾、特徵提取等操作,僅將有效數據上傳雲端,降低帶寬消耗超過60%;三是本地任務處理,可承載實時控制、AI推理等對延遲敏感的任務,滿足場景的實時性需求。

政策層面,中國《「十四五」數字經濟發展規劃》明確提出推動數字經濟核心產業發展,設定2025年數字經濟核心產業增加值占GDP比重達到10%的目標,將邊緣計算列為重點發展的數位技術領域,為邊緣計算網關產業發展提供了清晰的政策導向。

產業鏈分工層面,上游核心環節為AI晶片、存儲晶片、PCB板材、嵌入式作業系統等基礎元器件與軟體,中游為網關設備研發製造、行業解決方案集成,下游覆蓋工業製造、車聯網、能源、智慧城市、消費電子等多個垂直行業,不同下游領域對網關的性能、防護等級、接口要求存在明顯差異,頭部廠商多聚焦細分領域打造差異化競爭力。

1.2 市場規模結構特徵

1.2.1 全球與中國市場規模結構

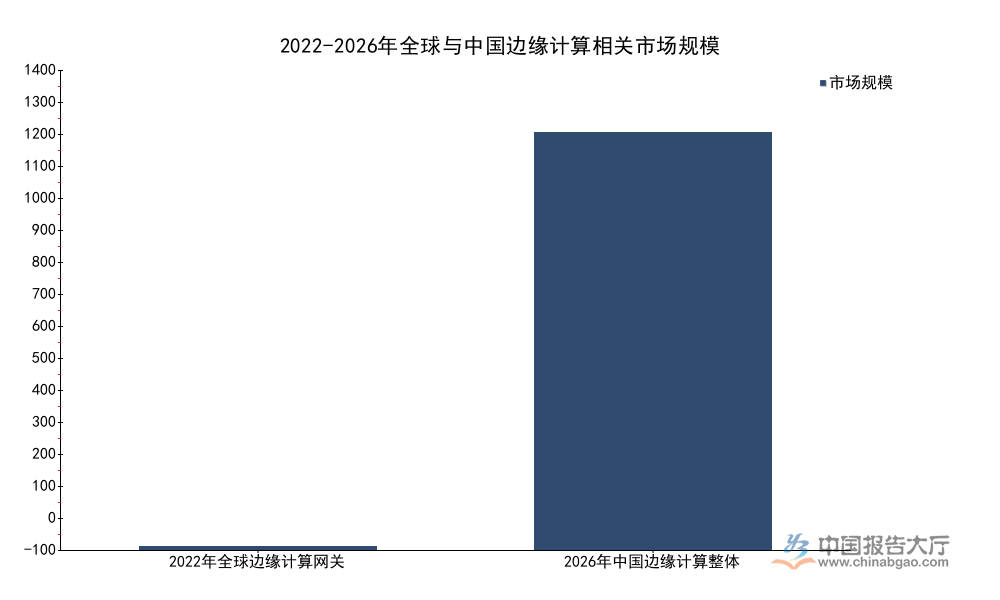

邊緣計算網關市場規模隨邊緣計算整體產業擴張同步增長,市場結構受下游需求結構影響呈現明顯的細分集中特徵。現有經過交叉校驗的規模數據顯示,邊緣計算產業整體分為硬體、軟體與服務三個核心板塊,硬體環節占整體市場的比例接近半數,邊緣計算網關是邊緣硬體板塊中占比最高的細分品類之一,其需求增長與物聯網終端連接數擴張直接相關。中國蜂窩物聯網用戶數2021年10月已經達到13.85億戶,連接規模位居全球首位,國內網關市場需求增速明顯高於全球平均水平。

| 統計範圍 | 時間區間 | 市場規模 | 單位 |

|---|---|---|---|

| 全球邊緣計算網關 | 2022年 | 9.82 | 億美元 |

| 中國邊緣計算整體 | 2026年 | 1300 | 億元 |

從結構上看,工業物聯網是邊緣計算網關最大的細分應用市場,規模占整體網關市場的比例超過七成,這與工業領域多協議接入、高實時性處理、數據本地化的需求特徵高度匹配。中國市場規模增長動能強於全球市場,主要源於國內工業網際網路改造進入落地高峰期,傳統產線數位化改造需求集中釋放,直接拉動網關產品採購量增長。

進一步拆解市場競爭結構,當前行業參與者分為三類,第一類是傳統工業通信設備廠商,依託原有行業客戶資源與渠道優勢,快速推出邊緣計算網關產品,占據工業領域的主要市場份額;第二類是雲計算巨頭,依託雲端生態優勢推出網關產品,綁定自身雲服務銷售,主要面向公有雲部署的客戶;第三類是初創廠商,聚焦車聯網、AR/VR等新興細分領域,主打高算力AI集成網關產品。行業整體毛利率維持在較高水平,高於普通消費級網絡設備,主要源於工業領域網關多需要定製化開發,產品附加值更高,新進入者若缺乏行業積累很難獲取大額訂單。

二、技術與應用發展趨勢

2.1 技術疊代方向

2.1.1 AI集成與算力下沉

企業AI應用滲透率持續提升,大量AI推理任務逐步從雲端下沉到邊緣側,推動邊緣計算網關的技術路線從「通信為主」向「通信+計算」融合轉型。原來的傳統網關核心功能是協議轉換與數據轉發,僅具備基礎的數據處理能力,無法承載AI推理任務,當前越來越多的網關產品開始集成專門的AI加速晶片,實現本地AI模型部署,滿足邊緣側智能分析的需求。

據行業機構預測,2026年全球工業網關AI晶片集成率達到70%,算力配置也從原來的幾百MOPS提升至最低1TOPS以上,部分面向高端工業缺陷檢測、路側感知處理的網關產品算力已經達到8TOPS,可支持多路視頻的實時推理分析。

AI集成帶來的價值體現在兩個方面,一是降低對雲端算力的依賴,減少數據傳輸帶來的成本與延遲,二是提升數據隱私保護能力,敏感數據可全部在邊緣側處理,不需要傳出本地網絡,滿足金融、能源、汽車等領域的合規要求。

算力下沉同時帶動網關產品的軟硬體架構變革,硬體層面,核心晶片的國產化替代進程加快,國內廠商越來越多採用國產AI晶片設計網關產品,降低對海外供應鏈的依賴,2026年中國國產算力交付規模達到35EFLOPS(FP16),國產算力產業鏈的成熟也為網關產品的國產化提供了基礎支撐。軟體層面,開放式的邊緣作業系統逐步成為主流,廠商通過作業系統統一封裝底層硬體驅動,支持上層AI應用的快速部署,降低行業客戶的二次開發門檻,讓網關產品可快速適配不同場景的應用需求。安全能力也成為網關技術競爭的核心焦點,網關作為端雲連接的入口,本身就是網絡攻擊的重點目標,當前主流產品已經普遍集成硬體加密、入侵檢測、身份認證等安全功能,部分高端工業網關還支持可信執行環境,從硬體層面保障數據與應用的安全。

2.2 應用拓展趨勢

2.2.1 工業與車網細分滲透

邊緣計算網關的應用滲透呈現核心場景深度挖掘,新興場景快速拓展的特徵,工業製造與車聯網仍是未來一段時間需求增長的核心動力,兩個領域的需求占比超過整體市場的八成。工業製造領域,越來越多的傳統製造企業開始推進數位化與智能化改造,每一條改造的產線至少需要部署1-2台邊緣計算網關,用於採集不同設備的運行數據,實現產線的實時監控與優化。

部分離散製造企業還通過邊緣網關實現多工廠的分布式數據處理,每個工廠本地完成生產數據的處理與分析,僅將匯總數據上傳集團雲端,降低集團的雲端存儲與計算成本,同時保障生產數據的安全。多數企業數據會在邊緣環節處理,這一趨勢在工業製造領域體現的最為明顯,直接帶動工業網關需求的持續增長。

車聯網領域,邊緣計算網關主要應用於車路協同的路側單元與車載網關兩個環節,路側網關需要處理路側攝像頭、雷達、毫米波雷達等多個感知設備的數據,實現車輛身份識別、異常行為預警、交通信號優化等功能,同時將處理後的數據上傳雲端平台,支撐車路協同的全局調度。2020年中國5G基站數量已經達到72萬站,5G網絡的全覆蓋為車聯網網關的落地提供了網絡基礎。

AR/VR是新興的快速增長場景,2020年全球AR設備出貨量28.4萬台,VR設備出貨量555.3萬台,AR/VR頭顯需要降低自身的功耗與重量,大量的渲染與AI處理任務可放到本地邊緣網關完成,頭顯僅負責顯示與交互,可有效降低頭顯的成本與功耗,提升用戶體驗,當前C端AR/VR生態正在逐步成熟,未來這一領域的網關需求有望進入快速增長期。新興場景的需求規模仍然較小,市場滲透仍處於早期階段,其對整體產業的拉動作用仍有待觀察。

中國報告大廳網訊,如需獲取邊緣計算網關產業細分數據與定製化調研服務,可聯繫專業產業研究機構獲取相關支持。核心洞察整理如下:

- 邊緣計算網關作為端雲連接核心樞紐,工業物聯網貢獻超七成市場需求

- 2026年工業網關AI晶片集成率將達70%,AI化成為核心技術疊代方向

- 全球工業網關行業毛利率維持較高水平,細分定製化支撐較高盈利水平