薄膜沉積設備作為半導體製造環節的核心工藝設備,其產業布局直接決定晶圓製造產能的核心競爭力,近年來全球半導體產業東移趨勢下,中國本土廠商的技術突破持續改變全球薄膜沉積設備的產業競爭格局。薄膜沉積設備是通過物理或化學方法在基板表面形成功能性薄膜的專用設備,核心產品分為化學氣相沉積(CVD)設備、物理氣相沉積(PVD)設備、原子層沉積(ALD)設備三類,主要應用於晶圓製造、平板顯示、光伏電池等領域,處於產業鏈中游核心位置,上游核心零部件包括射頻電源、真空泵、特種氣體等,下游對接各類終端製造廠商。全球半導體產能擴張周期中,薄膜沉積設備的需求隨先進位程升級持續提升,先進邏輯晶片製造中,薄膜沉積工藝占總工藝步驟的比例超過30%,設備價值量占晶圓廠設備總投資的比例穩定在15%-20%區間,是半導體設備領域規模占比第二大的細分品類。

一、全球市場規模與競爭格局

1.1 全球市場規模演進

1.1.1 全球規模增長特徵

全球薄膜沉積設備市場規模增長深度綁定全球半導體產業資本開支周期,不同年份的波動幅度受下游需求變化影響明顯,行業規模隨資本開支周期呈現清晰的波動特徵,AI產業興起帶動的先進位程投資,正在逐步拉動行業規模重回增長通道。產業層面,薄膜沉積設備的需求來源不僅包括半導體晶圓製造,光伏、平板顯示等領域的產能擴張也會拉動對應品類的需求,光伏領域TOPCon、HJT電池技術疊代,帶動MOCVD設備需求大幅增長,平板顯示領域OLED面板產能擴張,帶動蒸鍍類PVD設備需求提升,多下游需求支撐一定程度平滑了半導體周期波動對整體市場的影響。

從時間維度看,2021年全球薄膜沉積設備市場空間超200億美元,中國大陸市場占比大約25%,對應市場規模超45億美元。2022年全球半導體行業處於上行周期,晶圓廠資本開支大幅提升,全球半導體薄膜沉積設備市場規模達到232.7億美元,中國大陸對應市場規模約為60.5億美元,占全球比例提升至26%,進一步鞏固了全球最大單一市場的地位。2023年全球半導體進入下行周期,晶片廠商去庫存導致資本開支收縮,全球薄膜沉積設備市場規模出現明顯下滑,2024年AI驅動高端晶片需求回升,全球市場規模回升至126.8億美元。融中諮詢預測,該行業將增長至2035年的228億美元,在2025年至2035年的預測期內,年複合增長率預計為5.48%。

| 年份 | 市場規模(億美元) |

|---|---|

| 2021 | 200 |

| 2022 | 232.7 |

| 2024 | 126.8 |

2022年行業規模達到階段性高點後,2023年受全球半導體庫存過高、資本開支收縮影響,行業規模出現明顯下滑,2024年AI驅動的高端晶片需求回升,帶動行業規模逐步回暖,這一波動完全契合全球半導體產業的周期特徵。不排除2025年之後,隨著AI晶片產能持續擴張,行業規模將重回穩定增長通道,中國市場的占比仍將進一步提升。

1.2 全球頭部廠商競爭

1.2.1 頭部廠商份額分布

薄膜沉積設備全球市場長期被海外頭部廠商壟斷,技術壁壘高,客戶認證周期長達2-3年,新進入者難以在短時間內撬動成熟市場份額。頭部廠商憑藉全產品線覆蓋、穩定的工藝參數和數十年積累的工藝數據、成熟的客戶服務體系占據絕對主導位置,不同細分品類的壟斷程度存在差異,ALD設備領域,2020年東京電子和ASM兩家合計占比就達到60%,先進位程工藝對薄膜均勻性、納米級厚度控制的要求極高,海外廠商的技術優勢短期內難以撼動。從全球頭部廠商的業務布局來看,應用材料同時覆蓋CVD和PVD兩大核心品類,泛林集團在刻蝕和薄膜沉積領域均有布局,東京電子在ALD和先進位程CVD領域優勢明顯,三家廠商的業務互補性較低,覆蓋了絕大多數先進位程和成熟製程的薄膜沉積需求。

應用材料的PVD設備全球市占率超過80%,在先進邏輯晶片和存儲晶片製造領域的優勢難以撼動,近年推出的新型PVD設備能夠滿足3nm製程的阻擋層沉積需求,已經獲得了台積電、三星等頭部晶圓廠的批量訂單。泛林集團的CVD設備在高深寬比結構沉積領域擁有獨特技術優勢,廣泛應用於3D NAND存儲晶片製造,隨著3D NAND層數從128層向200層以上升級,對CVD設備的精度和穩定性要求持續提升,泛林集團也同步推出了新一代設備產品,維持了其市場份額的穩定性。東京電子在塗膠顯影和ALD領域雙布局,ALD設備在先進邏輯晶片的高K金屬柵極工藝中不可或缺,隨著晶片製程不斷縮小,ALD設備的單位晶圓價值量持續提升,東京電子也憑藉技術優勢不斷擴大其在ALD領域的份額。

| 廠商 | 市場份額(%) |

|---|---|

| 應用材料 | 42 |

| 泛林集團 | 19 |

| 東京電子 | 14 |

| 其他廠商 | 25 |

三家廠商合計市場份額達到75%,剩餘份額被ASM、北方華創等其他廠商分割,市場集中度處於較高水平。海外頭部廠商的優勢不僅體現在出貨量層面,更體現在先進位程的滲透率上,7nm以下先進位程中,海外三家廠商的合計份額超過90%,本土廠商目前主要覆蓋成熟製程市場。近年全球晶圓廠資本開支向成熟製程傾斜,給本土廠商留出了市場拓展空間。

二、中國本土產業發展態勢

2.1 本土核心企業經營

2.1.1 頭部企業營收對比

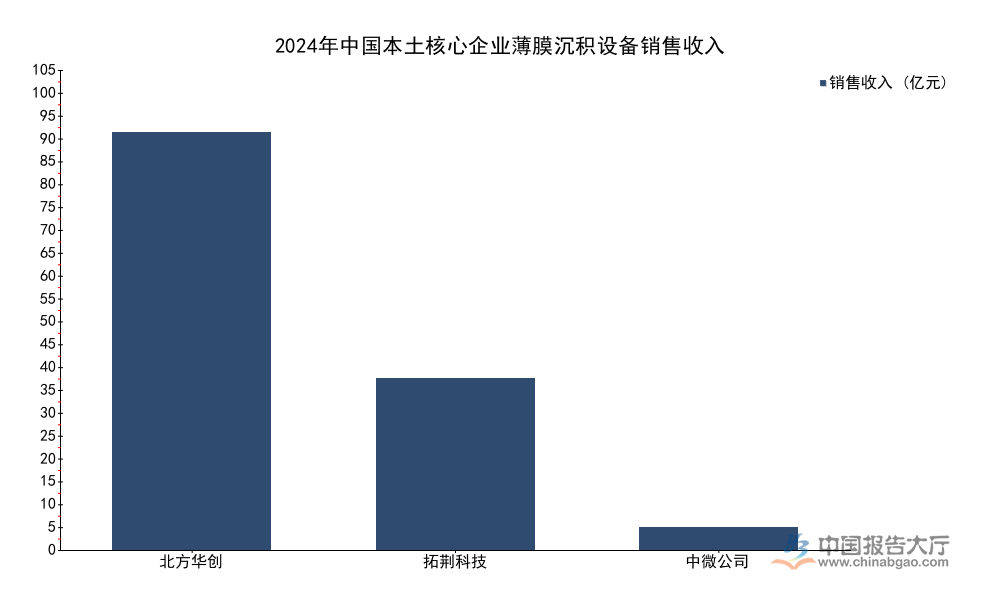

中國本土薄膜沉積設備廠商經過十餘年的技術投入,已經初步實現了從0到1的突破,部分頭部企業已經實現了批量出貨,營收規模快速增長,不同企業的產品布局存在差異,北方華創覆蓋PVD等多個半導體設備品類,薄膜沉積業務是其重要的增長極,拓荊科技是本土專注於薄膜沉積設備的核心廠商,聚焦CVD設備賽道,中微公司布局MOCVD和LPCVD設備,業務規模相對較小,三家企業代表了本土不同技術路線的發展成果。

從營收規模來看,2024年本土頭部廠商的薄膜沉積相關業務收入已經達到一定規模,不同企業的營收差距反映了業務布局和市場拓展進度的差異。

| 企業 | 銷售收入(億元) |

|---|---|

| 北方華創 | 100 |

| 拓荊科技 | 41 |

| 中微公司 | 5.35 |

頭部本土企業中,北方華創憑藉覆蓋多個半導體設備品類的優勢,同時覆蓋PVD、CVD多個薄膜沉積細分品類,客戶資源覆蓋國內絕大多數主流晶圓廠,薄膜沉積設備營收規模居於首位。拓荊科技作為聚焦薄膜沉積設備的本土廠商,營收規模排在第二位,2024年整體市場占比約為12%,已經成為國內薄膜沉積設備市場的核心本土供應商,這一份額也反映了進口替代已經進入加速階段。中微公司的薄膜沉積相關業務以MOCVD和LPCVD為主,規模相對較小,仍處於市場拓展階段。

進一步拆解拓荊科技的經營數據,作為本土專注薄膜沉積設備的廠商,其收入增長直接反映了本土市場對國產設備的需求變化,2021年公司收入僅為7.58億元,2024年已經增長至41億元,三年複合增長率超過70%,增長速度遠高於行業平均水平。高研發投入是拓荊科技技術快速疊代的核心支撐,2022年第一季度公司研發費用率達到43.52%,持續的高投入推動技術快速突破,截至2023年底,公司累計獲得發明專利34項,實用新型專利94項,軟體著作權20項,技術積累持續增加。2021年公司毛利率達到44%,已經接近海外頭部廠商的毛利率水平,說明公司產品的技術已經成熟,具備了大規模商業化的條件。截至2024年3月31日,公司在手訂單81.91億元(含Demo訂單),足夠支撐未來兩年的營收增長,訂單儲備充足反映了下遊客戶對公司產品的認可,後續增長確定性較強。

2.2 國產化替代進展

2.2.1 國產化率演進路徑

早期國內薄膜沉積設備市場完全被海外廠商壟斷,本土廠商從2010年左右開始起步,遵循從細分品類突破、從成熟製程向先進位程推進的路徑,逐步拓展市場份額。2021年國內薄膜沉積設備國產化率大約為5%,經過三年的發展,2024年國產化率已經提升至15%左右,每年提升超過3個百分點,替代速度逐步加快,這一速度超出了此前行業的普遍預期,主要得益於國內晶圓廠對本土設備的開放驗證,以及大基金對本土廠商的資金支持。

替代路徑的核心邏輯是先在成熟製程實現批量出貨,積累工藝數據和客戶口碑後,再逐步向更先進的製程推進,目前拓荊科技的PECVD設備已經實現了28nm製程的批量應用,14nm製程已經進入客戶驗證階段,北方華創的PVD設備也已經覆蓋了大部分成熟製程的需求,開始向先進位程拓展。半導體設備的客戶認證周期通常需要2-3年,一旦進入供應商體系,就會形成長期穩定的合作關係,轉換成本較高,本土廠商已經通過了長江存儲、中芯國際、華虹半導體等主流晶圓廠的認證,後續訂單增長具備穩定的基礎。

政策層面,國內大基金一期二期都對本土半導體設備廠商進行了投資,解決了廠商長期高研發投入的資金問題,降低了廠商的融資成本,同時國內晶圓廠也願意給本土廠商留出驗證的機會,加速了進口替代的進程。上游核心零部件的國產化也在同步推進,射頻電源、真空泵等核心零部件的國產化率逐步提升,也將進一步降低本土薄膜沉積設備廠商的生產成本,提升產品的價格競爭力,推動國產化替代進程進一步加快。

ALD設備等高端細分領域,本土廠商的技術距離海外頭部廠商仍有較大差距,先進位程的替代仍需要較長時間的技術積累和客戶驗證,替代進度仍有待觀察。部分核心零部件仍然依賴進口,本土廠商的成本下降空間仍然受上游國產化進度的約束,產業鏈整體自主可控仍需要全產業鏈的協同突破。

核心洞察

- 全球薄膜沉積設備市場集中度較高,CR3超75%,海外廠商在先進位程領域的優勢短期內難以撼動

- 中國已是全球最大薄膜沉積設備單一市場,國產化率較2021年提升兩倍,替代進程進入加速階段

- 本土頭部廠商營收複合增速超70%,在手訂單充足,增長確定性較強

若需獲取本土廠商細分產品競爭力深度調研數據,可聯繫專業產業研究機構定製分析。