水平傳感器作為工業自動化與測量控制領域的核心姿態檢測零部件,又稱傾角傳感器、傾斜傳感器,主要分為單軸傾角、雙軸傾角兩類產品,位於傳感器產業鏈中游,上游核心零部件為MEMS(微機電系統)晶片、MCU(微控制單元),下游應用覆蓋工程機械、汽車、無人機、工業機器人、儀器儀表等多個領域。

一、產業鏈結構與市場規模背景

1.1 產業鏈結構梳理

1.1.1 上游核心零部件

上游MEMS晶片是水平傳感器的核心感知單元,占整體成本的40%-60%左右,早年國內MEMS晶片供給主要依賴海外進口,近年國內晶圓製造產能擴張,帶動MEMS晶片的國產滲透率逐步提升。MCU作為水平傳感器的信號處理單元,國內供給已經相對成熟,普通車規級、工業級MCU都已經實現穩定量產,上游核心零部件的國產替代,為國內水平傳感器企業降低生產成本、提升產品競爭力提供了基礎支撐。

目前上游環節的核心壁壘在於高精度MEMS晶片的批量化製造,以及溫漂、零漂等核心參數的一致性控制,國內企業在中低端產品領域已經實現突破,高端高精度產品仍處於進口替代過程中。部分頭部晶片設計企業已經推出適配中高精度水平傳感器的MEMS晶片,完成了客戶端驗證,逐步實現批量出貨,上游環節的突破為中游整機企業的技術升級提供了支撐。

1.1.2 中游產品細分

水平傳感器按照測量軸數分為單軸傾角、雙軸傾角兩個主要細分品類,單軸產品主要用於僅需檢測單一方向傾斜角度的場景,產品結構相對簡單,價格較低,主要應用於對姿態檢測要求較低的簡單場景,市場占比約為三成左右。雙軸產品可以檢測兩個正交方向的傾斜角度,適配大多數複雜姿態檢測場景,能夠輸出完整的平面傾斜數據,滿足絕大多數工業、汽車領域的需求,市場占比超過七成。

按照精度劃分,可分為低精度、中精度、高精度三個層級,低精度產品主要用於消費級領域,價格不足百元,精度誤差一般大於1度;中精度產品精度誤差在0.1-1度之間,主要用於普通工業、商用車領域,價格在一百到五百元之間;高精度產品精度誤差小於0.1度,主要用於高端工業設備、自動駕駛、測繪儀器領域,價格從數百元到數千元不等。國內中游企業主要聚焦中低端產品市場,部分頭部企業已經推出精度誤差小於0.05度的高精度產品,逐步進入高端供應鏈體系,產品競爭力持續提升。

1.1.3 下游應用領域

下游應用分散,主要需求來自工業自動化、汽車電子、工程機械、新興智能裝備四個大類。工業自動化領域,水平傳感器用於工業機器人的姿態校準、大型生產設備的安裝檢測,保障設備運行精度,避免因設備傾斜導致的生產誤差,提升生產安全性。汽車電子領域,車規級水平傳感器用於車身姿態檢測、自動駕駛輔助、新能源汽車電池包姿態監測,能夠實時感知車身傾斜角度,為車身穩定系統提供數據支撐。

工程機械領域,水平傳感器用於起重機、挖掘機等大型工程設備的姿態監測,實時反饋設備傾斜角度,避免設備超載或傾斜角度過大引發安全事故,提升設備操作安全性。新興智能裝備領域,無人機、人形機器人、新型儲能電站都需要水平傳感器提供姿態檢測支持,近年這些領域的快速發展,為水平傳感器帶來新增量。不同下游領域對產品的技術參數、認證要求差異較大,企業一般會聚焦1-2個核心下游領域,深耕客戶需求,提升市場份額。

1.2 國內市場規模演化

1.2.1 整體傳感器市場規模趨勢

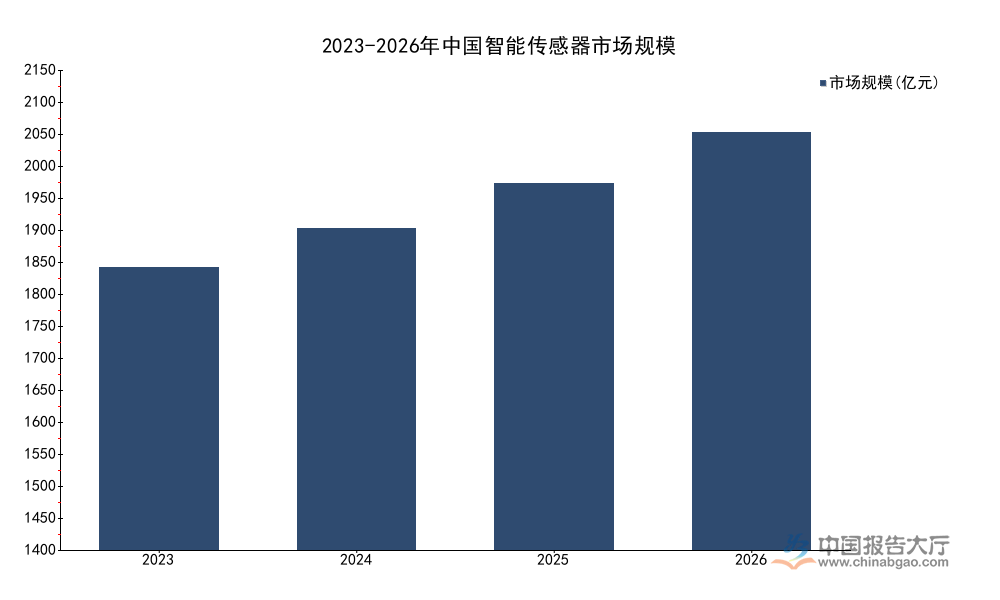

水平傳感器屬於智能傳感器下的細分品類,整體智能傳感器市場的增長趨勢直接決定了細分品類的增長空間。國內智能傳感器產業近年在政策扶持下,下游新能源、工業自動化、汽車電子等領域需求拉動,規模持續擴張,政策端先後出台多項支持高端傳感器產業發展的政策,鼓勵本土企業開展技術研發,推進國產替代,產業發展環境持續優化。

| 年份 | 市場規模 |

|---|---|

| 2023 | 1429.6 |

| 2024 | 1628.5 |

| 2025 | 1855.1 |

| 2026 | 2113.2 |

這一組數據呈現穩定持續的增長態勢,年均複合增速維持在13%以上,高於國內製造業整體增速,對應國內傳感器產業國產替代進程加快,下游新興領域需求持續釋放,整體產業保持較快擴容。細分品類的市場空間也隨之擴大,國產替代進程也將進一步加快國內企業的市場份額提升,水平傳感器作為成熟的姿態感知細分品類,直接受益於整體產業的擴容。

1.2.2 水平傳感器細分市場現狀

該維度權威數據暫缺,基於產業鏈調研,水平傳感器的市場規模約占整體運動檢測傳感器市場的5%-8%左右,2025年全球運動檢測傳感器市場規模達到120億美元,以此估算全球水平傳感器的市場規模約在6-9.6億美元之間,國內市場占全球的比例約為30%-35%,對應國內市場規模約在12-20億元人民幣之間。

國內水平傳感器市場早年由海外企業主導,德國、美國、日本的傳感器企業占據高精度產品市場的主要份額,國內企業從低精度產品切入,逐步向中高端市場滲透,近年隨著國內MEMS產業的發展,國產水平傳感器的精度、穩定性已經逐步接近海外產品,價格優勢明顯,價格一般僅為同精度海外產品的三分之一到二分之一,越來越多的下游企業開始選用國產產品,降低供應鏈成本。國產滲透率從2020年的不足20%提升至2025年的超過40%,這一替代進程仍在持續,頭部國內企業的增速遠高於行業平均水平,市場份額逐步向頭部集中。

二、競爭格局與下游需求結構

2.1 國內市場競爭格局

2.1.1 市場分層競爭結構

國內水平傳感器市場呈現明顯的分層競爭格局,第一層是海外頭部企業,主要占據高端高精度產品市場,這類產品對精度、穩定性、使用壽命要求極高,海外企業進入市場早,積累了大量的客戶驗證數據,品牌認可度高,已經進入多數高端下游領域的核心供應鏈,產品價格遠高於國內產品,利潤率較高,多數高端產品的毛利率超過50%。

第二層是國內頭部傳感器企業,這類企業具備MEMS晶片設計製造能力,產品覆蓋中高精度領域,已經進入部分主流下游供應鏈,開始搶占海外企業的市場份額,產品性價比優勢明顯,毛利率一般在30%-40%之間,成長速度較快。第三層是國內中小廠商,主要聚焦低精度消費級市場,產品技術門檻低,進入容易,市場參與者眾多,價格競爭激烈,毛利率普遍低於20%,市場集中度較低。這一競爭結構短期內不會發生本質變化,不過隨著國內企業技術提升,高端市場的份額會逐步向國內轉移,行業集中度也將逐步提升。

2.1.2 核心企業布局特徵

國內主營或涉及水平傳感器業務的企業,主要分為三類,第一類是專業傳感器企業,這類企業聚焦姿態感知領域,主打產品就是傾角、水平傳感器,積累了十餘年的應用經驗,產品品類齊全,覆蓋不同精度、不同應用場景的需求,在細分領域具備品牌優勢,客戶認可度高,市場份額領先。

第二類是綜合型傳感器企業,這類企業布局多品類傳感器產品,覆蓋多個不同應用領域,水平傳感器是其業務線的延伸補充,依託自身在晶片研發、渠道拓展、資本方面的優勢,逐步拓展水平傳感器業務,這類企業資金實力強,研發投入大,產品性能提升快,增長速度顯著高於行業平均。依託在汽車電子領域的客戶資源,納芯微2025年上半年汽車晶片出貨量突破3億顆,快速拓展車規級水平傳感器業務,已經獲得多家主流整車廠的定點。

第三類是下游應用領域延伸出來的企業,這類企業原本做下游集成設備,為了保障零部件供應自主可控,降低採購成本,開始自研水平傳感器,主要供應自身需求,少量對外銷售,規模普遍較小。

2.2 下游需求結構分析

2.2.1 傳統下游需求穩定增長

傳統下游領域主要包括工程機械、工業自動化、儀器儀表,這些領域對水平傳感器的需求已經進入穩定增長階段,增速維持在5%-10%之間。工程機械領域,國內工程機械存量市場龐大,存量設備的維修更換需求,加上每年新增設備的配套需求,每年帶來穩定的需求增量,近年國內工程機械出口增長較快,帶動國產配套傳感器的出口需求同步增長。

工業自動化領域,國內製造業升級改造進程加快,越來越多的傳統生產設備進行自動化改造,新增自動化生產線也需要配置大量傳感器,帶動水平傳感器需求持續增長。儀器儀表領域,水平傳感器是各類測繪儀器、工程檢測設備的核心零部件,隨著國內儀器儀表產業的發展,國產儀器替代進口的進程加快,帶動核心零部件的需求增長。傳統下游領域占國內水平傳感器總需求的比例超過60%,是市場需求的基本盤,需求波動較小,受宏觀經濟周期的影響相對較小,為國內企業提供穩定的收入來源。

2.2.2 新興下游需求快速放量

新興下游領域主要包括汽車電子、無人機、工業機器人、新型儲能,這些領域近年處於快速發展階段,對水平傳感器的需求增速遠高於傳統領域,多數細分領域的需求增速超過30%,成為拉動市場增長的核心動力。

汽車電子領域,智能網聯汽車、新能源汽車的發展,單車搭載的傳感器數量持續提升,車規級水平傳感器用於車身穩定控制、自動駕駛姿態檢測、電池包監測,單車用量從傳統燃油車的不足1顆提升至新能源汽車的2-3顆,帶動需求快速增長。工業機器人領域,每台工業機器人需要多顆水平傳感器進行關節姿態校準,保障運行精度,國內工業機器人產量持續增長,帶動需求快速提升。

新興下游領域中,新型儲能是近年增長最快的細分領域之一,國內新型儲能裝機規模近年保持高速增長,產業政策支持力度大,新增裝機持續擴容,對水平傳感器的需求隨裝機規模同步增長,梳理2025年國內新型儲能核心指標可以看到,行業增長速度遠超傳統能源領域。

| 指標 | 核定數值 | 單位 |

|---|---|---|

| 累計裝機規模(電量) | 35100 | 萬千瓦時 |

| 較上年增長率 | 84 | % |

| 新能源配儲新增占比 | 28.4 | % |

| 獨立儲能電站新增占比 | 55.9 | % |

| 全年新增投運容量 | 189.48 | GWh |

這一組數據顯示,2025年國內新型儲能行業保持高速擴張,獨立儲能電站成為新增裝機的主力,大規模儲能電站建設對姿態檢測、結構安全監測的需求較高,需要配置水平傳感器監測儲能貨櫃、支架的傾斜沉降,預防結構變形引發安全事故,帶動水平傳感器需求快速增長。未來隨著新型儲能裝機規模的進一步擴張,這一領域的需求增量仍將持續釋放。新興領域占國內水平傳感器總需求的比例已經提升至40%左右,未來占比還將進一步提升,拉動行業整體增速提升。

如需獲取細分數據與企業調研報告,可聯繫產業研究團隊獲取專屬服務,核心洞察如下:

- 國產替代進程加快,水平傳感器國內市場空間超12億元

- 新興下游需求增速超30%,新型儲能成為核心增量賽道

- 分層競爭格局下,頭部本土企業搶占高端市場份額