中國報告大廳網訊,液化石油氣(LPG)作為能源化工領域的核心基礎品種,兼具民用燃料與工業原料雙重屬性,其發展趨勢直接關聯國內能源供需結構與化工產業運行效率。國內頭部民營企業的經營數據,能夠直觀反映當前行業的競爭格局與運行特徵,為研判行業未來走向提供核心依據。

一、頭部企業經營分析

1.1 核心財務指標拆解

1.1.1 整體與核心業務財務表現

液化石油氣行業國內頭部民營企業中,東華能源是核心參與者,業務覆蓋液化石油氣進口貿易、深加工等核心環節,其公開披露的半年度財務數據能夠反映國內頭部液化石油氣企業的真實經營現狀。核心數據均來自東華能源2025年半年度報告,指標覆蓋整體營收、盈利、核心業務表現等多個維度,能夠直觀呈現頭部企業在當前行業環境下的運行特徵。液化石油氣行業受國際原油價格波動、國內供需關係調整影響,盈利水平常年處於相對低位,頭部企業的規模效應和業務結構調整對盈利的影響,能夠通過核心財務指標得到清晰體現。

| 指標 | 數值 | 單位 | 同比增減 |

|---|---|---|---|

| 總營業收入 | 162.83 | 億元 | 13.28% |

| 歸屬於上市公司股東淨利潤 | 0.66 | 億元 | -39.80% |

| 扣非歸屬於上市公司股東淨利潤 | 0.35 | 億元 | - |

| 經營活動現金流淨額 | 3.12 | 億元 | -33.49% |

| 基本每股收益 | 0.0421 | 元/股 | -39.86% |

| 加權平均淨資產收益率 | 0.60 | % | -0.43pct |

| 總資產 | 410.05 | 億元 | -3.62% |

| 歸屬於上市公司股東淨資產 | 111.16 | 億元 | 0.18% |

整體來看,總營收保持正增長,但淨利潤降幅接近四成,反映出行業成本端壓力對盈利的擠壓較為明顯。淨資產規模保持穩定,總資產小幅下滑,體現出頭部企業當前處於戰略收縮調整階段,並未進行大規模的資產擴張。經營活動現金流淨額同比下滑,也反映出行業周轉效率受到供需波動的影響,現金流創造能力有所下降。

進一步拆解核心業務結構,液化石油氣業務貢獻了超過半數的營業收入,其增長和盈利水平直接決定了公司整體業績表現。液化石油氣業務作為公司核心板塊,近年來隨著國內化工需求復甦,業務規模持續擴張,不同業務板塊的增長差異能夠反映公司戰略調整方向。

| 業務板塊 | 營業收入(億元) | 占總營收比重 | 同比增減 |

|---|---|---|---|

| 液化石油氣 | 83.99 | 51.58% | 48.65% |

| 其他生產銷售業務 | 77.78 | 47.77% | - |

| 合計 | 161.77 | 99.35% | - |

液化石油氣業務營收增速接近五成,遠高於公司整體營收增速,說明公司持續聚焦核心液化石油氣業務,資源投入向核心板塊傾斜。但毛利率為-1.10%,反映出當期液化石油氣業務處於虧損狀態,成本端上漲疊加市場競爭加劇,導致核心業務盈利空間被完全擠壓,這背後既有短期國際價格波動的影響,也貼合行業長期低毛利的競爭特徵。

1.2 區域營收結構分析

1.2.1 分區域營收增長特徵

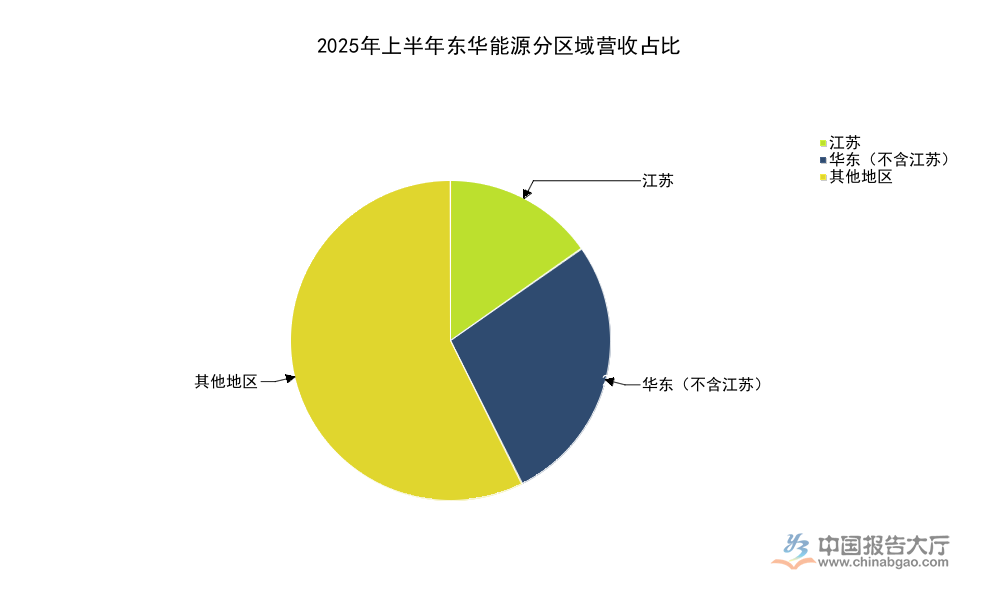

東華能源的產業布局覆蓋國內主要消費市場,不同區域的經濟發展水平、化工產業集群密度不同,對液化石油氣的需求規模和價格接受度存在差異,分區域營收數據能夠反映不同區域市場的增長態勢,也能體現頭部企業的區域布局調整方向。當前國內液化石油氣消費主要集中在華東沿海地區,該區域化工產業發達,對液化石油氣作為化工原料的需求旺盛,民用燃料消費也因為人口密度高保持較高規模,區域市場的增長差異能夠清晰體現產業轉移帶來的需求變化。

| 區域 | 營業收入(億元) | 占總營收比重 | 同比增減 |

|---|---|---|---|

| 江蘇 | 24.82 | 15.24% | 9.73% |

| 華東(不含江蘇) | 44.42 | 27.28% | -10.14% |

| 其他地區 | 93.59 | 57.48% | 30.56% |

其他地區營收占比超過五成,且增速超過三成,反映出東華能源正在向華東以外的區域市場擴張,新興市場的需求增長為公司營收增長提供了主要動力。華東(不含江蘇)區域營收出現負增長,不排除該區域市場競爭加劇、需求飽和導致的增長放緩。江蘇區域保持個位數增長,符合成熟市場的增長表現,未有明顯異常波動。

從資產結構層面觀察,東華能源2025年上半年貨幣資金占總資產比例達到14.35%,應收帳款占比11.78%,存貨占比8.16%,整體資產結構保持健康,充足的現金流為市場擴張提供了支撐,也能夠應對行業價格波動帶來的短期風險。存貨規模較上年末僅增長1.18%,說明公司採取低庫存周轉策略,應對價格波動的風險意識較強,避免了高存貨帶來的跌價損失。

二、液化石油氣行業發展趨勢

2.1 頭部競爭格局演化

2.1.1 低毛利環境下的競爭邏輯

從頭部企業的經營數據來看,液化石油氣行業當前呈現出規模越大、營收增長越快,但盈利水平越低的特徵,核心原因在於液化石油氣作為大宗商品,貿易環節的進入門檻較低,市場競爭充分,頭部企業依靠規模優勢搶占市場份額,通過走量獲得市場話語權,盈利則依靠深加工環節的溢價,貿易環節承擔虧損換市場份額是頭部企業常用的競爭策略。

與之形成對照的是,中小液化石油氣貿易企業難以承受長期低毛利甚至負毛利的競爭,逐步退出市場,市場份額逐步向頭部企業集中。這一邏輯在東華能源的經營數據中得到驗證,核心業務營收高速增長,但毛利率為負,就是典型的份額搶占策略。進一步拆解,液化石油氣的下游需求分為民用燃料和化工原料兩個大類,近年來隨著國內丙烷脫氫(PDH,以丙烷為原料生產丙烯的工藝)裝置的大規模投產,化工原料需求保持較快增長,頭部企業大多布局了PDH深加工裝置,通過貿易環節鎖定低價氣源,保障深加工裝置的穩定運行,因此願意在貿易環節承受短期虧損,換取長期的原料供應穩定和深加工環節的盈利。

低毛利環境下,頭部企業的資產結構也呈現出對應的特徵,東華能源2025年上半年總資產同比下降3.62%,說明頭部企業並未盲目擴張產能,而是聚焦現有業務的份額提升,保持較為充足的現金流應對行業波動,風險防控能力遠高於中小市場主體。這也進一步支撐了頭部企業的份額搶占策略,中小企業難以維持足夠的現金流應對長期低毛利環境,因此逐步退出市場的趨勢難以逆轉。未來液化石油氣行業的競爭將逐步向一體化方向發展,單純做貿易的企業生存空間會持續壓縮,擁有深加工產能的頭部企業會逐步獲得更多市場份額。

2.2 下游需求結構變化

2.2.1 工業化工需求增長趨勢

傳統認知中,液化石油氣國內需求結構里民用燃料占比超過六成,近年來這一結構逐步發生實質性變化,化工原料占比持續提升。頭部企業的業務調整也反映了這一趨勢,東華能源作為國內核心液化石油氣進口貿易商,其核心業務增長主要來自化工領域對液化石油氣原料的需求增長。民用燃料需求受到天然氣管道普及的影響,逐步被管道天然氣替代,未來占比會持續下降,而化工領域因為丙烯等產品需求增長,對丙烷、丁烷等液化石油氣組分的需求會保持增長。

國際液化石油氣貿易格局也在發生變化,美國頁岩氣開發帶來的液化石油氣出口增長,使得國內進口液化石油氣的供應穩定性提升,價格波動幅度有所下降,為國內化工企業大規模使用液化石油氣作為原料提供了基礎。不排除未來國內液化石油氣進口量會進一步增長,供應端的寬鬆也會支撐化工需求的持續增長。液化石油氣作為化工原料,主要用於生產丙烯,丙烯是國內三大合成材料的核心原料,廣泛用於包裝、紡織、汽車、建材等多個領域,近年來國內丙烯產能持續擴張,帶動了對液化石油氣原料的需求增長,丙烷脫氫工藝已經成為國內丙烯生產的第二大工藝,占比持續提升,而丙烷脫氫的主要原料就是液化石油氣中的丙烷組分,因此需求增長直接拉動了液化石油氣貿易規模的擴張。

從現有數據觀察,頭部企業向其他區域市場擴張,也符合國內化工產業逐步向中西部轉移的趨勢,化工產業集群的轉移帶動了液化石油氣需求的轉移,因此其他區域市場的增長速度遠高於傳統華東市場。這一趨勢未來仍將延續,非傳統消費區域的需求增長會成為拉動行業規模增長的核心動力。需求結構的變化也會進一步推動行業競爭格局調整,聚焦化工原料領域的頭部企業會獲得更多增長空間,依賴民用燃料需求的企業會逐步面臨需求萎縮的壓力,行業分化會進一步加劇。一定程度上,當前行業的低毛利環境是結構轉型期的正常表現,隨著市場份額逐步向頭部集中,行業盈利水平有望逐步回歸合理區間,這一過程仍有待觀察。

歡迎關注後續液化石油氣產業鏈深度調研,核心洞察如下:

- 頭部企業液化石油氣業務占總營收比重達51.58%,行業份額向頭部集中趨勢明確

- 低毛利環境下頭部企業依靠一體化布局搶占市場,中小貿易商生存空間持續壓縮

- 區域市場增長分化明顯,非華東區域需求增長成為頭部企業主要增長動力