風扇作為基礎通風散熱電器,覆蓋民用消費、工業生產、汽車製造等多個場景,行業發展趨勢與全球貿易格局、下游產業升級密切相關,近年來全球氣候變化帶動極端高溫天氣頻次增加,疊加新能源汽車產業的快速發展,風扇行業的市場結構和競爭格局出現了新的變化。

一、出口市場格局

1.1 規模變動特徵

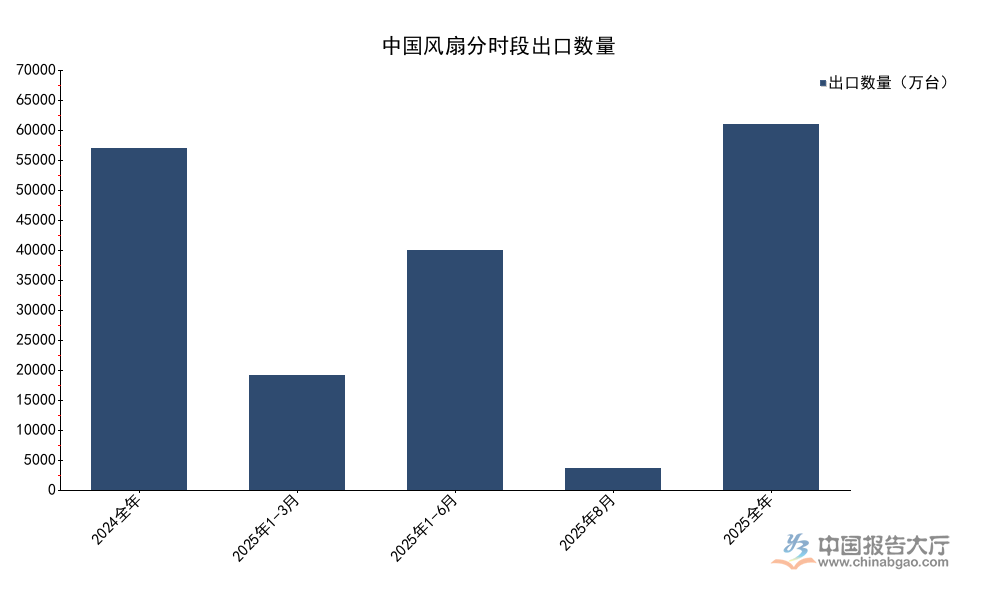

1.1.1 月度與年度出口數據對比

中國是全球最大的風扇生產基地,出口規模占全球貿易量的七成以上,出口數據變動直接反映全球風扇市場的需求結構與競爭力變化。從2024到2025年的出口規模變動看,2024年受海外市場補庫存需求拉動,出口同比增速處於高位,2025年需求回歸常態後增速回落,但仍保持正增長,不同月份的出口數據也呈現出季節性波動特徵,年初與年中旺季的出口規模明顯高於淡季。

| 統計時段 | 出口數量(萬台) |

|---|---|

| 2024全年 | 61396 |

| 2025年1-3月 | 20545 |

| 2025年1-6月 | 43185 |

| 2025年8月 | 3785 |

| 2025全年 | 65728 |

| 統計時段 | 出口數量同比增速(%) |

|---|---|

| 2024全年 | 42.8 |

| 2025年1-6月 | 12.6 |

| 2025年8月 | 6.1 |

| 2025全年 | 7.0 |

從變動趨勢看,2025年出口增速逐季度回落,反映海外終端需求在高基數效應下逐步走弱,全年出口數量仍保持正增長,說明全球市場對中國產風扇的剛性需求依然存在,並未出現大幅萎縮。出口金額增速與數量增速出現背離,2025年全年出口金額同比下降6.9%,這一背離背後與出口價格的持續下行直接相關。

中國風扇出口的核心競爭力在於性價比優勢,全球小家電產能向中國轉移的趨勢已經持續二十年,目前除了少數高端品牌,絕大多數全球消費風扇品牌都在中國完成代工生產,出口規模的穩定增長說明中國供應鏈的優勢仍未被替代。東南亞等新興市場的產能轉移目前僅覆蓋中低端低附加值產品,核心零部件供應鏈仍集中在中國珠三角、長三角地區,單颱風扇的生產綜合成本仍比中國高出15%以上,短期內難以形成大規模替代。部分中小代工企業雖然面臨價格壓力,依託完善的供應鏈配套,仍能維持基本運營,並未出現大規模倒閉潮,出口供給端整體保持穩定。

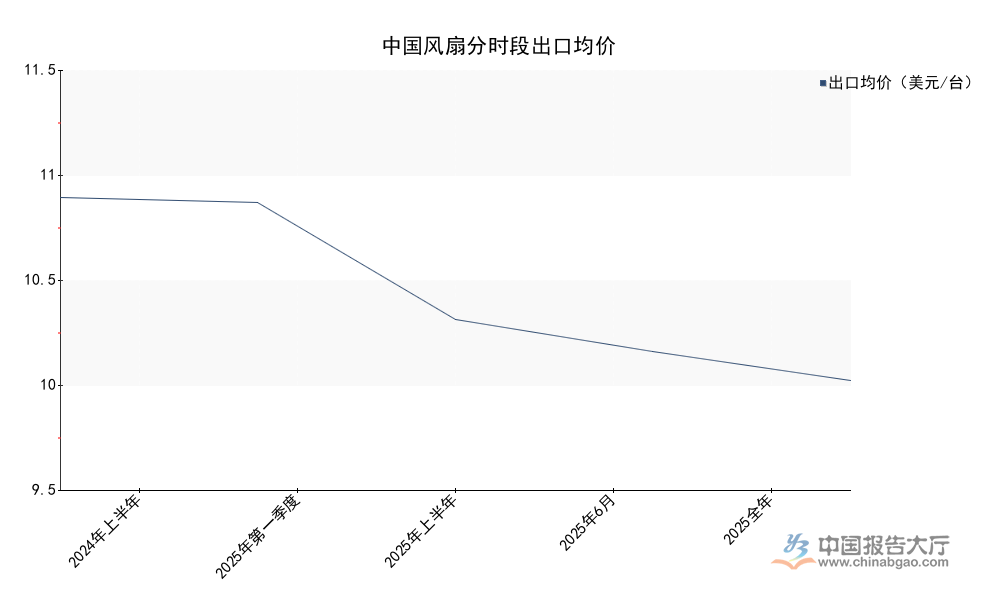

1.2 出口價格變化

1.2.1 分階段價格走勢

出口價格的變動反映出口產品結構、原材料成本以及全球市場競爭格局的變化,2023年以來上游塑料、銅價等原材料價格逐步回落,風扇生產端成本壓力有所緩解,出口市場的競爭加劇也推動行業價格重心持續下移,分時段的出口均價變動能夠清晰反映這一趨勢。

| 統計時段 | 出口均價(美元/台) |

|---|---|

| 2024年上半年 | 11.43 |

| 2025年第一季度 | 11.39 |

| 2025年上半年 | 10.34 |

| 2025年6月 | 10.05 |

| 2025全年 | 9.79 |

價格持續下行的核心原因在於出口產品結構中,中低端民用風扇占比提升,而高端工業風扇、特種風扇占比未有明顯提升,同時越南、印度等新興產地的中低端產品出口也分流了部分訂單,迫使國內廠商通過降價維持訂單量。未來原材料價格波動會進一步壓縮行業利潤空間,出口企業需要加快產品結構升級,提升高附加值產品占比。

價格下行一定程度上反映行業的同質化競爭問題,國內風扇出口企業大多以代工生產為主,缺乏自主出口品牌,議價能力較弱,訂單利潤被持續壓縮,部分中小企業已經出現虧損,逐步退出出口市場,行業供給端出清仍在持續。頭部出口企業憑藉規模效應,能夠分攤原材料和運營成本,還可以通過承接更多大訂單搶占中小廠商退出後留下的市場份額,行業出口端的集中度也在逐步提升。近年來部分頭部出口企業開始嘗試打造自有品牌,進入東南亞、中東等新興市場的本土零售渠道,試圖擺脫代工模式的利潤束縛,品牌建設需要長期投入,目前仍處於初期探索階段,成效尚不明確。

二、細分賽道競爭態勢

2.1 消費端風扇競爭格局

2.1.1 線上線下份額分布

國內消費風扇市場已經進入存量競爭階段,頭部品牌憑藉渠道、品牌和供應鏈優勢持續搶占中小品牌份額,不同渠道的競爭格局存在明顯差異,線下渠道因為需要布局實體網點,頭部品牌的優勢更為明顯,線上渠道則給中小品牌留下一定生存空間。美的、格力作為國內白電頭部企業,在風扇市場的份額長期位居前兩位,其線上線下的份額差異能夠反映當前國內消費風扇市場的競爭特徵。

| 品牌 | 線上零售額占比(%) |

|---|---|

| 美的 | 28.8 |

| 格力 | 13.01 |

| 品牌 | 線下零售額占比(%) |

|---|---|

| 美的 | 40.7 |

頭部品牌在線下渠道的優勢顯著高於線上,核心原因在於線下渠道需要承擔門店租金、倉儲物流和銷售人員成本,中小品牌難以承受,頭部品牌依託原有白電線下渠道網絡,可以低成本復用資源,形成明顯的渠道壁壘。線上渠道流量分散,中小品牌可以通過性價比產品切入細分市場,頭部品牌的份額相對更低。

國內消費風扇市場的技術疊代近年來加快,直流變頻風扇、空氣循環扇等高端產品占比持續提升,頭部品牌憑藉研發投入優勢,在高端產品市場的份額進一步提升,中小品牌大多還是停留在傳統交流風扇的生產領域,產品附加值低,利潤空間被持續壓縮,逐步被市場淘汰。近年來消費風扇的更換周期也逐步縮短,消費者對產品外觀、功能的需求越來越多元化,頭部品牌可以快速響應市場需求,推出新款式新產品,進一步拉大了與中小品牌的差距,市場集中度仍在逐步提升過程中。部分網際網路品牌曾經憑藉流量優勢切入風扇市場,一度搶占了部分份額,缺乏供應鏈和售後體系支撐,近年來份額逐步回落,最終被頭部品牌擠壓出主流市場,存量競爭階段,頭部品牌的綜合優勢難以被顛覆。

2.2 車載電子風扇國產替代

2.2.2 不同細分市場份額拆分

車載電子風扇是新能源汽車熱管理系統的核心部件之一,隨著國內新能源汽車產業的快速發展,車載電子風扇的市場規模快速擴張,本土廠商依託成本和配套響應速度優勢,逐步推進國產替代,不同檔次車型的國產替代進度存在明顯差異,本土廠商率先突破中低端市場和新能源車型市場,高端車型市場仍以外資品牌為主。

| 細分市場 | 本土廠商市場份額(%) |

|---|---|

| 中低端及新能源車型 | 40~50 |

| 高端車型 | 10~20 |

| 乘用車整體市場 | 20.97 |

國產替代的梯度特徵符合汽車零部件行業的一般規律,本土廠商從新勢力新能源車型和中低端燃油車型切入,逐步積累技術和配套經驗,再向高端車型市場滲透,目前頭部本土廠商已經進入多家自主車企和部分合資車企的供應鏈體系。未來五年本土廠商在高端車型市場的份額會逐步提升,替代空間仍然較大。

車載電子風扇對產品穩定性、使用壽命和噪音控制的要求遠高於民用消費風扇,行業進入門檻較高,本土龍頭企業近年來持續加大研發投入,頭部企業朗信電氣招股書披露,2022年研發投入為2627.89萬元,2023年增長至3548.04萬元,2025年進一步提升至4436.62萬元,研發投入占營業收入的比例穩定在3%以上,已經實現對奇瑞等主流自主車企50%的滲透率,逐步成長為本土車載電子風扇的龍頭企業。外資品牌原來占據車載電子風扇市場的主要份額,憑藉技術品牌優勢,在高端車型市場仍有較強的競爭力,產品價格較高,配套響應速度較慢,難以滿足新能源汽車快速疊代的需求,逐步讓出部分市場份額給本土廠商。新能源汽車產業的快速發展給本土車載電子風扇廠商帶來了彎道超車的機會,本土廠商可以依託國內完善的新能源汽車供應鏈體系,快速響應車企需求,降低配套成本,逐步提升市場份額。全球風扇電機整體市場2024年規模為324億美元,預測到2034年將增長至595億美元,年複合增長率為6.3%,車載領域的增速遠高於傳統民用領域,給本土廠商帶來了持續的增長空間。

核心洞察

- 中國風扇出口性價比優勢仍存,量增價跌背景下行業利潤壓縮,產品結構升級迫在眉睫

- 國內消費風扇存量競爭加劇,頭部品牌線下渠道優勢顯著,市場集中度持續提升

- 車載電子風扇國產替代空間廣闊,本土廠商依託新能源紅利逐步突破高端市場

如需獲取完整細分維度數據,可聯繫專業產業研究機構對接。