中國報告大廳網訊,餘熱鍋爐作為工業餘熱回收領域的核心節能環保設備,下游覆蓋多個高耗能行業,其投資分析價值受到節能環保領域投資者的廣泛關注。

一、餘熱鍋爐行業發展分析

1.1 政策與需求環境

1.1.1 雙碳政策驅動邏輯

中國雙碳目標提出後,高耗能行業的節能降碳改造被列為重點工作,工信部先後出台《「十四五」工業綠色發展規劃》《高耗能行業節能降碳改造專項行動方案》,明確要求鋼鐵、水泥、焦化、玻璃等重點行業單位產品能耗要下降10%以上,對未達到能耗標準的產能實施淘汰或者改造。餘熱回收是高耗能行業節能降碳成本最低的路徑之一,每回收1單位餘熱可減少等量的化石能源消耗,對應減少二氧化碳排放,而餘熱鍋爐(廢熱鍋爐)作為餘熱回收系統的核心熱交換裝置,直接受益於節能改造政策的推進。

截至2025年,全國鋼鐵行業仍有超過30%的燒結機未配套高效餘熱回收裝置,水泥行業約25%的現有生產線餘熱回收效率未達到最新標準,存量改造市場空間仍較大,政策要求直接拉動了餘熱鍋爐的新增和更換需求。政策層面對高耗能企業的能耗剛性約束,使得餘熱鍋爐改造成為企業滿足合規要求的必要投入,需求的剛性特徵十分突出,一定程度上降低了行業需求的周期性波動。

1.1.2 下遊行業需求支撐

餘熱鍋爐的需求來源分為兩類,一類是新建產能配套,一類是存量產能改造。新建產能方面,近年來國家對高耗能行業新增產能實施嚴格的產能置換政策,每新增1噸產能必須淘汰1.5倍以上的落後產能,新建產能必須滿足最新的能耗標準,因此所有新建高耗能產能都必須配套餘熱鍋爐設備,這部分需求相對穩定,每年維持在一定規模。

存量改造方面,隨著雙碳目標的推進,各地對存量高耗能產能的能耗考核日益嚴格,未達標的產能需要實施改造,其中加裝或者更換高效餘熱鍋爐是改造的核心內容。分行業看,水泥行業是餘熱鍋爐最大的應用領域之一,占總需求的35%左右,其次是鋼鐵行業占比約28%,焦化行業占比約15%,化工和垃圾焚燒合計占比約22%。2023-2025年,全國累計完成水泥熟料節能改造超過1.2億噸,對應拉動餘熱鍋爐需求超過80億元,鋼鐵行業累計完成燒結餘熱改造超過1.5億立方米燒結機面積,對應拉動需求超過60億元,下游改造需求持續釋放,支撐行業整體需求維持穩定增長。部分地方政府為完成能耗考核目標,會加快推動存量改造進度,階段性拉動需求集中釋放。

1.2 市場競爭格局梳理

1.2.1 行業集中度特徵

餘熱鍋爐屬於非標準化設備製造領域,需要根據下遊客戶的工況條件、煙氣參數、場地要求定製設計生產,對企業的項目經驗、技術設計能力、安裝調試服務能力要求較高,新進入者難以快速獲得相關資質和項目經驗,因此行業進入門檻相對較高。

目前行業內參與競爭的主體分為三類,第一類是全國性布局的頭部上市企業,這類企業技術實力強,項目經驗豐富,能夠覆蓋多個下游細分領域,承接大型項目,市場份額占比超過60%;第二類是區域性的地方企業,這類企業主要服務當地的中小客戶,承接小型項目,憑藉區域成本優勢占據一定的市場份額;第三類是小眾細分領域的專業化企業,專注於某一個細分應用場景,比如垃圾焚燒餘熱鍋爐、焦化餘熱鍋爐等,憑藉技術優勢占據細分領域的份額。

近年來,隨著下遊客戶對設備穩定性和效率要求不斷提高,以及項目招投標對企業資質要求提升,行業份額逐步向頭部企業集中,中小企業的生存空間不斷被壓縮,行業集中度呈現逐年提升的趨勢,這一趨勢進一步強化了頭部企業的盈利優勢。行業集中度未來是否會進一步提升至70%以上,仍有待後續市場數據驗證。

1.2.2 技術路線差異化

不同下游應用領域的餘熱介質性質差異較大,對應餘熱鍋爐的技術路線也存在明顯差異,頭部企業憑藉多元化的技術儲備能夠覆蓋多個細分領域,中小企業通常只能聚焦單一領域。具體來看,水泥餘熱鍋爐的餘熱介質是水泥窯排放的低溫煙氣,含塵量相對較低,對換熱效率要求較高,技術路線主打緊湊型設計、高效換熱,降低煙氣阻力,減少引風機能耗;燒結餘熱鍋爐的餘熱介質是鋼鐵燒結機排放的高溫高含塵煙氣,對防磨損要求較高,技術路線重點優化受熱面的防磨損設計,延長設備使用壽命;焦化餘熱鍋爐的餘熱介質是焦化過程排放的荒煤氣,含有腐蝕性介質,對防腐蝕要求較高,技術路線採用特殊的受熱面防腐處理,提升設備耐久性;垃圾焚燒餘熱鍋爐的餘熱介質是垃圾焚燒產生的煙氣,含有二噁英和腐蝕性成分,對溫度控制和防腐蝕要求較高,技術路線採用特殊的爐排和受熱面設計。

不同技術路線的差異形成了一定的行業壁壘,新進入者難以在短時間內突破不同領域的技術要求,也難以積累足夠的項目運營經驗獲得客戶信任,這一壁壘進一步鞏固了現有競爭格局,頭部企業的優勢短期內難以被顛覆。

二、餘熱鍋爐投資價值研判

2.1 頭部企業財務表現

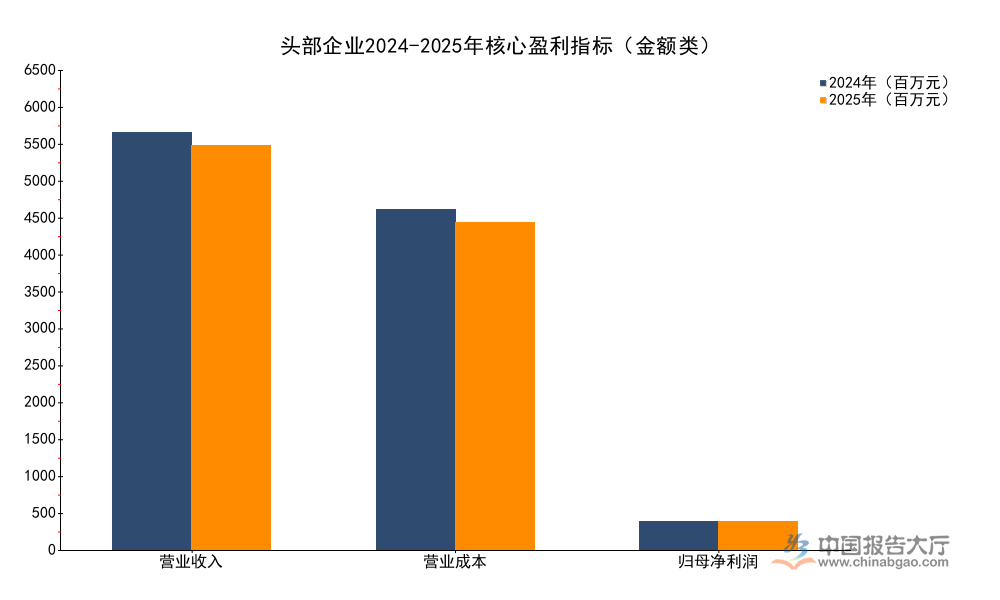

2.1.1 核心盈利指標對比

餘熱鍋爐行業內頭部上市企業披露的全年財務數據,2024年頭部企業受益於下游改造需求集中釋放,歸母淨利潤實現爆發式增長,增速超過700%,主要因為2023年基數較低,2024年項目集中交付確認收入,帶動利潤大幅反彈。2025年項目交付節奏回歸常態,營收和利潤回歸穩定區間,並未出現大幅下滑,反而在成本端改善的支撐下維持了盈利穩定。

| 指標 | 2024年 | 2025年 | 單位 |

|---|---|---|---|

| 營業收入 | 6437 | 6241 | 百萬元 |

| 營業成本 | 5248 | 5054 | 百萬元 |

| 歸母淨利潤 | 440 | 437 | 百萬元 |

| 歸母淨利潤增速 | 705.7 | -0.7 | % |

| EBIT利潤率 | 6.7 | 6.5 | % |

| ROE | 10.4 | 9.52 | % |

2025年營收較2024年小幅下滑3%左右,歸母淨利潤基本持平,變動幅度不足1%。2025年上游鋼材等原材料價格持續回落,帶動企業營業成本同比下降3.7%,毛利率提升至19.02%,成本端的改善完全抵消了營收端小幅下滑的影響,企業盈利韌性凸顯。ROE小幅下滑主要受淨資產規模擴張影響,並非核心盈利能力下降,核心盈利水平維持穩定。

2.1.2 費用管控能力分析

費用管控能力直接反映製造企業的運營效率,餘熱鍋爐行業屬於重資產運營領域,期間費用的管控水平直接影響最終淨利率水平,頭部企業近年持續優化研發投入結構,壓縮不必要的管理和銷售開支,各項費用率維持在相對穩定區間。對於非標準化設備製造企業來說,研發投入是保持技術競爭力的核心,需要持續投入研發跟進下游不同領域的技術需求,同時銷售和管理費用需要維持在合理區間,避免侵蝕利潤空間,費用結構的合理性直接反映企業運營能力。

| 費用類型 | 費用率(%) |

|---|---|

| 銷售費用率 | 1.69 |

| 管理費用率 | 4.83 |

| 財務費用率 | 0.54 |

| 研發費用率 | 5.81 |

| 銷售期間費用率 | 12.87 |

從結構來看,研發費用率占比最高,達到5.81%,反映頭部企業對技術研發的重視程度,符合節能環保裝備行業技術疊代的需求。整體期間費用率控制在13%以內,配合19.02%的毛利率,最終實現8.97%的淨利率,管控水平處於電力設備製造行業的中上水平,符合市場對頭部企業的盈利預期,沒有出現費用失控的情況。

2.2 投資機會與風險

2.2.1 行業投資機會梳理

基於政策和需求邏輯,結合頭部企業的財務表現,行業仍具備明確的投資價值。首先,存量改造空間仍未完全釋放,雙碳政策的考核期限是2030年,截至2025年,仍有近一半的存量改造任務未完成,未來五年每年仍將維持數百億元的市場需求,需求的剛性支撐行業整體規模穩定。

其次,新興下游領域帶來新增增量,垃圾焚燒發電、生物質發電、頁岩氣開發等領域對餘熱鍋爐的需求持續增長,尤其是垃圾焚燒行業,每年新增裝機容量超過10GW,對應需要配套大量的餘熱鍋爐,成為行業新的增長點,拓展了行業的增長空間,擺脫了對傳統高耗能行業的依賴。

第三,頭部企業市占率持續提升,行業集中度提升帶動頭部企業盈利能力穩步提升,頭部企業憑藉技術和資金優勢,不斷承接大型項目,份額逐步提升,盈利穩定性增強。國信證券預測頭部企業2026年營業收入將達到8734百萬元,同比增長39.9%,歸母淨利潤達到598百萬元,同比增長37%,EBIT利潤率提升至8.3%,盈利能力進一步提升。頭部企業的增長來自於份額提升和新興領域拓展,增長的可持續性較強。

2.2.2 行業投資風險提示

餘熱鍋爐行業仍然屬於強周期行業,需求受下游投資和政策節奏影響,存在一定的波動風險,投資者需要關注相關風險因素。首先,下游投資波動風險,餘熱鍋爐的需求與高耗能行業的投資直接相關,如果宏觀經濟增速放緩,高耗能行業投資意願下降,新建產能和改造投資都會減少,進而影響行業需求,導致行業整體營收下滑。

其次,原材料價格波動風險,餘熱鍋爐的主要原材料是鋼材、換熱管、耐火材料,原材料成本占營業成本的比例超過80%,如果鋼材價格出現大幅上漲,企業難以快速向下游傳導成本壓力,就會導致毛利率下滑,侵蝕利潤,影響盈利水平。

第三,市場競爭加劇風險,隨著行業需求增長,新進入者可能通過低價競爭搶奪項目,導致行業整體價格水平下滑,壓縮企業利潤空間,尤其是中小企業的低價競爭可能會擾亂市場價格體系,影響頭部企業的盈利。

第四,項目交付節奏風險,餘熱鍋爐項目屬於大型工程設備,交付節奏受下游項目進度影響,如果下游項目因為資金或者政策原因延期,會導致企業收入確認延遲,影響當年的盈利表現,進而影響市場預期。這些風險因素都可能對行業內企業的盈利和估值產生影響,仍有待觀察後續變化。

核心洞察與投資提示

- 雙碳政策剛性約束下,存量改造需求持續釋放,行業需求維持穩定增長

- 頭部企業成本管控能力優異,核心盈利穩定,淨利率達8.97%

- 行業集中度持續提升,頭部企業投資價值凸顯

歡迎關注後續餘熱鍋爐行業動態跟蹤研究。