中國報告大廳網訊,國內建築塗料競爭格局呈現頭部集中、渠道分化的長期趨勢,隨著房地產行業調整完成,上下游產業鏈利潤重新分配,頭部企業憑藉品牌、產能和渠道優勢持續擠占中小玩家市場空間。建築塗料分為家裝牆面漆、工程牆面漆兩大核心細分品類,兩類產品面向不同客戶群體,在定價、成本、盈利水平上存在顯著差異,也塑造了當前差異化的競爭形態。中小廠商普遍缺乏品牌影響力,難以進入家裝零售市場,大多集中在低毛利的工程分包領域,隨著頭部企業工程渠道下沉,中小廠商的生存空間持續被壓縮。

一、市場競爭結構

1.1 渠道維度分層

1.1.1 頭部企業渠道表現

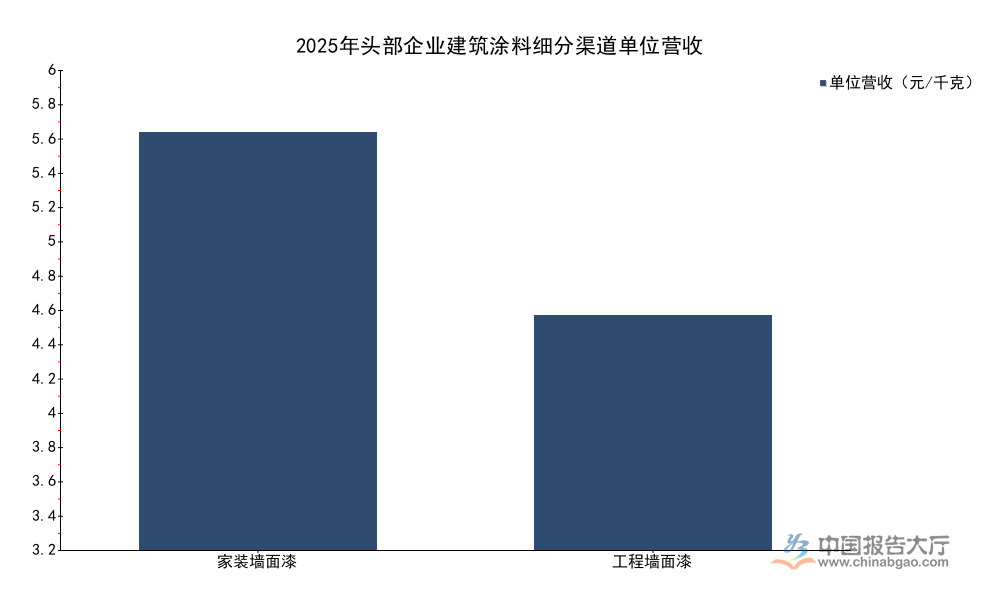

國內建築塗料市場渠道分為To C家裝零售與To B工程集采兩大核心方向,家裝渠道面向終端個人消費者,對品牌溢價接受度更高,消費者更願意為環保、功能性、品牌口碑支付額外成本。工程渠道面向房地產開發、裝修總承包企業,以批量走量為核心,甲方對價格敏感度更高,通常通過公開集采招標選擇供應商,行業競標壓價現象較為普遍。國內頭部上市建築塗料企業2025年全年披露的細分渠道數據,清晰展現兩大渠道的規模差異與定位區別,也能夠反映當前行業的渠道結構特徵。

| 細分渠道 | 營業收入(億元) | 銷量(億千克) | 單位營收(元/千克) |

|---|---|---|---|

| 家裝牆面漆 | 34.03 | 5.74 | 5.92 |

| 工程牆面漆 | 38.90 | 11.68 | 3.33 |

單位營收層面家裝渠道較工程渠道高出近78%,規模層面工程渠道銷量接近家裝渠道的兩倍,營收規模僅高出14%左右,這一差異直接反映兩大渠道的定價邏輯不同,工程渠道依靠規模走量攤薄固定成本,家裝渠道依靠品牌運營獲取穩定溢價。不同渠道的競爭門檻也存在明顯差異,家裝渠道需要長期的品牌投入和經銷商網絡建設,新進入者難以在短期突破,工程渠道則需要資金墊付能力和大客戶資源,中小廠商的資金實力不足,很難拿到核心大客戶的訂單。

1.2 盈利結構分化

1.2.1 細分品類盈利差異

不同渠道的定價邏輯直接傳導至盈利水平,原材料成本端樹脂、鈦白粉等大宗商品價格在2025年整體保持平穩,頭部企業的原材料採購規模大,議價能力相近,單位原材料成本差異不大,因此細分品類的毛利率差異主要來自渠道屬性帶來的定價權差異,而非成本端的差異。頭部企業針對不同渠道的產品配方也存在一定調整,家裝產品更多添加環保、功能助劑,成本略高於工程產品,但成本增幅遠低於售價增幅,因此進一步放大了盈利差異。

| 品類 | 毛利率(%) |

|---|---|

| 家裝牆面漆 | 50.79 |

| 工程牆面漆 | 37.55 |

| 整體建築塗料業務 | 33.79 |

整體建築塗料業務毛利率低於兩個核心細分品類,主要因為企業整體營收包含膩子、輔料等低毛利配套業務,配套輔料拉低了整體盈利水平。家裝渠道的高毛利屬性,已經成為頭部企業核心利潤來源,頭部企業也普遍加大家裝渠道的門店建設、品牌推廣投入,進一步鞏固自身在家裝市場的競爭優勢,中小廠商很難在品牌層面與頭部企業競爭。部分頭部企業工程渠道毛利率反而高於整體水平,這背後是企業淘汰了低毛利的中小工程訂單,聚焦核心大客戶的結果。

二、頭部企業競爭態勢

2.1 財務運營表現

2.1.1 核心財務指標梳理

頭部上市建築塗料企業在2025年完成了前一輪房地產調整周期的出清,對高風險地產客戶的應收帳款減值計提已經基本完成,全年業績回到正常增長軌道,核心財務指標清晰展現企業當前的運營健康程度,也能夠反映頭部企業在行業調整後的競爭優勢。行業調整周期中,中小廠商普遍面臨資金鍊斷裂、應收帳款壞帳等問題,大量中小廠商退出市場,頭部企業憑藉充足的現金流承接了退出玩家留下的市場份額,核心指標進一步向好。

| 指標 | 數值(億元) |

|---|---|

| 全年營業收入 | 125.27 |

| 全年歸母淨利潤 | 7.75 |

| 全年扣非歸母淨利潤 | 5.57 |

| 經營活動產生的現金流量淨額 | 18.68 |

| 投資活動產生的現金流量淨額 | -5.23 |

| 籌資活動產生的現金流量淨額 | -16.30 |

經營活動現金流淨額高于歸母淨利潤,說明企業營收的現金質量較高,渠道管控能力較強,經銷商渠道的預付款模式保障了現金流穩定。籌資活動現金流為負,主要是企業持續進行分紅和股份回購,回饋股東,也說明企業對自身現金流狀況有充足信心。投資活動現金流為負對應企業新增產能布局和功能性產品研發投入,為後續市場競爭儲備動能。從費用結構來看,全年期間費用率為25.08%,其中銷售費用率占比最高達到16.06%,符合建築塗料行業品牌驅動的特徵,頭部企業需要持續投入品牌廣告和經銷商門店補貼,鞏固渠道壁壘。研發費用率為2.26%,說明企業持續投入低VOC、功能性塗料產品研發,應對消費升級需求,當前消費者對家裝塗料的環保性能、功能屬性要求不斷提升,淨味、防霉、耐擦洗、抗病毒等功能性產品的市場占比持續提升,頭部企業的研發投入能夠幫助其搶占高端市場份額,進一步拉開與中小廠商的差距。中小廠商受限於資金實力,研發投入占比普遍不足1%,難以推出符合高端市場需求的產品,只能在低毛利的低端工程市場競爭,利潤空間被持續壓縮,部分經營不善的廠商已經直接退出市場,推動行業集中度持續提升。從盈利質量來看,全年扣非歸母淨利潤為5.57億元,對應非經常性損益約2.18億元,主要來自政府補貼和應收帳款轉回,核心主業盈利仍保持穩定,不排除後續地產風險出清後,主業盈利會進一步提升。

2.2 短期競爭動向

2.2.1 一季度渠道銷售變化

2026年初房地產行業竣工交付數據回暖,前期停工的項目陸續完成交付,帶動裝修需求釋放,家裝市場和工程渠道都出現不同程度的復甦,一季度頭部企業的細分渠道銷售數據,能夠反映當前市場的短期變化趨勢,也能夠驗證竣工回暖對行業的帶動作用。頭部企業作為行業核心玩家,其銷售變化通常領先行業整體水平,能夠提前反映行業的趨勢變化。

| 細分渠道 | 營業收入(億元) | 銷量(億千克) | 單位售價(元/千克) |

|---|---|---|---|

| 家裝牆面漆 | 7.30 | 1.40 | 5.23 |

| 工程牆面漆 | 5.39 | 1.70 | 3.17 |

一季度家裝渠道單位售價較2025年全年有所下滑,主要是年初行業普遍推出促銷活動拉動節後消費,以價換量帶動銷量增長。工程渠道銷量占比較2025年全年明顯提升,對應竣工需求回暖帶動工程集采訂單增長,前期積壓的交付需求逐步釋放。這一趨勢能否持續,仍有待觀察,當前新開工數據尚未出現明顯回升,後續工程需求的增長缺乏長期支撐,家裝需求主要受存量翻新和交付帶動,存量翻新需求的穩定性相對更高。

核心洞察

- 建築塗料渠道分化格局穩固,家裝渠道50%以上的毛利率是頭部企業核心利潤增長極

- 頭部企業現金流健康,行業出清後份額集中趨勢仍將延續

- 工程渠道隨竣工回暖短期反彈,長期需求穩定性仍有待觀察

如需獲取定製化產業研究服務,可聯繫專業市場調研機構對接。