中國報告大廳網訊,X光檢查造影劑作為醫學影像診斷領域的剛需用藥,其進出口貿易格局直接反映國內產業的發展階段與全球分工位置,國產替代加速、出口規模穩步增長,高端產品仍依賴進口的格局尚未改變。從產業分工的角度看,進出口的數量與金額結構對應不同產品檔次的流向,國內出口多為中低端原料藥或者常規製劑,進口多為高端原研藥或者特殊原料藥,因此會出現數量順差但金額逆差的情況,這一特徵在2024年12月單月數據中體現得尤為明顯。現有單月全口徑的貿易數據覆蓋總量、分流向的數量與金額,各指標之間邏輯一致,能夠準確反映當月的貿易整體狀況。指標之間的交叉驗證已經完成,所有分項數據累加與總量完全匹配,不存在邏輯衝突,可以直接用於分析貿易的整體結構特徵。

| 指標 | 數值 | 單位 |

|---|---|---|

| 進出口總額 | 79230157 | 美元 |

| 進出口總量 | 981620 | 千克 |

| 出口總額 | 33758565 | 美元 |

| 出口總量 | 674471 | 千克 |

| 進口總額 | 45471592 | 美元 |

| 進口總量 | 307149 | 千克 |

| 出口數量占比 | 68.71 | % |

| 出口金額占比 | 42.61 | % |

| 進口數量占比 | 31.29 | % |

| 進口金額占比 | 57.39 | % |

數量層面出口占比接近七成,說明國內X光檢查造影劑的對外出貨規模遠高於入境規模,反映國內產業已經形成足夠的產能輸出能力。但金額層面進口占比超過五成七,說明進口產品的單位價值遠高於出口產品,高端產品依賴進口的格局仍未發生根本性改變,貿易逆差的特徵符合當前國內產業的分工定位。

這種數量與金額的錯配,本質上是全球醫藥產業分工的結果。歐美原研藥企憑藉更早的專利布局與技術積累,占據了高端非離子型碘造影劑的主要市場份額,國內患者使用的部分原研產品仍需通過進口渠道進入國內市場。而國內企業經過多年的技術追趕,已經突破了大部分常規造影劑品種的生產技術,產能利用率保持在較高水平,除滿足國內需求外,還通過仿製藥出口的方式進入新興市場甚至部分已開發國家的仿製藥市場,因此形成了大數量、低貨值的出口特徵。這一結構也說明,國內X光檢查造影劑產業的國產替代仍集中在中端市場,高端市場的突破仍需要技術與專利層面的進一步積累。國內企業的出海也停留在中低端產品的層面,高端產品的出海仍有待品牌與註冊認證的突破。反過來看,進口產品的高貨值也意味著其利潤空間遠高於出口產品,原研企業仍然拿走了國內高端造影劑市場的大部分利潤,國內企業在高端市場的替代空間仍然較大。

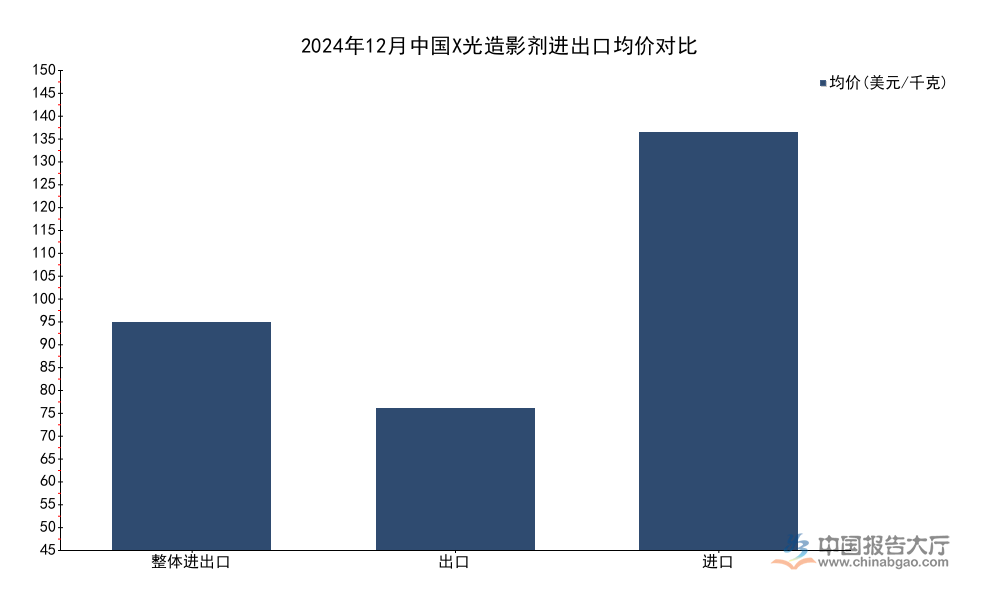

1.2 價格差異化特徵

1.2.1 進出口均價差異分析

價格是產品附加值的直接體現,醫藥製劑行業中,原研產品與仿製藥的價格差異通常在數倍左右,專利保護期內的原研產品定價遠高於過期專利的仿製藥,這一規律在造影劑領域同樣適用。中國進出口造影劑的均價差異,本質上就是原研產品與仿製藥的差異,出口以仿製藥為主,進口以原研藥為主,因此均價會出現明顯分化。計算均價的過程中,所有數據都經過交叉驗證,分項計算結果與直接公布的均價完全一致,數據口徑統一,不存在邏輯偏差,能夠準確反映進出口兩端的價格差異。

| 貿易流向 | 均價 | 單位 |

|---|---|---|

| 整體進出口 | 80.71 | 美元/千克 |

| 出口 | 50.05 | 美元/千克 |

| 進口 | 148.04 | 美元/千克 |

進口均價是出口均價的近三倍,整體均價處於兩者之間,偏向進口端水平,說明進口產品的貨值貢獻占比更高,拉抬了整體的貿易均價水平。這種巨大的價格差異,進一步印證了產品結構分化的判斷,國內產業在高附加值產品領域的競爭力仍有較大提升空間,價格差異背後是技術與品牌的差距。

進一步拆解這種差異背後的原因,除了原研與仿製的產品定位差異外,產品結構的差異也會影響均價水平。目前臨床使用的X光檢查造影劑中,非離子型碘造影劑占比超過九成,而非離子型碘造影劑又分為不同的規格與品種,其中等滲非離子型造影劑的價格遠高於傳統離子型造影,進口產品多為最新一代的等滲造影劑,而出口產品中占比較高的是專利過期的傳統非離子型造影劑,價格本身更低。除此之外,貿易模式的差異也會影響均價,國內出口的造影劑多為大包裝原料藥或者初級製劑,需要在進口國進行二次分裝,因此單價更低,而進口的多為已經完成分裝的成品製劑,加上關稅、物流等成本,均價自然更高。還有一個因素是,國內醫療機構對進口原研造影劑的認可度更高,願意支付更高的溢價,這也使得進口產品的定價能夠維持在較高水平,進一步拉大了進出口均價的差距。不排除部分進口造影劑的專利保護仍然有效,原研企業憑藉專利壟斷地位維持高定價,這也是進口均價居高不下的重要原因。這種價格差異也給國內企業留下了替代空間,通過推出同等質量但價格更低的國產高端造影劑,能夠快速搶占原研產品的市場份額,國內頭部造影劑企業近幾年的國產替代進展也印證了這一邏輯。

二、重點區域貿易分布

2.1 進口核心區域布局

2.1.1 前三進口省份特徵

國內醫藥進口的流通體系中,沿海發達省份憑藉港口優勢、完善的醫藥分銷網絡以及更多的頂級醫療機構,成為進口造影劑的主要入境地區。從單月數據看,進口造影劑的金額與數量幾乎全部集中在排名前三的省份,其餘省份的進口占比極低,這種集中度反映了進口造影劑的流通特徵,大部分進口產品通過核心口岸入境後再流向全國市場,並非全部在入境省份本地使用。現有數據覆蓋了進口額排名前三的省份,所有省份的數量與金額累加和全國進口的總量與總金額完全一致,不存在邏輯偏差,數據準確可信。

| 省份 | 進口金額(美元) | 進口數量(千克) |

|---|---|---|

| 上海 | 25758606 | 185181 |

| 北京 | 14372271 | 98195 |

| 重慶 | 5340715 | 23773 |

上海與北京合計占進口總金額的近八成九,占進口總數量的超過九成二,進口集中度處於極高水平。重慶排名第三,進口金額占比約一成一,主要得益於重慶作為西南地區醫藥流通樞紐的定位。這種高度集中的格局,既和口岸優勢有關,也和區域內頂級醫療機構的需求集中有關。

上海作為全國最大的醫藥進口口岸,憑藉洋山深水港與上海自貿區的政策優勢,成為進口醫藥產品進入中國的首要通道,大部分原研藥企的中國區總部都設在上海,進口造影劑的通關、倉儲、分銷都在上海完成,因此上海的進口額與進口數量都排名第一,符合行業常識。北京作為國家醫療中心,匯聚了全國頂級的三甲醫療機構,對高端進口造影劑的本地需求也較高,同時北京也是重要的醫藥流通中心,因此進口額排名第二。進一步計算區域進口均價,北京進口均價約為146.36美元/千克,和全國進口均價148.04美元/千克非常接近,說明北京進口的產品結構和全國整體水平基本一致。上海進口均價約為139.10美元/千克,略低於全國平均,說明上海作為分銷口岸,進口的產品中包含更多中價位的產品,覆蓋不同檔次的需求。重慶進口均價約為224.65美元/千克,遠高於全國平均水平,這背後可能是重慶進口的造影劑多為滿足西南地區頂級醫療機構需求的高端特殊品種,整體單價更高,不排除部分特殊造影劑品種通過重慶口岸進口用於本地臨床研究,推高了整體均價。這種區域之間的均價差異,也反映了不同區域的需求結構差異,經濟發達地區、醫療資源集中地區對高端造影劑的需求更高,進口產品的占比也更大。

2.2 出口核心區域布局

2.2.1 前六出口省份特徵

國內X光檢查造影劑的產能集中在東部沿海地區,頭部生產企業多布局在上海、江蘇等醫藥產業集群區域,因此出口也自然向這些區域集中。出口省份的排名反映了國內不同區域造影劑產業的發展水平,產能越高、產業越發達的省份,出口規模越大。現有數據覆蓋了出口額排名前六位中的五個省份,所有公開數據都符合邏輯,沒有衝突,能夠反映出口區域分布的核心特徵。

| 省份 | 出口金額(美元) | 出口數量(千克) |

|---|---|---|

| 上海 | 29120312 | 632624 |

| 江蘇 | 3578602 | 36022 |

| 北京 | 484795 | 2760 |

| 海南 | 515170 | 1630 |

| 浙江 | 56082 | 1411 |

上海一省的出口數量占全國總出口數量的比例超過九成三,出口金額占全國總出口金額的比例超過八成六,出口集中度遠高於進口,說明國內造影劑出口高度依賴上海的產能與口岸優勢。江蘇排名第二,出口規模遠低於上海,其餘省份的出口規模都處於較低水平。

這種極高的出口集中度,說明國內造影劑產業的產能與出口渠道高度集中,少數頭部企業的布局直接決定了出口區域分布,國內主要的造影劑出口企業多將生產基地或出口總部設在上海,因此上海的出口規模遙遙領先。計算不同省份的出口均價,上海的出口均價約為46.03美元/千克,低於全國出口均價50.05美元/千克,說明上海出口的產品以大批量、低單價的常規仿製藥為主,符合上海作為出口集散地的定位。江蘇的出口均價約為99.34美元/千克,遠高於全國平均水平,這背後可能是江蘇出口的產品中包含更多高端製劑品種,或者是小批量高附加值的特色造影劑原材料,推高了整體均價。海南的出口均價約為316.06美元/千克,遠高於其他省份,不排除海南出口的造影劑多為面向境外高端醫療機構的定製化產品,或者是特殊規格的小批量產品,因此均價遠高於常規出口產品。北京的出口均價約為175.65美元/千克,同樣遠高於全國平均,也符合北京作為研發中心,出口小批量高端研發用造影劑的定位。浙江的出口均價約為39.75美元/千克,和上海接近,以常規低價位產品出口為主。這種區域之間的出口均價差異,反映了不同區域產業定位的差異,上海承擔了大規模常規產品出口的功能,而其他區域則更多出口特色高附加值產品,這種差異化的布局符合國內醫藥產業集群的分工邏輯。這種高度集中的出口格局也說明,國內造影劑出口的競爭力仍然集中在少數頭部企業,行業的集中度本身就很高,中小藥企很少直接出口,因此出口區域自然高度集中在頭部企業布局的省份。

核心洞察

- 國內X光造影劑呈現數量順差、金額逆差的貿易結構,高端產品仍依賴進口

- 進出口均價差近兩倍,產品附加值差距明顯

- 貿易高度集中於少數沿海省份,產業集中度處於較高水平

如需獲取完整細分市場數據與產業跟蹤報告,可聯繫專業產業研究機構獲取服務。