中國報告大廳網訊,生鮮乳作為乳製品工業的核心上游原料,其產業布局變化直接決定下游乳製品行業的成本與供給穩定性。近年來國內生鮮乳產業布局經歷了深度調整,散戶退出、頭部擴張、進口替代成為核心趨勢,供需格局與產業周期都發生了明顯變化。

一、生鮮乳供需格局演變

1.1 國內供給結構變化

1.1.1 規模化牧場產能增長

國內生鮮乳產業布局的核心變化是供給主體持續集中,散戶養殖因成本、環保、疫病等因素逐步退出市場,規模化、集團化牧場成為供給核心。頭部牧場憑藉奶源管控、成本控制、下游長期訂單綁定等優勢,持續擴大存欄規模,拉動生鮮乳產量穩步增長。選取國內市場份額排名前五的規模化奶源生產企業,統計其半年度生鮮乳產量數據,可反映頭部供給端的擴張態勢。

| 企業名稱 | 2024年上半年產量(萬噸) |

|---|---|

| 優然牧業 | 179.7 |

| 現代牧業 | 145.0 |

| 澳亞集團 | 44.7 |

| 中國聖牧 | 35.08 |

| 原生態牧業 | 25.92 |

頭部五家牧場2024上半年合計產量超過430萬噸,占國內生鮮乳總產量的比例超過15%,產業集中度已提升至較高水平。優然牧業超越現代牧業成為國內產量最高的生鮮乳供應商,行業排名發生小幅變化。不同企業的擴張節奏受自身存欄規劃、併購進度影響,出現明顯分層。

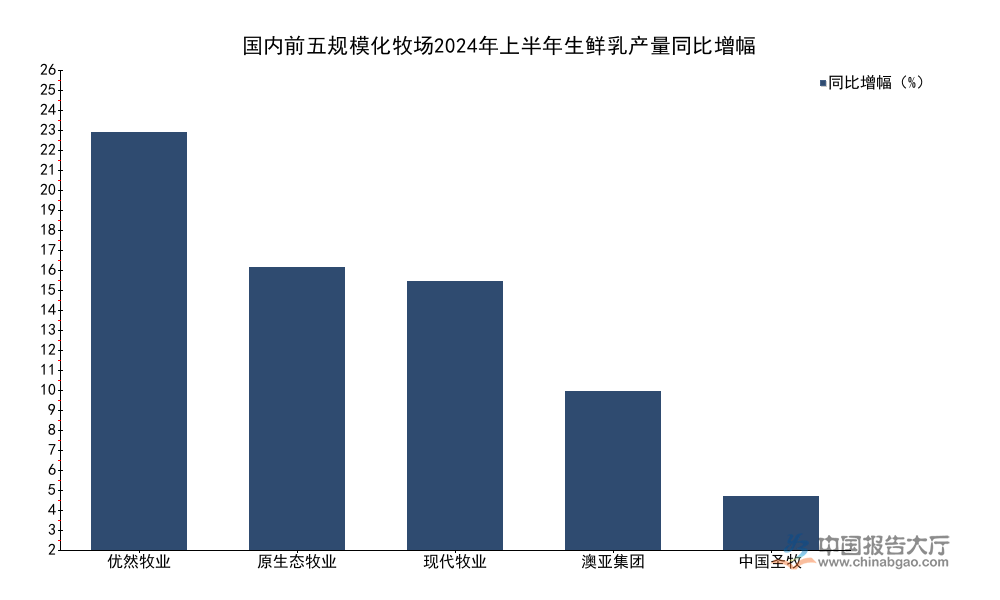

頭部企業產量擴張的增速呈現明顯分化,頭部梯隊企業依託更大力度的資本開支,新增產能投放更多,增速整體高於第二梯隊。增速差異背後反映了不同企業的發展戰略,頭部企業傾向於通過擴產搶占市場份額,中小企業則更多維持現有產能規模,放緩擴張節奏。

| 企業名稱 | 2024年上半年產量同比增幅(%) |

|---|---|

| 優然牧業 | 25.0 |

| 原生態牧業 | 16.9 |

| 現代牧業 | 16.1 |

| 澳亞集團 | 9.5 |

| 中國聖牧 | 3.2 |

優然牧業以25%的增幅領跑頭部企業,主要源於此前幾年的大規模牧場布局進入產能釋放期。原生態牧業增幅高於現代牧業,顯示出中小頭部牧場的擴張動力依然充足。中國聖牧增速僅為3.2%,或與企業業務結構調整有所關聯,具體影響因素仍有待觀察。

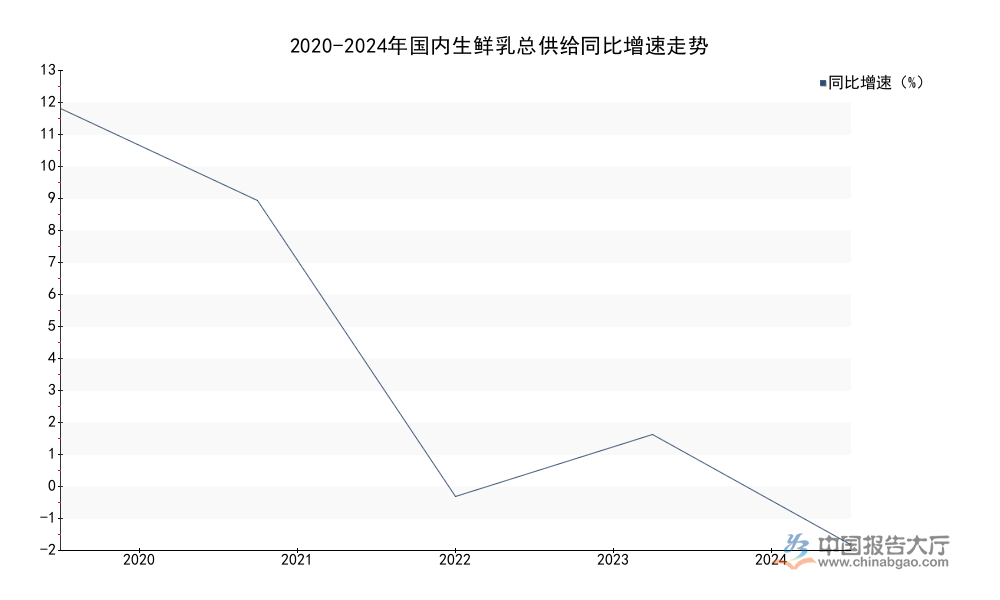

1.1.2 總供給增速邊際收窄

國內生鮮乳總供給的增長趨勢在過去五年發生明顯變化,此前受下游乳製品消費升級拉動,供給端持續快速擴張,大量新增產能逐步投放。2020年之後隨著產能投放進入尾聲,疊加進口規模調整,總供給增速開始逐步回落,甚至出現負增長。基於申港證券研究所測算的歷年總供給同比數據,可清晰觀察到國內總供給增速的變化趨勢。

| 年份 | 國內生鮮乳總供給同比增速(%) |

|---|---|

| 2020 | 11.94 |

| 2021 | 9.02 |

| 2022 | -0.27 |

| 2023 | 1.69 |

| 2024 | -1.77 |

2020年到2021年總供給仍保持兩位數和個位數的正增長,2022年首次出現全年負增長,2023年受需求小幅反彈拉動出現正增長,2024年前三季度再次轉為負增長,供給端收縮的態勢明確。這背後既有行業主動調整產能的因素,也有價格下行倒逼中小產能出清的影響,雙重作用推動供給結構加速優化。

1.2 進出口與自給率變動

1.2.1 自給率逐步回升

國內生鮮乳供給結構的變化,也體現在進口與國產的替代層面,此前國內需求快速增長,國內產能不足,進口大包粉和液態奶大量進入,拉動進口依賴度提升,自給率持續下降。2021年之後,國內產能持續投放,進口規模逐步回落,自給率開始觸底回升,USDA的歷年數據清晰展現了這一變化過程。

| 年份 | 國內原奶自給率(%) |

|---|---|

| 2021 | 62 |

| 2022 | 67 |

| 2023 | 71 |

| 2024 | 70 |

自給率從2021年的62%提升至2023年的71%,三年提升9個百分點,提升速度超出市場此前普遍預期。2024年維持在70%以上的水平,說明國產替代的趨勢已經確立,國內產業布局的調整已經顯現出成效。不排除後續受需求增長影響,自給率出現小幅波動,但整體回升的方向較為明確。

1.2.2 供需平衡與過剩壓力

2024年國內生鮮乳供需層面存在一定的過剩壓力,不同測算口徑下過剩規模存在差異,核心差異在於對進口量和下游需求的預估不同。若按進口維持2023年規模、需求保持原有增速計算,過剩規模約313萬噸/年;若按進口進一步收縮、需求增速小幅提升計算,過剩規模約63萬噸/年。無論哪種口徑,生鮮乳市場都存在一定程度的供給過剩,這也是本輪價格下行的核心原因。

供給過剩推動行業產能出清,中小散戶退出速度加快,產業集中度進一步提升,一定程度上為頭部企業擴張提供了空間。這背後也體現了國內生鮮乳產業布局調整過程中的陣痛,行業需要時間消化過剩產能,重新實現供需平衡。政策層面也在出台收儲等調控措施,緩解價格下跌壓力,穩定行業生產秩序,避免產能出現過度出清導致後續供需再次失衡。

二、產業周期與價格特徵

2.1 多輪周期價格走勢

2.1.1 歷史周期價格對比

國內生鮮乳行業呈現明顯的周期性波動特徵,價格隨供需變化每3-5年經歷一個完整周期,從高點到低點再回到高點。梳理過去三輪周期的價格數據,可以觀察到價格波動的特徵變化,當前行業正處於本輪周期的下行階段,價格已經從高點回落至低位區間。農業農村部、Wind等權威來源的價格數據,完整記錄了國內生鮮乳近二十年的周期波動,可清晰對比不同階段的價格水平。

| 階段 | 生鮮乳價格(元/公斤) | 對應時間 |

|---|---|---|

| 上輪周期歷史低點 | 2.30 | 2009年7月 |

| 2015年後低位均價 | 3.40 | 2015年 |

| 本輪周期高點 | 4.38 | 2021年8月 |

| 2025年1月主產區均價 | 3.12 | 2025年1月 |

| 2025年7月國內均價 | 3.04 | 2025年7月 |

當前價格水平已經低於2015年的低位均價,距離上輪周期的歷史低點2.3元/公斤仍有一定空間,但較高點跌幅已經達到28.77%,跌幅已經超過此前多數周期的調整幅度。價格持續下行給養殖企業帶來了較大的成本壓力,多數中小牧場已經陷入虧損,產能出清的節奏正在加快,部分扛不住成本壓力的牧場已經開始淘汰存欄,減少生鮮乳產出。

2.1.2 本輪周期跌幅特徵

結合歷史數據對比,本輪周期的跌幅已經處於歷史較高水平,調整時間也超過此前多數周期,從2021年8月高點到2025年7月,調整時間超過四年,調整時長也超出以往周期。本輪周期高點價格僅比上一輪周期高點高出0.11元/公斤,漲幅遠小於此前周期的漲幅,說明行業在產能擴張過程中已經逐步趨於理性,沒有出現過度的價格泡沫。反過來看,本輪調整的跌幅更大,也說明供給過剩的程度高於此前周期,產能出清的壓力更大。當前國內產業結構已經發生很大變化,規模化牧場占比大幅提升,抗風險能力遠高於散戶占比主導的時期,因此價格跌破歷史低點的機率相對較低,後續價格逐步企穩的可能性更大。

2.2 周期下行期產業影響

2.2.1 企業戰略調整

價格持續下行背景下,養殖企業的盈利空間被持續壓縮,成本控制能力較弱的中小牧場最先退出市場,頭部企業憑藉規模效應和長期訂單,能夠維持一定的現金流,繼續整合行業資源。部分頭部企業仍保持擴張節奏,主要是看中行業調整後的市場份額提升空間,通過低價收購中小牧場的存欄和草場,降低自身擴張成本。這一過程進一步加快了產業集中度提升,推動產業布局向規模化、集中化方向發展。

不同企業的調整策略不同,部分企業放緩新建產能的節奏,轉而通過併購整合實現增長,一定程度上降低了行業整體的資本開支壓力,也縮短了行業調整的時間周期。部分頭部企業也在優化成本結構,通過提升飼料轉化率、降低養殖能耗等方式,壓縮單位生產成本,應對價格下行壓力,提升自身抗風險能力。

2.2.2 產業布局優化方向

國內生鮮乳產業布局正在從分散走向集中,從追求規模增長轉向追求供需平衡,未來產業布局的核心方向是匹配下游需求增長,避免產能過度擴張導致的價格大幅波動。國內奶源布局逐步向優勢產區集中,內蒙古、黑龍江等北方產區憑藉飼料、土地等資源優勢,成為核心奶源基地,南方產區也在逐步發展適度規模的奶源基地,降低運輸成本,保障本地供給。政策層面也在推動奶業振興,提升國產生鮮乳的供給能力和品質,進一步鞏固國產替代的趨勢,維持自給率在合理區間,成為產業布局調整的核心目標。下游乳製品加工企業也在調整奶源布局,增加與頭部規模化牧場的長期合作,鎖定優質奶源,降低自身供應鏈波動風險,進一步推動產業上下游融合發展。

點擊諮詢獲取生鮮乳產業布局定製化調研服務

核心洞察:

- 國內原奶自給率回升至超70%,國產替代趨勢確立

- 前五頭部牧場半年度產量合計超430萬噸,產業集中度持續提升

- 生鮮乳價格較高點下跌超28%,產能出清進程加快