中國報告大廳網迅,鈦白粉是一種重要的無機化工顏料,主要成分為二氧化鈦。鈦白粉的生產工藝有硫酸法和氯化法兩種工藝路線。鈦白粉在塗料、油墨、造紙、塑料橡膠、化纖、陶瓷等工業中有重要用途,以下是2025年鈦白粉市場規模分析。

一、全球鈦白粉市場規模:亞太地區是全球鈦白粉市場的主要集中地

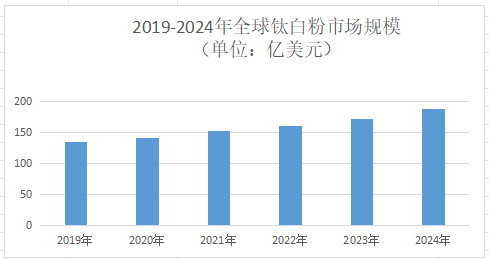

《2025-2030年中國鈦白粉行業發展趨勢及競爭策略研究報告》指出,2022年全球鈦白粉市場規模為188.2億美元,2023年達到200億美元。從長期趨勢來看,隨著全球經濟的發展,各行業對高質量原料的需求不斷增加,鈦白粉市場規模整體呈現增長態勢。

亞太地區是全球鈦白粉市場的主要集中地,其需求和增速均顯著高於其他區域。這主要得益於亞太地區眾多發展中國家經濟的快速發展,建築、汽車、家電等行業對塗料、塑料等產品的需求旺盛,而鈦白粉作為這些產品的重要原料,市場需求也隨之大幅增加。例如,中國作為亞太地區的重要經濟體,在建築、汽車等領域的快速發展,對鈦白粉的需求起到了重要的拉動作用。

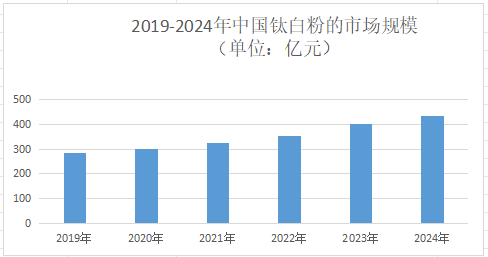

二、中國鈦白粉市場規模:2029年達到460億元

2024年中國鈦白粉的市場規模約為432億元,預計2029年鈦白粉市場規模將達到460億元,年均複合增長率1.1%。不過,隨著新能源等新興領域對鈦白粉需求的快速增長,2029年之後市場規模將快速增長。

三、鈦白粉市場競爭格局:龍頭企業占據主要市場

1.企業競爭格局

全球鈦白粉市場競爭激烈,主要參與者包括杜邦、科慕等外資企業,以及龍蟒佰利、中核鈦白等本土企業。外資企業在技術、品牌等方面具有一定優勢,但國內企業在成本、市場響應速度等方面具有競爭力。隨著國內企業技術水平的不斷提升,在高端產品領域的市場份額逐漸增加,國內外企業的競爭將更加激烈。

中國鈦白粉行業已經形成了較為集中的競爭格局,前五大企業(如龍佰集團、中核鈦白)市占率超60%,行業集中度持續提升。龍佰集團占據超1/4的市場份額,達28.6%。大型企業憑藉其規模優勢、技術優勢和品牌優勢,在市場中占據主導地位,通過不斷的技術創新和產業升級,提高產品質量和性能,降低生產成本,增強了市場競爭力。而一些中小型企業則通過差異化競爭策略,專注於特定細分市場,滿足不同客戶的需求,但面臨著資金、技術、人才等方面的制約,在市場競爭中處於相對劣勢地位。

2.競爭對市場規模的促進作用

企業之間的競爭促使企業加大在技術研發、產品創新、市場拓展等方面的投入,提高產品質量和性能,降低生產成本,從而推動鈦白粉市場的發展。例如,企業在氯化法鈦白粉生產技術方面的突破,提高了產品的質量和生產效率,滿足了市場對高端產品的需求,擴大了市場規模。同時,企業之間的競爭也促使企業加強與上下游產業的合作,形成產業鏈協同發展的格局,提高行業的整體競爭力,進一步促進市場規模的擴大。

四、國際化布局:從出口導向到全球資源整合

1.出口市場多元化

2024年中國鈦白粉出口量累計約190.17萬噸,同比增長15.84%,主要銷往東南亞、中東、歐洲等市場。面對歐盟等地區的反傾銷政策,企業通過技術授權、本地化生產等方式規避貿易壁壘。例如,龍佰集團在沙特投建10萬噸/年氯化法項目,服務當地石油化工與建築塗料市場;中核鈦白通過技術授權模式,在印度、巴西等市場建立本地化生產基地。

2.全球資源整合加速

鈦白粉市場規模分析指出,頭部企業通過海外併購保障原料安全,例如龍佰集團收購澳大利亞礦業公司,提升高端鈦精礦自給率。同時,企業加強與國際同行的技術交流與合作,引進先進的技術和管理經驗,提升自身的國際競爭力。

3.國際標準制定參與度提升

中國企業通過參與國際標準制定,提升行業話語權。例如,某企業主導制定的鈦命名系統成為國際通用標準,推動中國鈦白粉從「低價競爭」向「價值競爭」轉型。

總的來說,各國政策鼓勵鈦白粉行業的技術創新和產業升級,提高產品的環保性能和附加值。通過出台相關政策,支持企業研發新技術、新產品,推動行業向高端化、綠色化方向發展。