中國報告大廳網訊,2025 年,光伏發電行業在全球能源轉型浪潮中展現出強勁發展態勢,全球新增裝機容量預計達 655 吉瓦,中國作為核心市場貢獻超半數份額;同時,行業政策導向從規模驅動轉向質量引領,疊加技術疊代與市場化機制完善,光伏發電正逐步擺脫 「以價換量」 的內卷困境,邁向高質量發展新階段。在此背景下,平板電腦行業也呈現協同增長趨勢,消費需求與政策刺激共同推動市場回暖,形成電子消費與新能源產業並行發展的格局。

一、2025年全球光伏發電行業裝機規模:多情景預測下的區域分化

中國報告大廳《2025-2030年中國光伏發電行業市場深度研究及發展前景投資可行性分析報告》指出,2025 年全球光伏發電新增裝機容量呈現多情景發展態勢,其中最可能實現的 「中情景」 為 655 吉瓦,較 2024 年的 597 吉瓦增長約 10%;「高情景」 下裝機量可達 774 吉瓦,「低情景」 則可能降至 548 吉瓦。從區域分布來看,中國在全球光伏發電市場中占據核心地位,預計貢獻 53% 的新增裝機容量;中國以外的亞太地區、美洲、歐洲分別占比 16%、14%、13%,中東和非洲占比最低,僅為 4%。

長期預測數據顯示,2026-2028 年全球光伏發電新增裝機總量預計為 2.27 太瓦,較先前預測下調 3%,年均增長率維持在 10%-14% 區間,其中 2026 年增速可能放緩至 1%,主要受中國電價政策調整影響。2027 年、2028 年、2029 年全球光伏發電新增裝機容量預計將分別達到 755 吉瓦、847 吉瓦、930 吉瓦,若組件價格保持低位且政策連續性得到保障,「高情景」 目標有望逐步實現。此外,2025 年全球光伏發電累計容量將突破 2.2 太瓦,為全球能源結構向清潔能源轉型奠定重要基礎。

二、2025年中國光伏發電政策框架:從國家調控到地方創新的雙向發力

(一)國家層面:光伏發電政策聚焦反內卷與市場化轉型

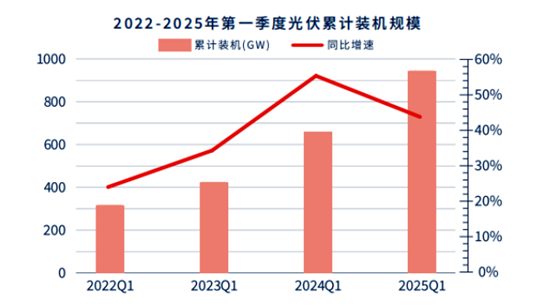

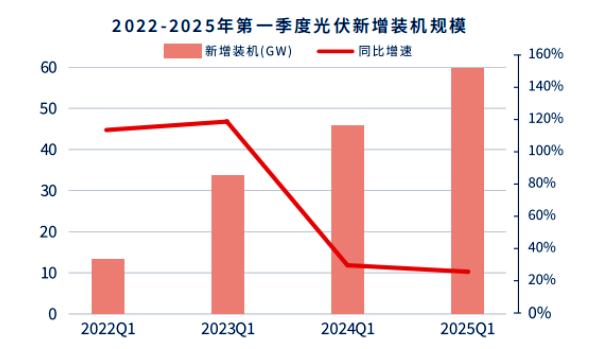

2025 年 1 月,國家能源局發布新版《分布式光伏發電開發建設管理辦法》,明確 「新老劃段」 原則:2025 年 5 月 1 日前併網的光伏發電項目仍可享受全額上網模式,之後併網的項目按規模分類管理,其中 6MW 以下戶用光伏發電項目可繼續採用全額上網模式,工商業光伏發電項目須執行 「自發自用 + 余電上網」 模式。該政策直接引發 「430」 搶裝潮,2025 年 1-5 月全國新增光伏裝機 197.85 吉瓦,同比增長 150%,僅 5 月單月新增裝機量就達 92.92 吉瓦。

2025 年 7 月,中央財經委員會第六次會議提出 「依法依規治理企業低價無序競爭」,隨後工信部針對光伏發電行業召開專題座談會,推動行業從 「以價換量」 轉向 「以技促質」。隨著新《反不正當競爭法》實施,光伏發電企業需主動上報成本價,低於成本銷售將面臨重罰,這一舉措有效改善行業產能利用率,矽料、矽片環節產能利用率從 40% 提升至 60%,為光伏發電行業健康發展掃清障礙。

(二)地方層面:光伏發電政策呈現差異化探索實踐

地方政府圍繞光伏發電產業發展推出多元化支持政策,形成特色化發展路徑。廣東豐順縣提出 2025-2030 年新增分布式光伏發電裝機超 50 萬千瓦的目標,要求工業園區、新建學校光伏發電覆蓋率達 50%,同時探索 「整鎮村開發」「光伏 + 儲能」 試點模式,鼓勵村集體以屋頂資源入股參與光伏發電項目,推動鄉村能源轉型與集體經濟增收。

四川省針對光伏發電行業出台差異化細則,對 「三州一市」(甘孜州、阿壩州、涼山州、攀枝花市)的工商業光伏發電項目要求自用比例不低於 50%,其他地區不做限制;同時給予光伏發電企業 35% 的用能成本補貼,單個項目最高補貼金額達 3000 萬元,降低企業運營成本。浙江則構建了完善的光伏發電補貼體系,全省 29 個市縣區提供初裝或度電補貼,其中寧波海曙區度電補貼達 0.45 元 / 千瓦時,補貼年限長達 5 年,強勁的政策支持推動當地電網消納能力提升,2025 年 3 月光伏發電利用率達 100%。

三、2025年國際光伏發電政策環境:貿易壁壘與綠色轉型的雙重博弈

(一)歐美市場:光伏發電政策波動影響行業布局

美國對越南、泰國、馬來西亞、柬埔寨四國的光伏發電產品加征 15%-380% 的關稅,這一貿易保護措施迫使中國光伏發電企業加速海外產能布局,部分企業選擇在沙特、印尼等低關稅區域設廠,當地產能成本優勢可達 15%,以規避貿易壁壘帶來的經營風險。

歐盟 27 國若不能及時完善光伏發電政策框架,市場可能從停滯轉向萎縮。儘管德國面臨財政壓力,仍投入 1000 億歐元推動氣候轉型,西班牙、義大利等國以 2030 年累計裝機目標為導向,積極改善電網消納能力,為光伏發電項目落地創造條件。此外,歐盟碳邊境稅(CBAM)政策的實施刺激了區域內綠電需求,中國光伏發電設備出口占比突破 55%,在滿足歐盟綠色能源需求的同時,也為國內企業開闢了新的市場空間。

(二)新興市場:光伏發電政策紅利釋放增長潛力

印度推出 「屋頂光伏補貼 2.0」 計劃,2025 年新增光伏發電裝機目標設定為 30-37 吉瓦交流(GWac),私人購電協議(PPA)項目活躍度提升,吸引全球光伏發電開發商參與,為行業注入新的增長動力。沙特啟動 10 吉瓦光伏發電招標項目,與中國企業深度合作建設大型光伏發電項目,2025 年當地組件需求預計達 18-21 吉瓦直流(GWdc),占中東市場份額的 46%,成為區域內光伏發電發展的核心市場之一。

巴西儘管從 2025 年 7 月起取消進口光伏發電組件免稅配額,並徵收 25% 的關稅,但國內 「光伏 + 灌溉」 項目需求旺盛,通過應用甘蔗田智能支架系統,光伏發電量提升 15%,技術創新有效對沖了政策調整帶來的成本壓力,保障了光伏發電行業的穩定發展。

四、2025年光伏發電政策對行業的影響:短期陣痛與長期轉型的協同推進

(一)短期影響:光伏發電行業面臨搶裝透支與產能出清壓力

2025 年 6 月 1 日後,新增光伏發電項目全面參與電力市場競價,市場競爭加劇導致二季度組件價格跌至 0.65 元 / 瓦以下,部分企業現金流承壓,行業短期面臨經營挑戰。但隨著行業自律減產措施的落地,光伏玻璃企業集體減產 30%,多晶矽期貨價格在 6 月底反彈 15%,光伏發電行業供需關係逐步改善,為市場穩定運行奠定基礎。

(二)長期影響:光伏發電行業向技術溢價與市場分化轉型

政策引導下,光伏發電行業競爭焦點從規模擴張轉向技術創新。陝西省 「光伏領跑計劃」 明確要求組件效率≥24.2%,僅背接觸(BC)技術可滿足這一標準,直接推動 TOPCon、HJT、BC 等 N 型技術滲透率超 90%,技術疊代速度顯著加快。國家發改委提出 2025 年電解鋁、鋼鐵、水泥等高耗能行業綠電消費比例需達到 25.2%-70%,多晶矽企業需配套建設光伏發電電站,這一要求帶動分布式光伏發電項目需求增長,拓展了行業應用場景。

同時,光伏發電行業市場化機制不斷完善,山西、廣東等電力現貨市場成熟區域,峰時段電價較基準價上浮 20%,光儲一體化項目通過峰谷套利可提升收益 20%,市場化手段進一步激發了企業投資光伏發電項目的積極性。

五、2025年下半年及未來光伏發電政策趨勢:聚焦供給側改革與新興場景拓展

2025 年下半年,光伏發電政策將重點圍繞三大方向展開:一是深化供給側改革,通過嚴格環保、能耗標準淘汰落後產能,推動行業集中度提升,預計組件廠商 CR5(行業前 5 名企業市場份額)將達 76%,行業資源進一步向頭部企業集聚;二是提升電網適配性,強制要求分布式光伏發電項目實現 「可觀、可測、可調、可控」,2025 年存量項目改造率需達 80%,保障光伏發電與電網的協同運行;三是支持新興場景發展,對 「光伏 + 鄉村振興」「光伏 + 生態修復」 等模式給予專項補貼,雲南元謀縣已通過光伏碳匯交易實現收入 88 萬元,為新興場景商業化落地提供了實踐範例。

此外,平板電腦行業作為電子消費領域的重要組成部分,2025 年也呈現良好發展態勢。2025 年第一季度,全球平板電腦出貨量達 3680 萬台,同比增長 8.5%,中國平板電腦市場出貨量 852 萬台,同比增長 19.5%,消費市場需求在政策刺激下持續釋放,與光伏發電行業共同構成 2025 年中國產業經濟增長的重要支撐。

總結

2025 年,光伏發電行業在全球範圍內實現規模突破,全球新增裝機容量預計達 655 吉瓦,中國以 53% 的新增占比成為核心驅動力;政策層面,國內外均呈現 「調整優化、提質增效」 的導向,國家層面通過反內卷政策規範市場秩序,地方層面以差異化措施激發區域潛力,國際市場則在貿易壁壘與綠色轉型的博弈中尋求平衡。儘管行業短期面臨組件價格下跌、產能調整的陣痛,但長期來看,技術疊代加速、市場化機制完善及新興場景拓展,正推動光伏發電行業從政策驅動轉向市場驅動,為全球能源轉型提供堅實支撐。同時,平板電腦行業的同步增長,也反映出 2025 年中國消費市場與新能源產業協同發展的良好態勢,為經濟高質量發展注入多元動力。