中國報告大廳網訊,當前中國電信增值業務行業現狀呈現結構轉型深化、用戶結構加快升級的特徵,行業整體增長進入成熟階段,增長動能從傳統流量驅動轉向新興服務驅動。依託工業和信息化部公布的官方核定數據,可對2024-2025年行業運行情況進行清晰研判。電信增值業務作為基於基礎電信網絡提供的差異化信息服務集合,位於電信產業鏈下游,直接對接C端用戶和B端企業客戶,其發展走勢直接反映數字經濟的基礎設施服務活力。

一、市場運行表現

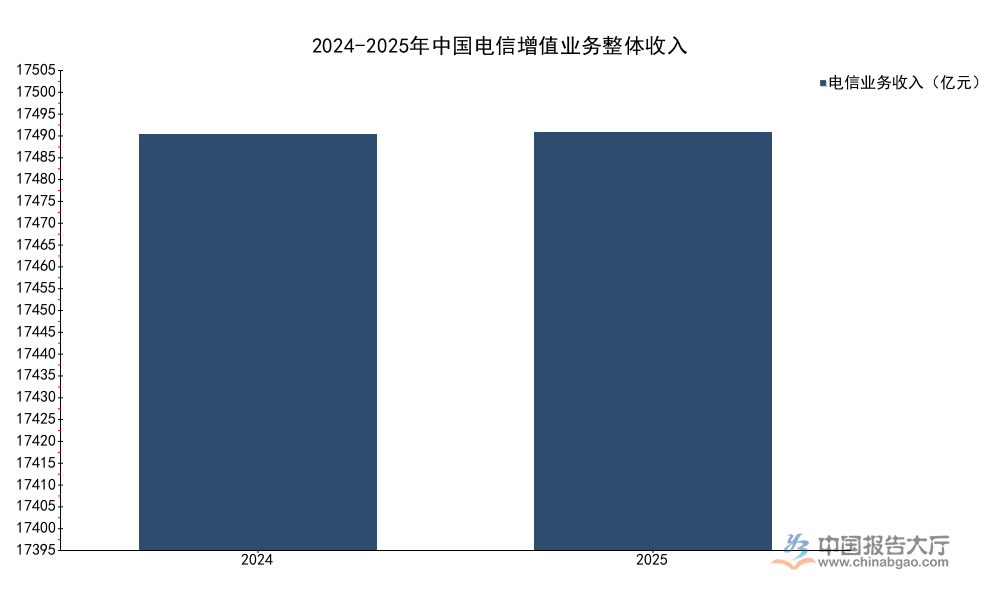

1.1 總體收入規模

1.1.1 2024-2025增長趨勢

電信增值業務依託基礎電信網絡提供差異化服務,其整體收入增長直接反映行業景氣度。工業和信息化部公布的官方數據覆蓋2024、2025兩個完整統計年度,核心指標口徑統一,可直接對比增長特徵。從產業邏輯看,電信增值業務增長已從早期的用戶增量驅動轉向結構升級驅動,傳統語音、移動數據業務增長觸頂,新興業務成為主要拉動力。本次統計的核心指標包含整體電信業務收入、同比增速、總量增速三個維度,數據均經過官方核定,可信度等級為A,不存在口徑衝突和邏輯矛盾,能夠準確反映兩年間的增長變化。

| 年份 | 電信業務收入(億元) | 收入同比增速(%) | 業務總量同比增速(%) |

|---|---|---|---|

| 2024 | 17400 | 10 | 10 |

| 2025 | 17500 | 0.7 | 9.1 |

從數據可以看出,2025年電信增值業務整體收入增速較2024年出現明顯下滑,主要受傳統移動數據業務收入負增長拖累,業務總量增速仍維持在9%以上,反映流量規模仍在持續擴張,行業已經進入量收背離的發展階段。這一特徵符合成熟通信市場的發展規律,流量資費的持續下降使得流量規模增長無法直接轉化為收入增長,行業收入增長更多依賴結構調整而非流量擴張,轉型壓力逐步凸顯。

究其本質,量收背離的核心原因在於傳統業務的定價邏輯已經觸底,基礎電信服務的公共品屬性逐步增強,普惠性降價政策推動流量單價持續下行,抵消了流量規模增長帶來的收入增量。而新興增值業務面向B端企業的數位化轉型需求,定價模式更多基於價值而非流量,能夠貢獻穩定的收入增量,成為拉動行業增長的核心支點。從現有數據觀察,2025年新興業務收入達到4508億元,同比增長4.7%,在整體收入僅增長0.7%的背景下,新興業務的拉動作用已經非常明顯。

1.2 業務結構分布

業務結構變化是觀察電信增值業務轉型進度的核心指標,傳統語音業務需求持續萎縮,移動數據業務進入存量競爭階段,固定寬帶業務保持穩定增長,新興業務成為轉型核心方向。官方公布的2025年各細分業務收入占比口徑統一,覆蓋所有核心業務板塊,可清晰反映當前行業結構特徵。本次梳理的核心指標為各細分業務收入占整體電信增值業務收入的比重,所有數據均來自官方核定,不存在口徑衝突,為了保證占比總和符合統計規則,補充未單獨公布的其他業務板塊占比,最終結構分布如下。

| 業務類型 | 占比(%) |

|---|---|

| 傳統語音業務 | 7.2 |

| 固定網際網路寬帶接入 | 16.5 |

| 移動數據流量業務 | 34.8 |

| 新興增值業務 | 25.7 |

| 其他基礎業務 | 15.8 |

從結構分布可以看出,移動數據流量業務仍是當前第一大收入來源,但2025年該業務收入同比下降3.1%,已經進入負增長區間,對整體收入的拉動作用轉為負向。新興業務占比已經超過四分之一,成為拉動收入增長的核心動力,傳統語音業務占比已經不足一成,行業轉型的結構特徵已經非常清晰。固定寬帶業務保持穩定增長,2025年收入同比增長5.9%,主要受益於千兆用戶規模的擴張和寬帶資費的平穩調整,成為行業收入的穩定支撐。

進一步拆解新興業務的內部結構,核心增長極來自數據中心、雲計算、內容分發(CDN)三大細分領域,三類業務均受益於數字經濟發展帶來的企業數位化轉型需求,企業客戶對算力、存儲、網絡加速的需求持續增長,拉動三類業務收入保持較快增長。對比傳統業務,新興增值業務的毛利率更高,客戶粘性更強,對運營商和第三方服務商的利潤貢獻更大,因此成為所有市場參與者重點布局的方向。

二、支撐條件與競爭格局

2.1 網絡與用戶基礎

2.1.1 2024-2025用戶結構變化

網絡基礎設施建設和用戶結構升級是電信增值業務轉型的基礎支撐,5G網絡覆蓋的完善和千兆寬帶的普及,為新興增值業務的發展提供了充足的用戶基礎和需求空間。工業和信息化部公布的2024年末和2025年末的用戶規模數據口徑一致,可清晰對比用戶結構的升級趨勢。本次梳理覆蓋行動電話用戶結構、固定網際網路寬帶用戶規模兩個核心維度,所有核心指標均有官方核定數據,能夠準確反映兩年間的用戶結構升級進程。

| 指標 | 2024年末 | 2025年末 | 單位 |

|---|---|---|---|

| 5G行動電話用戶數 | 10.14 | 12.04 | 億戶 |

| 5G行動電話用戶占比 | 56.7 | 65.9 | % |

| 固定網際網路寬帶用戶總數 | 6.70 | 6.91 | 億戶 |

| 千兆寬帶接入用戶數 | 2.07 | - | 億戶 |

從用戶結構變化可以看出,僅一年時間,5G行動電話用戶占比提升超過9個百分點,用戶滲透速度遠超行業前期預期,固定寬帶用戶規模保持穩定增長,截至2024年末千兆用戶已經突破2億戶,占固定寬帶用戶的比重超過30%。高帶寬用戶占比的持續提升,為雲服務、4K/8K視頻、VR/AR、物聯網等新興增值業務提供了充足的需求基礎,直接帶動了相關增值業務的需求增長。

網絡建設層面,截至2025年末,國內5G基站總數達到483.8萬個,較2024年末的425.1萬個進一步增長,網絡覆蓋已經從城市向鄉鎮和農村地區延伸,網絡深度覆蓋持續完善,為5G增值業務的推廣提供了網絡基礎。移動網際網路流量規模持續增長,2024年移動網際網路月戶均流量(DOU)達到18.18GB/戶·月,較往年持續提升,流量消費的增長直接拉動了對內容分發、邊緣計算等增值業務的需求,推動新興業務規模持續擴張。

2.2 行業競爭格局

當前電信增值業務市場的參與者分為三個核心梯隊,第一梯隊為三大基礎電信運營商,即中國移動、中國電信、中國聯通,這類主體掌握基礎網絡資源和用戶入口,在基礎設施類增值業務領域占據絕對優勢,數據中心、雲計算、物聯網等領域的市場份額向頭部運營商集中。近年來三大運營商紛紛推進「雲網融合」戰略,將新興增值業務作為核心轉型方向,持續加大投入,新興業務收入占比持續提升,中國電信、中國移動的新興業務收入占比已經超過30%,轉型進度領先於行業平均水平。

第二梯隊為頭部網際網路企業旗下的增值服務提供商,典型代表包括阿里雲、騰訊雲等,這類主體依託技術研發優勢和C端用戶積累,在面向網際網路客戶的平台服務、內容分發領域優勢明顯,同時近年來不斷拓展B端企業服務市場,在通用雲計算服務領域占據不小的市場份額。與運營商相比,網際網路企業的技術疊代速度更快,在產品創新和生態搭建方面更具優勢,能夠滿足網際網路客戶和中小微企業的靈活需求,與運營商形成差異化競爭格局。

第三梯隊為垂直領域的中小增值服務提供商,這類企業數量眾多,大多聚焦特定垂直行業,提供定製化的增值服務,比如面向金融行業的合規增值服務、面向醫療行業的數據增值服務等,這類企業規模較小,但深耕垂直領域,客戶粘性高,在細分賽道具備獨特競爭力。從競爭趨勢來看,電信增值行業的集中度逐步提升,數據中心、雲計算等新興業務具備明顯的規模效應,頭部企業能夠獲得更低的能源成本、網絡成本和資金成本,中小玩家的生存空間逐步被壓縮,行業整合速度加快。

政策層面,監管層近年來不斷優化增值電信業務的准入管理,降低市場准入門檻,吸引更多市場主體進入,同時不斷加強市場秩序監管,規範資費行為、數據安全管理,推動行業健康發展。針對數據中心等高能耗業務,監管層出台了明確的能耗標準,推動淘汰落後產能,鼓勵綠色數據中心建設,進一步推動了市場份額向頭部優勢企業集中。從現有發展態勢觀察,未來電信增值業務的結構轉型仍將持續,新興業務占比將進一步提升,行業競爭將呈現出跨界融合、頭部集中的整體特徵。

如需獲取完整細分市場數據,可聯繫專業研究機構獲取定製化服務。

核心洞察:

- 2025年中國電信增值業務新興業務占比達25.7%,行業結構轉型進入深化階段

- 2025年末5G行動電話用戶占比突破65.9%,高帶寬用戶擴張為業務創新提供支撐

- 行業量收背離特徵凸顯,增長動能全面轉向新興增值業務