中國報告大廳網訊,電信增值業務是基於基礎電信網絡提供的差異化信息服務集合,處於電信產業鏈下游,直接對接終端用戶與企業客戶,其市場結構變化反映國內信息通信產業的升級方向。本次市場分析基於官方公開核心數據,梳理國內電信增值業務的發展基礎與收入結構變化,明確當前行業的核心增長動力。

一、產業發展基礎

1.1 基礎設施建設

1.1.1 行動網路覆蓋進展

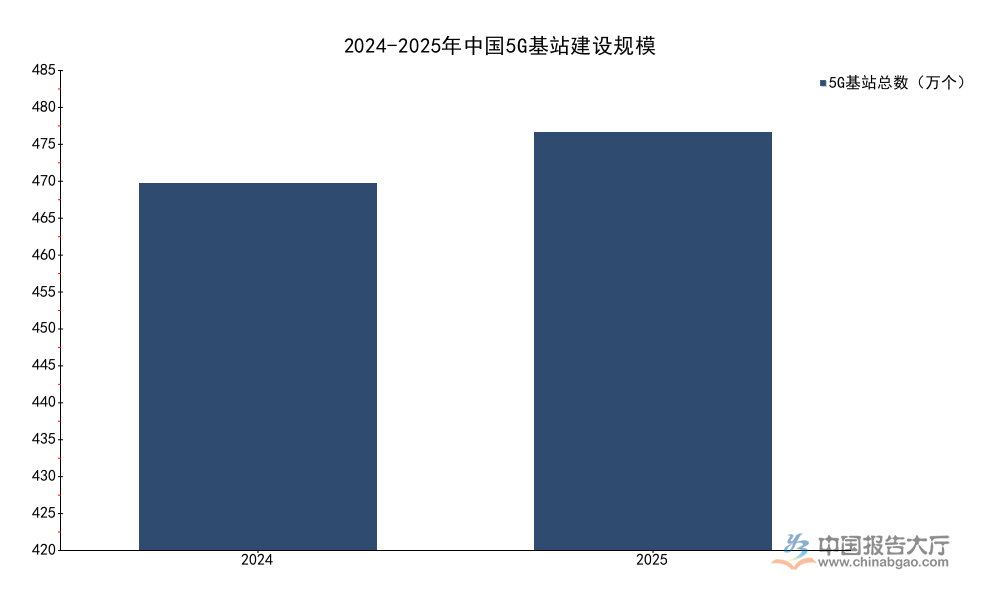

電信增值業務的服務能力直接取決於基礎網絡的覆蓋水平與承載能力,國內行動網路的5G升級已經推進多年,建設成果直接決定增值業務的創新空間。電信增值業務的多數創新場景,包括高清互動直播、雲VR/AR、工業網際網路等都需要5G網絡的低延遲大帶寬支撐,因此5G網絡的建設進度是行業發展的核心基礎。從連續兩年的建設數據來看,國內5G網絡建設保持穩步推進,整體覆蓋已經基本滿足商用需求,連續兩年的核心建設數據呈現清晰的轉型趨勢。

基於此,整理連續兩年的5G基站建設規模數據如下:

| 統計年份 | 5G基站總數(萬個) |

|---|---|

| 2024 | 425.1 |

| 2025 | 483.8 |

從數據變動來看,2025年新增5G基站約58.7萬個,較十三五期間的年均新增規模有所收窄,符合電信網絡建設從廣域覆蓋向深度優化轉型的行業規律。廣覆蓋目標基本完成後,後續建設資源將更多投向室內深度覆蓋、郊區鄉鎮補點、高鐵高速公路沿線覆蓋優化,為各類細分場景的電信增值業務提供更穩定的承載基礎,進一步挖掘存量網絡的商業化價值。

1.1.2 固定寬帶升級態勢

固定寬帶基礎設施是面向企業端電信增值業務,包括數據中心、雲計算、內容分發等的核心接入載體,國內固定寬帶的千兆化升級是近年基礎設施建設的核心方向,升級進度直接影響大帶寬增值業務的落地速度。截至2025年底,國內固定網際網路寬帶接入用戶總數達到6.91億戶,較2024年的6.7億戶保持穩步增長,用戶規模增長的核心動力來自千兆用戶的持續滲透。千兆寬帶的普及不僅提升了C端用戶的內容消費體驗,也為To B端增值服務提供了更低成本的接入通道,原來受制於帶寬的雲服務、遠程辦公等增值業務的使用體驗得到大幅優化。

國內固定寬帶的升級速度遠超全球平均水平,從百兆全面覆蓋到千兆用戶突破2億戶僅用了不到八年時間,這一基礎設施優勢使得國內電信增值業務的創新速度領先全球,短視頻、雲遊戲、4K直播等C端增值業務率先實現大規模商業化,To B端的工業網際網路、雲渲染、遠程醫療等業務也具備了大範圍推廣的基礎。隨著千兆網絡覆蓋向鄉鎮下沉市場延伸,下沉市場的增值服務需求將逐步被激活,為行業增長開闢新的增量空間,未來一段時間固定寬帶基礎設施升級仍將是行業發展的重要支撐。

1.2 用戶規模結構

1.2.1 移動用戶結構變化

移動用戶是C端電信增值業務的核心服務對象,用戶結構的5G化升級直接推動增值業務的付費意願與ARPU值(每用戶平均收入)提升,原來基於4G網絡的低速率增值服務逐步被高清、互動型增值服務替代,行業收入結構隨用戶結構升級持續優化。5G用戶的滲透速度直接決定5G增值業務的商業化節奏,連續兩年的用戶結構數據可以清晰反映國內移動用戶的升級節奏。

整理國內行動電話用戶結構核心數據如下:

| 核心指標 | 2024年 | 2025年 |

|---|---|---|

| 行動電話用戶總數(億戶) | - | 18.27 |

| 5G行動電話用戶數(億戶) | 10.14 | 12.04 |

| 5G行動電話用戶占比 | 56.7% | 65.9% |

| 行動電話普及率(部/百人) | - | 130 |

從數據可以看到,僅一年時間國內5G行動電話用戶占比提升9.2個百分點,用戶升級速度超出此前市場普遍預期,截至2025年底,超過六成的移動用戶已經完成向5G網絡的遷移,為各類5G增值業務的商業化推廣奠定了充足的用戶基礎,後續電信增值業務的產品創新將進一步聚焦5G場景,挖掘5G網絡特性帶來的增值服務空間。

二、市場收入結構分析

2.1 傳統業務結構演變

2.1.1 傳統業務增長分化

傳統基礎業務是當前電信增值業務中規模最大的板塊,分為語音業務、固定網際網路寬帶接入與移動數據流量三類,近年不同細分業務的增長態勢出現明顯分化,背後反映了需求結構與定價模式的差異,這種分化也指明了行業未來的結構升級方向。2025年各細分傳統業務的核心經營數據呈現清晰的差異,語音與移動數據收入增速放緩甚至負增長,固定寬帶接入收入保持穩定正增長。

整理2025年傳統細分業務核心指標如下:

| 業務類型 | 收入(億元) | 占總營收比重 | 同比增速 |

|---|---|---|---|

| 固定網際網路寬帶接入 | 2896 | 16.5% | 5.9% |

| 移動數據流量 | 6097 | 34.8% | -3.1% |

| 語音業務 | 1252.9 | 7.2% | - |

從數據對比可以看到,三類傳統基礎業務的增長態勢完全不同,語音業務受OTT替代影響持續收縮,移動數據受不限量套餐定價模式影響,收入增長已經陷入停滯,而固定寬帶受益於千兆帶寬升級帶動的單價提升,仍然保持近6%的同比增速,這種分化驗證了行業從基礎管道服務向差異化增值服務轉型的必然趨勢,基礎管道服務的增長空間已經見頂,增值服務成為唯一可持續的增長動力。從市場競爭層面觀察,傳統業務的集中度已經處於較高水平,新增市場主體很難在傳統板塊獲得競爭優勢,創新型企業的機會集中在新興增值業務領域。

2.2 新興業務增長態勢

2.2.1 新興業務規模與占比

電信增值業務中的新興業務主要包括數據中心服務、雲計算、內容分發網絡、物聯網、5G增值服務等細分領域,是近年拉動行業增長的核心動力,受益於國內企業數位化轉型的需求拉動,新興業務一直保持高於行業平均的增速,占整體收入的比重持續提升。2025年國內電信增值業務整體收入達到1.75萬億元,同比增長0.7%,新興業務收入達到4508億元,同比增長4.7%,增速遠超行業平均水平,占整體收入的比重達到25.7%,占比較2024年提升0.7個百分點,占比持續提升的趨勢明確。

新興業務的增長核心動力來自To B端數位化轉型的需求,數字經濟發展背景下,國內大中小型企業都在推進業務數位化,對算力存儲、網絡加速、物聯網連接等增值服務的需求持續增長,頭部基礎電信運營商和第三方增值服務提供商都在加大對新興業務的資源投入,頭部企業的新興業務占比已經超過30%,成為企業內部的核心增長極。從需求端來看,國內數位化轉型仍然處於中期階段,多數中小企業的數位化轉型比例仍然較低,未來新興業務的增長空間仍然較大,占比預計將繼續提升,逐步成為電信增值業務的第一大收入板塊。

進一步拆解,新興業務中的數據中心、雲計算、內容分發三個細分領域,占新興業務收入的比重超過七成,是核心增長支柱,這三個領域都受益於網際網路內容產業的增長和企業上雲趨勢的推進,內容產業的高清化發展推動內容分發與存儲需求增長,企業上雲推動雲計算需求增長,整體需求保持穩定擴張。同時,行業監管政策對數據中心、雲計算等領域的合規要求逐步提升,行業集中度逐步向頭部企業集中,中小型企業逐步退出低端同質化競爭市場,頭部企業的盈利空間逐步改善,行業發展更加健康。從技術層面觀察,人工智慧技術的發展進一步拉動了對數據中心算力、雲計算服務的需求,新興業務的增長動力得到進一步強化,人工智慧大模型訓練需要大量的算力存儲與網絡加速支撐,這部分需求將成為未來2-3年新興業務增長的新增量。

國內電信增值業務的牌照管理體系逐步完善,對於新興業務的監管框架逐步清晰,既保障了行業的合規發展,也為創新留下了充足空間,數據安全、個人信息保護等監管要求提高了行業准入門檻,淘汰了不合規的中小型市場主體,頭部合規企業獲得更多市場份額,行業整體的抗風險能力提升。

三個核心洞察:

- 5G移動用戶占比突破65.9%,用戶結構升級打開增值業務創新空間

- 新興業務收入占比達25.7%,成為拉動行業增長核心動力

- 傳統基礎業務增長分化,千兆固定寬帶仍保持穩定增長

如需獲取細分領域最新公開數據,可通過工業和信息化部官方渠道查詢。