中國報告大廳網訊,電信增值業務作為依託基礎電信網絡的差異化信息服務集合,是當前數字經濟背景下電信產業布局中最具增長活力的板塊之一,其發展態勢直接反映國內信息服務市場的需求結構變化與產業升級方向。電信增值業務位於電信產業鏈下游,直接面向終端用戶與企業客戶提供服務,行業發展與基礎網絡建設、用戶結構升級高度綁定。

一、行業規模與結構特徵

1.1 基礎設施與用戶基礎

1.1.1 網絡資源建設現狀

電信增值業務的發展高度依賴基礎通信網絡的覆蓋與帶寬支撐,國內5G網絡的連續建設為高清內容、雲計算、邊緣計算等增值業務提供了底層硬體基礎。網絡覆蓋範圍的擴大與信號質量的提升,使得各類增值業務可以觸達更多下沉市場用戶,也為大流量增值業務的落地提供了可能。2024年12月國內5G基站數量達到425.1萬個,2025年12月提升至483.8萬個,全年新增超過58萬個基站,擴容速度保持穩定。網絡建設的持續推進,使得國內5G網絡已經實現全國地級市、縣城城區的連續覆蓋,部分發達鄉鎮區域也已經完成5G信號覆蓋。這意味著國內大部分移動用戶都已經處於5G信號覆蓋範圍內,為5G增值業務的推廣奠定了基礎。回歸產業邏輯,5G網絡的低時延、大帶寬特性,支撐了雲遊戲、高清直播、工業網際網路等多種新型增值業務的商業化落地,這些業務都屬於新興增值業務範疇,是當前行業增長的核心來源。5G基站建設的重心已經從廣度覆蓋轉向深度優化,農村區域的覆蓋與城區的容量優化成為建設重點,這將進一步提升5G網絡的服務質量,為增值業務的體驗升級提供支撐。

1.1.2 用戶接入規模分布

電信增值業務的C端需求直接依託行動電話與固定寬帶用戶的規模擴張,高速率接入用戶的占比提升直接拉動大流量增值業務的需求增長。國內行動電話用戶已經進入存量競爭階段,用戶普及率接近飽和,增長主要來自結構層面的升級,即5G用戶替代4G用戶,千兆寬帶替代百兆寬帶。從2024到2025年的用戶結構變化來看,高速接入用戶的占比提升速度超出行業此前預期,為增值業務的產品疊代提供了充足的用戶基礎。用戶結構的升級直接帶動用戶ARPU值(每用戶平均收入)的提升,也為增值業務的付費轉化創造了條件,更多用戶願意為高品質的增值信息服務支付額外費用。

| 用戶類型 | 規模(億戶) | 占對應總用戶比例(%) |

|---|---|---|

| 行動電話用戶總數 | 18.27 | 100.0 |

| 5G行動電話用戶 | 12.04 | 65.9 |

| 固定網際網路寬帶接入用戶總數 | 6.91 | 100.0 |

| 千兆固定寬帶用戶 | 2.07 | 29.9 |

高速接入用戶的快速滲透,意味著用戶對增值服務的付費能力與意願都出現結構性提升,過去受制於帶寬不足無法落地的4K高清內容、雲遊戲、實時雲桌面等增值業務,已經具備大規模商業化的用戶基礎。千兆用戶占比接近三成,這一比例為面向家庭端的增值業務拓展打開了新的增長空間。

1.2 業務收入結構拆解

1.2.1 傳統新興業務占比

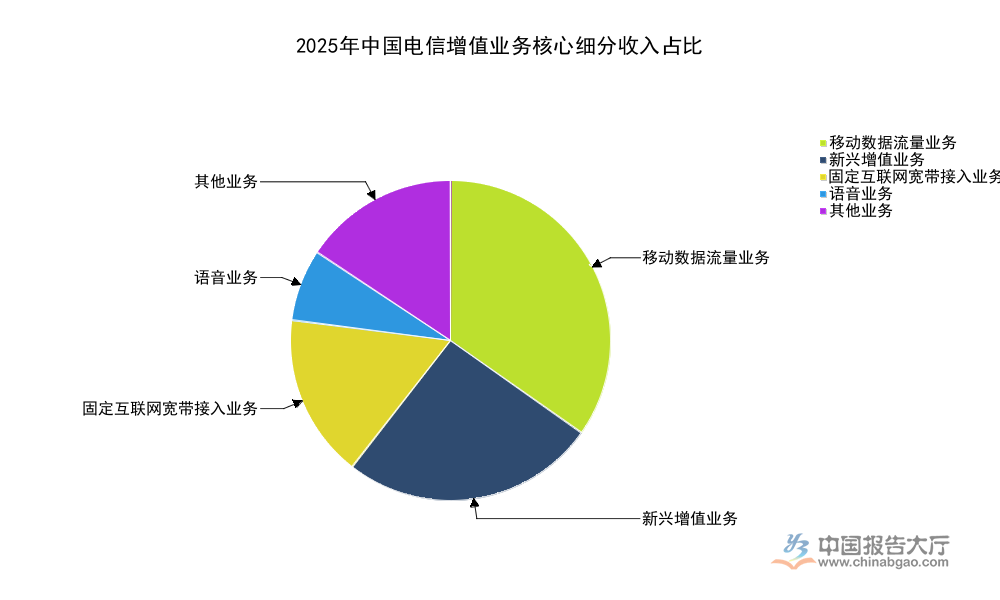

電信增值業務的收入結構近年來持續呈現傳統業務收縮、新興業務擴張的趨勢,傳統語音業務占比持續下滑,移動流量業務也進入存量階段,增速轉負,增長主要來自新興增值業務的拉動。國內電信市場經過多年的發展,傳統業務的滲透率已經接近天花板,增量空間十分有限,產業升級的核心方向就是拓展增值業務的邊界,挖掘新的收入增長點。2025年全年電信業務總收入達到1.75萬億元,市場規模已經達到較高水平,整體行業增速放緩,結構分化成為最主要的特徵,不同細分業務的增長態勢差異明顯。

| 業務類型 | 占總收入比例(%) |

|---|---|

| 移動數據流量業務 | 34.8 |

| 新興增值業務 | 25.7 |

| 固定網際網路寬帶接入業務 | 16.5 |

| 語音業務 | 7.2 |

這一結構反映國內電信市場已經從早期的語音流量時代轉向增值服務時代,運營商與第三方增值服務提供商的競爭重心已經從流量規模擴張轉向增值服務的價值挖掘。新興業務占比突破四分之一,已經成為拉動行業增長的核心動力,未來占比仍有進一步提升的空間。

1.2.2 細分業務增速對比

不同細分業務的增長態勢呈現明顯分化,傳統業務增長停滯甚至收縮,新興業務保持正增長,行業整體增速因為傳統業務的拖累出現明顯下滑。2024年行業整體收入增速達到10%,2025年回落至0.7%,增速下滑的核心原因是移動流量業務進入存量階段,用戶流量增長放緩,資費水平持續下降,帶動收入出現負增長。結構分化的背後是用戶需求的變化,用戶對基礎通信服務的需求已經得到滿足,更多的需求增量來自差異化的增值服務。

| 業務類型 | 同比增長率(%) |

|---|---|

| 電信增值業務整體 | 0.7 |

| 固定網際網路寬帶接入業務 | 5.9 |

| 移動數據流量業務 | -3.1 |

| 新興增值業務 | 4.7 |

固定寬帶業務保持正增長,主要受益於千兆用戶的替代升級,寬帶ARPU值持續提升。新興業務的增速雖然低於2024年的水平,但依然保持正增長,在整體行業增速近乎停滯的背景下,其對行業增長的貢獻已經超過八成,這意味著增值業務的產業升級方向已經得到市場驗證。

二、產業布局與競爭態勢

2.1 細分賽道布局特徵

2.1.1 核心細分賽道定位

從業務屬性來看,當前電信增值業務的新興板塊主要面向B端客戶提供服務,數據中心(IDC)為企業提供伺服器託管與帶寬租賃服務,雲計算為企業提供算力與存儲服務,內容分發網絡(CDN)為網際網路內容提供商提供節點緩存與加速服務,三類業務共同構成當前增值業務的核心增長極,也是行業內投資布局的核心方向。國內電信運營商憑藉基礎網絡資源優勢,在這三大細分賽道都占據主導地位,第三方服務商主要聚焦垂直細分領域提供差異化服務,補充市場需求。新興增值業務2025年總收入達到4508億元,這一規模已經超過固定寬帶業務的總收入,成為拉動行業增長的核心引擎。進一步拆解,數據中心業務的增長主要來自數字經濟下企業數位化轉型的需求,越來越多的中小企業將業務系統遷移至第三方數據中心,降低自身的IT投入成本,同時提升業務系統的穩定性。雲計算業務的增長來自企業上雲率的持續提升,國內企業上雲率已經從2019年的不到30%提升至2024年的超過60%,2025年依然保持穩步提升,帶動雲計算業務收入持續增長。內容分發業務的增長來自短視頻、在線直播等大流量內容的普及,內容提供商需要通過CDN節點提升終端用戶的訪問速度,降低骨幹網絡的帶寬壓力,因此CDN業務的需求隨流量的增長同步提升。與之形成對照的是,面向C端的增值業務如簡訊、彩鈴等傳統增值業務,需求持續萎縮,市場規模逐年下滑,大部分提供商已經退出這一市場,剩餘市場主要由基礎運營商占據,服務存量用戶。近年來生成式AI的發展帶動了算力需求的爆發式增長,數據中心和雲計算業務的需求出現結構性增長,頭部運營商紛紛加大智算中心的布局,這將進一步推高新興增值業務的占比,不排除未來新興業務占比會超過移動數據流量業務,成為第一大收入板塊。

2.1.2 參與主體競爭格局

當前電信增值市場的參與主體可以分為三類,第一類是基礎電信運營商,包括中國移動、中國電信、中國聯通三大運營商,依託自身的基礎網絡資源和用戶基礎,在大部分細分賽道都占據主導地位。第二類是第三方網際網路企業,比如阿里雲、騰訊雲等,在雲計算領域占據較大的市場份額,依託自身的網際網路生態優勢,吸引網際網路客戶和中小企業客戶上雲。第三類是垂直領域的專業服務商,比如專注於內容分發的網宿科技,專注於特定行業數據中心服務的廠商,聚焦垂直領域提供差異化服務,滿足細分市場的定製化需求。究其本質,電信增值業務的競爭核心是資源與生態的競爭,基礎運營商擁有海量的帶寬資源和分布全國的節點資源,成本優勢明顯,在To B的政務、央企等客戶領域占據優勢,這類客戶對安全性和穩定性的要求較高,更願意選擇基礎運營商提供服務。第三方雲廠商擁有更完善的生態服務體系,應用市場豐富,開發工具成熟,適合網際網路客戶和創新型中小企業的需求,這類客戶對靈活性和生態適配性的要求更高。從市場份額來看,基礎運營商占據整體增值服務市場超過60%的份額,第三方廠商占據剩下的不到40%,近年來第三方雲廠商的市場份額呈現緩慢提升的趨勢,主要得益於中小企業數位化轉型需求的釋放,第三方廠商更貼合中小企業的需求特徵。不同類型廠商的布局邏輯存在差異,基礎運營商更偏向於重資產的基礎設施布局,不斷擴大機架規模和算力儲備,第三方廠商更偏向於輕資產的平台服務布局,聚焦應用層和生態層的建設,二者形成互補的競爭格局,不存在完全的替代關係。部分區域型的地方廠商也會依託地方政府的資源支持,在本地數據中心服務領域占據一定的份額,服務本地的政企客戶,這部分廠商的規模普遍較小,跨區域擴張的難度較大,因此市場份額相對穩定,短期內不會出現大的變化。

2.2 區域產業布局特徵

2.2.1 核心集群分布態勢

電信增值業務的區域布局高度依賴數字經濟產業的需求分布和電力土地資源的供給,整體呈現東多西少的分布特徵,長三角、珠三角、京津冀是國內電信增值業務最集中的區域,三個區域的數據中心機架數量占全國的比例超過六成,核心的增值服務企業總部也大多集中在這些區域。需求集中是東部區域占據主導的核心原因,東部區域數字經濟產業發達,企業對各類增值服務的需求遠大於中西部區域,因此產業自然向需求端集中。進一步看,數據中心業務的布局近年來出現向中西部轉移的趨勢,中西部地區水資源、煤炭以及可再生能源資源豐富,電力價格更低,土地成本也更低,適合布局大規模的超算中心和智算中心,內蒙古、貴州、甘肅等省份已經形成了一批大規模的數據中心集群,承接東部地區的算力需求外流。電信增值業務中的面向終端用戶的內容服務、平台服務,依然集中在東部沿海的核心城市,這些區域網際網路企業集中,內容創作需求旺盛,終端用戶的付費能力更強,因此相關增值服務企業都把總部和核心運營團隊放在這些區域,靠近人才和需求端。從算力網絡的布局來看,國家算力樞紐節點的建設已經初步形成「東數西算」的布局框架,東部區域主要發展低時延的邊緣算力中心,服務本地的實時算力需求,中西部區域主要發展高吞吐量的後台加工、存儲等非實時算力需求,承接東部的算力轉移。這一布局框架已經得到了市場的認可,大部分頭部企業都按照這一定位調整自身的產業布局,加大對中西部算力樞紐節點的投資力度,整體布局的合理性不斷提升。

2.2.2 布局核心驅動因素

電信增值業務的區域布局主要受三個因素驅動,第一個是需求因素,數字經濟產業發達的區域,企業對數據中心、雲計算、CDN等增值服務的需求更大,因此產業布局優先向需求集中的區域傾斜,長三角、珠三角等區域數字經濟增加值占GDP的比例超過50%,對增值服務的需求遠高於中西部地區,因此產業集中度更高,頭部企業的區域總部也大多設置在這些區域。第二個是資源因素,數據中心是高耗能產業,電力成本占數據中心運營成本的比例超過五成,因此電力資源豐富、電價更低的區域對數據中心運營商的吸引力更大,內蒙古的風電、光伏資源豐富,貴州水資源豐富,電價都低於東部沿海區域,因此吸引了大量運營商投資布局,多個千萬級機架規模的數據中心集群已經在這些區域建成投產。第三個是政策因素,國家「東數西算」工程出台後,對八個國家算力樞紐節點給予了土地、能耗、稅收等方面的政策支持,降低了項目落地的成本,吸引了大量項目向這些區域集中,部分地方政府也出台了專項補貼政策,對落地的增值服務企業給予一次性補貼和稅收減免,進一步吸引企業投資布局。近年來隨著AI大模型對算力需求的提升,智算中心的布局不僅關注電力成本,也關注網絡時延,因為大模型的推理需求對時延的要求較高,過高的時延會影響用戶體驗,因此很多智算中心布局在靠近需求集中區域的周邊省份,既享受較低的電力成本,又能控制網絡時延在可接受的範圍內,平衡成本與體驗的關係。不排除未來會出現更多分層分類的算力布局,一線城市周邊布局低時延智算中心,滿足推理需求,中西部偏遠區域布局大容量存儲型數據中心,滿足離線訓練和數據存儲需求,形成梯度分布的產業布局結構,整體布局的效率會進一步提升。

如需獲取電信增值業務產業布局定製化研究服務,可聯繫專業機構獲取深度支撐。三大核心洞察如下:

- 新興增值業務占比達25.7%,已成為行業增長核心動力

- 5G與千兆用戶滲透加速,C端增值服務增長空間打開

- 東數西算框架下,區域梯度布局結構初步形成