中國報告大廳網訊,國內建材行業行業現狀與下游房地產、基建投資景氣度高度綁定,近年來受地產行業調整影響,多數中小建材企業以及部分區域頭部上市企業面臨經營壓力,盈利水平波動,債務風險有所上升。基於上市建材企業公開披露的財務數據,拆解當前建材行業微觀經營層面的真實表現,挖掘行業運行的核心痛點。

一、國內建材行業經營現狀

1.1 上市樣本企業財務概況

1.1.1 核心盈利指標表現

建材行業作為強周期行業,盈利水平直接反映行業景氣度,頭部上市企業的財務數據能夠反映行業內中型規模主體的普遍經營狀態。樣本為國內主營基建配套建材的上市企業,披露的2024年半年度財務數據完整,可用於分析當前行業內這類企業的盈利特徵。受下游房地產項目結算延遲、基建項目工程款撥付滯後、原材料價格高位運行等因素影響,多數區域建材企業在2024年上半年普遍面臨盈利端壓力,不同規模企業的虧損面有所擴大。整理的金額類核心盈利指標均來自企業公開披露的半年報,口徑統一,可直觀反映盈利層面的實際壓力。

| 指標名稱 | 數值(元) |

|---|---|

| 營業收入 | 177468060.43 |

| 歸屬於上市公司股東的淨利潤 | -46351351.57 |

| 歸屬於上市公司股東的扣除非經常性損益的淨利潤 | -47550379.82 |

| 營業成本 | 126152901.41 |

| 所得稅費用 | 1428559.04 |

| 研發投入 | 5255002.15 |

樣本企業當期營收規模不足1.8億元,營業成本超過12.6億元,毛利率扣除成本後已經無法覆蓋費用支出,最終錄得超過4600萬元的淨虧損,扣非後虧損幅度進一步擴大,反映出建材行業中型上市企業在當前周期下的盈利困境。這一特徵並非個例,行業內多數對下游基建、地產依賴度較高的企業都面臨類似的盈利壓力。

除了金額類盈利指標,盈利效率指標也能反映企業的經營質量,樣本企業加權平均淨資產收益率為-7.69%,基本每股收益和稀釋每股收益均為-0.2494元/股,反映出企業淨資產已經出現侵蝕,單位股份的盈利貢獻為負。對於上市建材企業而言,連續的虧損會進一步影響企業的融資能力,推高融資成本,形成虧損→融資難→進一步虧損的負向循環。樣本企業的研發投入規模僅約525萬元,占營收的比例不足3%,反映出行業內多數中型企業在盈利壓力下,不得不壓縮研發投入,進一步影響企業長期的產品競爭力,難以通過產品升級切入高端建材市場,只能在中低端同質化市場競爭,進一步壓低盈利空間。這背後與建材行業的競爭格局有關,中低端建材領域進入門檻較低,產能過剩問題長期存在,周期下行階段中小企業價格競爭加劇,進一步擠壓頭部中型企業的利潤空間。下游需求不足導致的項目開工率下降,也會影響建材企業的出貨量,進而拉低整體營收規模,樣本企業上半年營收不足兩億元,也反映出訂單不足的問題。

1.2 樣本企業成本費用結構

1.2.1 期間費用占比分析

建材行業的成本結構中,營業成本主要對應原材料採購和生產加工費用,而期間費用則反映企業的運營、融資和銷售投入,其中財務費用的規模直接反映企業的債務壓力,對於負債水平較高的建材企業而言,財務費用往往會成為吞噬利潤的核心因素。近年來建材行業企業普遍通過加槓桿擴大產能或者布局相關多元化業務,在周期下行階段,需求不足導致營收下滑,利息支出作為剛性支出,進一步擠壓利潤空間。整理樣本企業2024年上半年的期間費用數據,均來自公開披露的半年報,口徑統一,可分析當前建材企業的費用結構特徵。

| 指標名稱 | 數值(元) |

|---|---|

| 銷售費用 | 2399677.67 |

| 管理費用 | 41676505.63 |

| 財務費用 | 51004245.32 |

樣本企業當期期間費用總額超過9.5億元,遠超當期17.7億元的營收規模,其中財務費用占比超過一半,管理費用占比約44%,銷售費用占比不足3%。財務費用的高企直接反映出企業高額債務帶來的利息壓力,這也是多數虧損建材企業的共同特徵,剛性利息支出在需求下行階段成為企業難以擺脫的負擔。

管理費用的高額支出,一部分來自企業的固定人員成本,另一部分來自各類管理、合規相關的支出,對於上市企業而言,信息披露、合規審計等方面的支出相對固定,不會因為營收下滑而同比例下降,因此營收下滑階段,管理費用占營收的比例會被動抬升。銷售費用占比較低,與建材行業的銷售模式有關,建材行業多為TOB業務,依賴固定的下游渠道合作,不需要大量的線下推廣費用,因此銷售費用占比普遍較低。建材企業的費用端剛性主要來自財務費用和管理費用,其中財務費用的剛性最強,無論企業盈利與否,都需要按時支付利息,這也是導致企業虧損幅度擴大的核心原因。如果企業能夠降低債務規模,就能有效減少財務費用支出,改善盈利水平,但對於多數已經陷入虧損的建材企業而言,很難通過自有資金償還債務,只能繼續借新還舊,進一步推高利息支出,形成債務循環。

二、建材行業發展痛點梳理

2.1 行業債務風險特徵

2.1.1 長短期借款結構

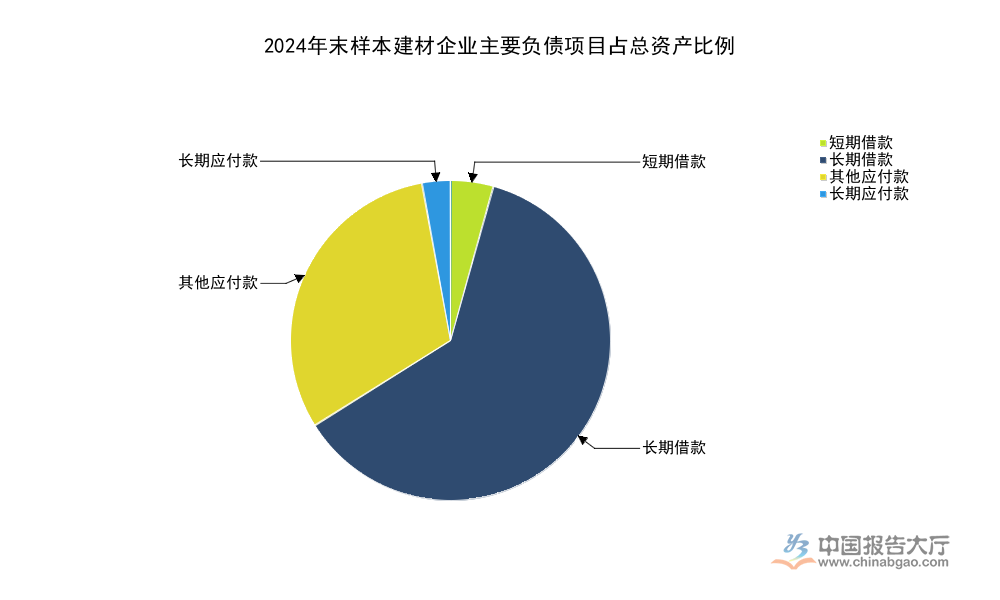

債務風險是當前建材行業面臨的核心痛點之一,建材行業屬於重資產行業,產能建設、原材料儲備都需要大量的資金投入,多數企業依賴債務融資實現擴張,在行業上行周期,債務擴張能夠拉動營收增長,增厚股東收益,但在周期下行階段,債務就會成為企業的沉重負擔,一旦需求下滑無法覆蓋利息支出,就會陷入虧損。資產負債表中的長短期借款結構,能夠直接反映企業債務的期限結構,進而判斷企業面臨的短期償債壓力和長期利息負擔。樣本企業2024年末的資產負債表數據完整,披露了各資產、負債項目的規模以及占總資產的比例,可用於分析中型建材上市企業的債務結構特徵。

| 指標名稱 | 數值(元) | 占總資產比例(%) |

|---|---|---|

| 總資產 | 3969403524.07 | 100.00 |

| 歸屬於上市公司股東的淨資產 | 381035622.55 | 9.60 |

| 短期借款 | 89771385.22 | 2.26 |

| 長期借款 | 1287470939.84 | 32.43 |

| 其他應付款 | 646898433.08 | 16.30 |

| 長期應付款 | 62312233.53 | 1.57 |

樣本企業淨資產占總資產的比例不足10%,資產負債率超過90%,其中長期借款占總資產的比例超過三成,短期借款占比僅為2.26%,反映出企業債務以長期借款為主,短期償債壓力相對較小,但每年的利息支出壓力居高不下。高資產負債率特徵在國內建材行業並不少見,尤其是重資產的水泥、骨料等細分領域,多數企業都維持了較高的負債水平。

樣本企業的債務結構中,長期借款占比最高,一方面是因為建材企業的產能建設項目周期較長,銀行等金融機構更傾向於發放長期貸款,匹配項目的回款周期,另一方面,企業在經營狀況尚可的時候,也更願意借入長期貸款,降低短期流動性風險,避免出現集中到期兌付的壓力。但長期貸款的累計規模過大,每年產生的利息支出就會持續吞噬利潤,樣本企業2024年上半年財務費用超過5.1億元,幾乎全部來自長期借款的利息支出,這也是企業當期出現大額虧損的核心原因。樣本企業的其他應付款占總資產的比例也達到16.3%,這部分多為應付給上游供應商的貨款、應付工程款項等,反映出企業在現金流緊張的情況下,對上游的占款也在增加,進一步傳導了資金壓力到產業鏈上游,容易引發產業鏈層面的資金風險。這背後可能是下游地產、基建的工程款拖欠,導致建材企業無法收回貨款,進而無法支付上游原材料貨款,形成層層拖欠的三角債問題,一定程度上影響整個建材產業鏈的正常運轉。部分中小建材企業會因為債務鏈條斷裂出現破產清算的情況,行業出清仍在持續。

2.2 現金流端承壓表現

2.2.1 不同活動現金流情況

現金流是企業生產經營的血液,對於虧損的建材企業而言,現金流狀況直接決定企業的生存狀態,即使企業出現虧損,如果經營活動能夠產生正向的現金流,就能夠維持基本的運營,按期償還債務利息,如果經營活動現金流為負,就需要持續通過籌資活動輸血,一旦籌資渠道收窄,企業就會面臨流動性危機,甚至陷入破產清算。整理樣本企業2024年上半年不同類型的現金流數據,均來自公開披露的半年報,口徑統一,可分析企業現金流的真實狀況,進而反映建材行業企業現金流層面的核心壓力。

| 指標名稱 | 數值(元) |

|---|---|

| 經營活動產生的現金流量淨額 | 36265176.58 |

| 投資活動產生的現金流量淨額 | -2320779.65 |

| 籌資活動產生的現金流量淨額 | -32455673.19 |

| 現金及現金等價物淨增加額 | 1488723.74 |

樣本企業當期經營活動現金流為正,說明企業通過銷售產品仍然能夠獲得正向的現金流入,投資活動現金流為負,對應少量的產能投資支出,籌資活動現金流為負,說明企業當期償還的債務規模大於新融入的資金規模。整體來看,樣本企業當期現金及現金等價物實現小幅淨增加,短期流動性暫時穩定,但長期償債壓力仍然存在。

籌資活動現金流為負,反映出當前金融機構對建材行業的風險偏好下降,企業難以獲得新的融資,只能持續償還存量債務,壓縮自身的現金流空間。對於已經陷入虧損的建材企業而言,銀行等金融機構往往會收緊授信額度,要求企業提前償還貸款,進一步加劇企業的現金流壓力。樣本企業經營活動產生的現金流量淨額約3626萬元,幾乎全部用於償還籌資端的債務,扣除投資支出後,僅剩下不到150萬元的淨增加,反映出企業現金流已經被債務消耗殆盡,幾乎沒有多餘的資金可以用於產能升級或者市場開拓。部分建材企業近年來開始處置非核心資產,比如投資性房地產,來補充現金流,樣本企業期初投資性房地產占總資產的比例達到4.44%,規模超過1.76億元,這部分資產未來可能成為企業補充現金流的重要來源。整體來看,建材行業的現金流壓力仍然較大,多數企業都在通過處置資產、縮減開支的方式降槓桿,這個過程仍將持續,行業出清的速度會進一步加快,尚不明確這一過程會對行業供給格局帶來多大的影響,仍有待觀察。

核心洞察

- 國內中型建材上市企業長期借款占總資產比例超32%,高債務帶來的財務費用直接吞噬利潤,多數企業陷入盈利虧損困境

- 周期下行階段建材企業普遍壓縮研發投入,行業整體產品升級速度放緩,同質化競爭問題進一步加劇

- 當前建材行業企業現金流整體偏緊,籌資端持續淨流出,企業被動降槓桿推動行業出清加快

若需獲取建材行業細分領域更多經營數據與競爭格局分析,可持續關注相關產業研究輸出。