中國報告大廳網訊,當前新能源汽車行業已經進入存量競爭與全球化擴張並存的階段,市場份額向頭部企業集中的趨勢愈發明顯,不同技術路線、不同市場布局的企業表現出顯著的增長分化,中國本土品牌依託全產業鏈優勢,在全球市場的競爭力持續提升。

一、市場競爭格局

1.1 頭部整車企業產銷表現

1.1.1 中美頭部企業產銷對比

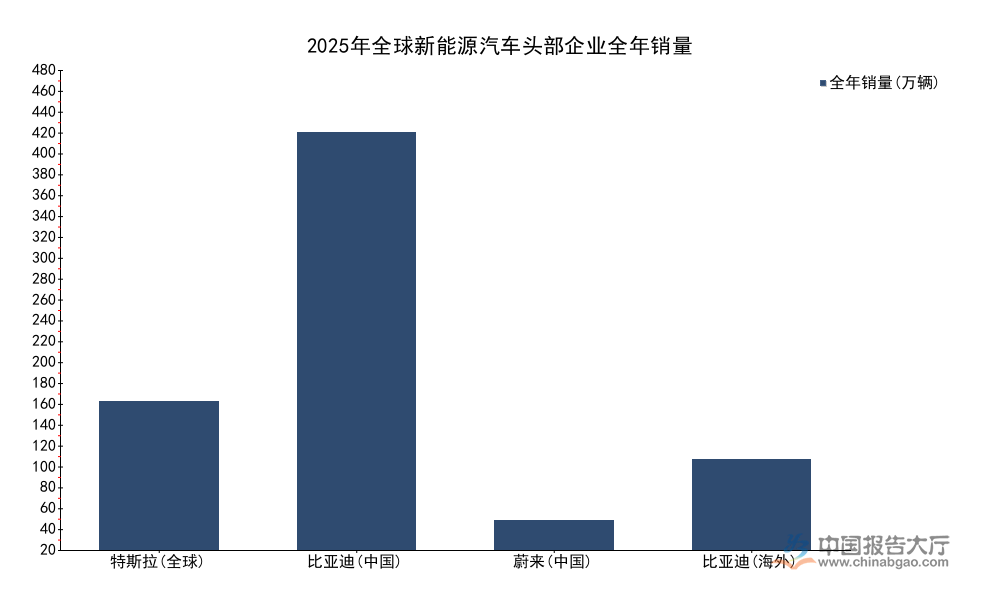

新能源汽車行業已經進入存量競爭階段,頭部企業的產銷規模直接決定了其產業鏈議價能力與技術疊代資金儲備,當前全球市場的頭部玩家主要集中在中國與美國兩地,不同企業的產品策略與市場布局差異直接體現在產銷數據層面,中國自主品牌憑藉全產業鏈配套優勢,在規模增長上的表現顯著區別于海外頭部品牌,不同細分市場的布局重心也帶來了增長結構的明顯分化。

| 企業 | 統計範圍 | 全年銷量(萬輛) | 同比增速(%) |

|---|---|---|---|

| 特斯拉 | 全球 | 163.61 | -8.6 |

| 比亞迪 | 中國 | 460.24 | 8 |

| 蔚來 | 中國 | 32.60 | 46.9 |

| 比亞迪 | 海外 | 100.00 | 145 |

增速層面的分化本質上反映了不同企業所處的發展階段,特斯拉已經進入存量調整周期,而中國自主品牌仍處於規模擴張階段,尤其是海外市場仍有較大的增量空間,換電模式代表企業蔚來的增速高於行業平均水平,補能網絡的先發優勢開始轉化為銷量增長動力。

特斯拉作為全球最早實現規模化量產的純電汽車品牌,2025年全年產量為1654667輛,交付量為1636129輛,產銷差約1.85萬輛,整體產銷匹配度維持在較高水平,其中Model 3與Model Y兩款走量車型貢獻了97%的交付量,其餘新車型的交付規模僅為5.09萬輛,產品結構依舊依賴核心走量款,並未完成新車型的規模化放量。與之形成對照的是,比亞迪作為全產品線布局的中國自主品牌,覆蓋了從5萬元到30萬元以上的價格帶,同時布局純電與插混兩條技術路線,2025年中國市場銷量已經突破460萬輛,規模優勢顯著,這背後依託的是中國本土完整的動力電池、晶片以及零部件供應鏈體系,能夠有效控制生產成本,支撐多價格帶的產品布局。進一步拆解特斯拉的季度數據,2025年第四季度產量為434358輛,交付量為418227輛,季度產銷差略高於全年平均,不排除年底去庫存的策略調整帶來的影響,全年交付同比下滑8.6%,也反映出海外核心市場需求波動對單一品牌的影響,當前北美與歐洲市場的新能源汽車補貼政策退坡後,需求端的增長已經進入平穩期,依賴海外成熟市場的特斯拉自然受到更大影響。

1.1.2 比亞迪全球市場結構

比亞迪2025年全球總銷量達到460萬輛,其中純電動汽車銷量為225萬輛,純電銷量同比增速達到28%,遠高於整體8%的增速,純電板塊的增長已經成為拉動比亞迪整體規模增長的核心動力。海外市場的表現尤為突出,2025年海外銷量突破100萬輛,同比增速達到145%,增長速度遠超國內市場,這意味著比亞迪的全球布局已經從前期的市場拓展進入規模化放量階段。反過來看,純電產品在海外市場的接受度更高,比亞迪出海初期主要憑藉性價比優勢打開東南亞、拉美等新興市場,隨後逐步進入歐洲市場,產品認證與渠道布局的完善逐步釋放增長潛力。海外市場的毛利率水平整體高於中國本土市場,規模化放量後將一定程度上改善比亞迪的整體盈利水平,不過海外市場的貿易壁壘、供應鏈本地化要求也逐步提升,後續增長的持續性仍有待觀察。中國供應鏈的輸出已經帶動整車產品的全球競爭力提升,比亞迪的規模增長也帶動了上游零部件企業一起出海,形成了產業集群出海的協同效應,進一步強化了成本優勢,國內市場的規模打底也能夠支撐企業在出海階段投入更多渠道建設資金,降低擴張過程中的現金流壓力。

1.2 換電賽道頭部企業布局

1.2.1 蔚來換電網絡現有規模

換電模式作為新能源汽車補能體系的重要分支,近年來獲得了不少用戶的認可,頭部玩家蔚來在換電網絡布局上持續投入多年,已經形成了跨區域的換電網絡覆蓋,其核心指標包括已建成換電站數量、累計換電次數、高速換電網絡布局密度等多項核心內容,能夠直觀反映換電網絡的建設進度與使用強度。從2025年的建設成果來看,蔚來已經完成了主幹高速網絡的初步覆蓋,核心指標的積累也為後續商業化運營提供了基礎,不同維度的數據能夠清晰展現其布局的特點。

| 指標 | 數值 | 單位 |

|---|---|---|

| 已建成換電站數量 | 3677 | 座 |

| 累計換電次數 | 9600 | 萬次 |

| 高速換電路線總長度 | 2700 | 公里 |

| 高速沿線換電站數量 | 19 | 座 |

| 高速平均換電站間距 | 142 | 公里 |

| 2026年換電站建設目標 | 1000 | 座 |

現有換電站規模已經能夠支撐現有用戶的日常補能需求,尤其是主幹高速網絡的覆蓋解決了長途出行的補能痛點,2026年新增1000座的建設目標意味著蔚來仍在加快換電網絡的擴張,累計近1億次的換電服務也驗證了用戶對換電模式的接受度。不過換電站的重資產屬性依舊對企業的現金流形成一定壓力,大規模擴張的可持續性仍有待觀察。

蔚來作為國內換電模式的核心推動者,2025年全年交付量達到326028輛,同比增長46.9%,增速顯著高於行業平均水平,截至2025年底累計交付量接近100萬輛,達到99.76萬輛,用戶規模的擴大也對換電網絡的覆蓋提出了更高要求。截至2026年1月2日,蔚來已建成換電站數量達到3677座,較2024年有明顯增長,其中高速換電網絡完成了2700公里主幹線路的布局,沿線布局19座換電站,平均間距為142公里,基本滿足長途出行的補能需求。累計換電次數已經達到9600萬次,換電模式的使用頻率已經達到較高水平,這說明不少蔚來用戶已經養成了換電補能的使用習慣,換電的便利性優勢已經得到了用戶側的驗證。12月單月交付量同比增長54.6%,年底交付增速進一步提升,也為2026年換電網絡的擴張提供了銷量基礎,用戶規模的增長能夠反過來攤薄換電站的運營成本,形成正向循環。

1.2.2 換電模式商業化進展

換電模式相較於快充模式,最大的優勢在於補能速度快,能夠在3-5分鐘完成電池更換,與燃油車加油的速度接近,同時能夠降低用戶的購車成本,通過車電分離的模式降低入門門檻,不過重資產投入是其最大的痛點,單座換電站的建設成本通常在數百萬元,大規模布局需要持續的資金投入。蔚來推出的換電服務免費權益,也一定程度上降低了用戶的使用顧慮,提升了用戶粘性,從現有數據來看,累計近1億次的換電服務已經驗證了模式的可行性,不過當前換電模式依舊僅被少數品牌採用,行業統一標準尚未完全落地,大範圍推廣仍存在一定障礙。換電模式更多作為快充補能體系的補充,覆蓋對補能速度有較高要求的用戶群體,而非完全替代快充模式,蔚來的布局更多是差異化競爭的策略,通過補能優勢建立品牌的核心壁壘,吸引對補能體驗有較高要求的用戶。部分車企已經開始嘗試聯合布局換電網絡,共享重資產投入,降低單個企業的資金壓力,這種模式能否提升換電模式的經濟性,仍有待觀察,當前換電模式的核心價值更多體現在品牌差異化層面,短期內很難成為市場的主流補能方式。

二、出海發展態勢

2.1 核心企業出海增長表現

2.1.1 比亞迪出海增長特徵

比亞迪2025年海外銷量突破100萬輛,同比增長145%,增速遠高於國內市場的8%,出海已經成為比亞迪新的增長極,這一成績也印證了中國新能源汽車品牌全球競爭力的提升,說明中國品牌的出海已經從早期的探索階段進入規模化擴張階段。比亞迪出海初期選擇了與中國經貿往來密切、對價格敏感度較高的新興市場,利用自身的全產業鏈成本優勢快速打開市場,隨後逐步進入准入標準更高的歐洲市場,完成了市場層級的升級,當前比亞迪的產品已經進入全球近百個國家和地區,渠道布局的完善支撐了銷量的快速增長。純電產品是比亞迪出海的核心主力,2025年比亞迪全球純電銷量達到225萬輛,同比增長28%,純電產品的技術優勢已經得到海外市場的認可,相較于海外品牌,中國品牌的純電產品在智能配置、電池能量密度等方面都有明顯優勢,同時價格更低,性價比優勢突出。部分歐洲本土車企已經開始與中國動力電池企業合作,降低自身純電產品的生產成本,也從側面反映出中國產業鏈的競爭力,比亞迪的出海不僅是產品輸出,也帶動了整個產業鏈的全球布局。

2.1.2 不同企業出海路徑差異

除了比亞迪之外,蔚來也在推進歐洲市場的布局,不過蔚來的出海更多是高端品牌的試水,當前銷量規模較小,尚未進入規模化放量階段,其換電模式出海也需要同步建設換電站,擴張速度相對較慢,符合其高端差異化的品牌定位。特斯拉的出海則呈現反向特徵,特斯拉作為美國品牌,其最大的海外市場就是中國,中國市場貢獻了特斯拉近一半的銷量,2025年特斯拉全球交付下滑,也一定程度上受到中國市場競爭加劇的影響,中國本土品牌的崛起擠壓了特斯拉在中國市場的份額,價格戰也影響了特斯拉的利潤率。不同企業的出海路徑差異本質上是由自身的資源稟賦與品牌定位決定的,中國品牌憑藉供應鏈優勢,走的是規模化大眾路線,從新興市場到發達市場逐步滲透,而海外頭部品牌的優勢更多在品牌與早期技術積累,布局相對成熟,增長進入瓶頸。新勢力品牌的出海更多集中在高端細分市場,規模擴張速度相對較慢,與大眾品牌的出海形成明顯差異,不同路徑的最終成效仍需要時間驗證。

2.2 出海增長核心邏輯

2.2.1 供應鏈的支撐作用

中國新能源汽車產業能夠在出海過程中取得快速增長,核心依託的是中國完整的新能源汽車產業鏈,上遊動力電池、電機、電控(三電系統)等核心零部件都實現了本土化量產,且產能規模全球第一,能夠有效控制生產成本,相同配置的中國新能源汽車產品,價格比海外品牌低20%-30%,性價比優勢非常突出。產業鏈的完整也使得中國品牌能夠快速響應市場需求,推出新車型的周期比海外品牌短三分之一左右,能夠更快適應不同市場的需求變化,快速調整產品策略搶占市場份額。相較於傳統燃油車時代中國品牌依賴海外核心技術,新能源汽車時代中國品牌已經掌握了三電系統、智能駕駛等核心技術,不存在卡脖子的問題,能夠自主控制全產業鏈的成本與質量,這是出海快速增長的核心基礎。近年來中國動力電池企業也隨著整車企業一起出海,在海外建設生產基地,能夠進一步降低整車企業出海的物流成本與關稅成本,支撐整車企業的規模化擴張,產業集群效應進一步放大了中國品牌的競爭優勢。

2.2.2 海外市場需求機遇

全球範圍內,新能源汽車的滲透率仍在不斷提升,除了中國市場之外,東南亞、拉美、中東等新興市場的新能源汽車滲透率還處於較低水平,新增汽車需求中新能源汽車的占比正在快速提升,這些市場對價格相對敏感,剛好匹配中國品牌的性價比優勢,中國品牌能夠快速搶占新增市場份額。歐洲市場的碳排放法規越來越嚴格,倒逼車企轉向新能源汽車,中國品牌的純電產品能夠滿足歐洲市場的碳排放要求,同時價格比歐洲本土品牌更低,因此獲得了越來越多消費者的認可,市場份額持續提升。美國市場雖然貿易壁壘較高,但是部分中國品牌也在通過墨西哥建廠等方式規避關稅,嘗試進入美國市場,未來也存在一定的增長空間。不排除貿易保護主義會對中國新能源汽車出海造成一定的影響,部分國家已經開始針對中國新能源汽車發起反傾銷調查,後續增長的不確定性仍然存在,企業需要通過本地化生產的方式應對相關風險,長期來看,中國產業鏈的成本優勢依舊存在,全球市場份額仍有提升空間。

如需獲取定製化產業研究報告可對接專業調研機構獲取深度數據,核心洞察總結如下:

- 頭部品牌分化加劇,中國自主品牌規模優勢凸顯

- 換電模式用戶驗證完成,商業化可持續性仍待觀察

- 出海進入規模化放量階段,供應鏈優勢支撐長期增長