中國報告大廳網訊,園區經濟是中國區域產業發展的核心載體,當前國內園區經濟行業現狀呈現頭部標杆引領、區域特色布局的特徵,不同層級園區承擔不同的產業功能,頭部園區側重高端產業集聚,沿邊區域園區側重開放型經濟發展,政策層面也在推動園區提質升級,優化產業結構,提升土地利用效率。

一、國內園區經濟發展格局

1.1 頭部標杆園區運行現狀

1.1.1 蘇州園區核心經濟表現

頭部國家級園區是國內園區經濟的核心增長極,其運行數據能夠反映國內高端園區的發展基本面。蘇州工業園區作為國家級經開區的標杆項目,經過多年運營已經形成成熟的產業生態,2025年前三季度的官方披露數據覆蓋了生產總值、產業結構、工業產出、對外開放、投資消費等多個維度,能夠清晰反映高端製造與現代服務融合型園區的運行特徵。從產業層級劃分,工業領域分為規模以上工業總產值、高技術製造業產值、主導產業產值等多個分層,服務業和對外貿易也有完整的統計維度,數據可信度較高,能夠支撐對頭部園區運行狀態的研判。

| 指標 | 數值 |

|---|---|

| 地區生產總值 | 3000.22 |

| 第二產業增加值 | 1339.47 |

| 第三產業增加值 | 1660.61 |

| 規模以上工業總產值 | 5403.60 |

| 高技術製造業產值 | 2621.17 |

| 裝備製造電子信息產值 | 4026.93 |

| 四大新興產業產值 | 4221 |

| 社會消費品零售總額 | 665.75 |

| 固定資產投資額 | 534.73 |

| 工業投資額 | 188.25 |

| 進出口總額 | 5960.6 |

| 進口額 | 2890.9 |

| 出口額 | 3069.8 |

| 指標 | 增速 |

|---|---|

| 地區生產總值 | 5.5 |

| 第二產業增加值 | 6.8 |

| 第三產業增加值 | 4.2 |

| 規上工業增加值 | 8.7 |

| 規上工業總產值 | 5.2 |

| 高技術製造業產值 | 7.8 |

| 規上工業企業利潤總額 | 22.6 |

| 規上服務業營業收入(1-8月) | 8.8 |

對比全國同期5%左右的GDP增速,蘇州工業園區5.5%的增速高於全國平均水平,工業領域利潤增速達到22.6%,反映出園區內企業盈利情況持續改善,高技術製造業占規上工業總產值比重接近五成,主導產業占比超過七成,產業結構符合高端園區的發展方向,第三產業占GDP比重超過55%,生產性服務業占服務業比重超七成,產業融合特徵明顯。蘇州工業園區作為中國和新加坡兩國政府間的合作項目,經過近30年的發展,已經形成了成熟的產業運營模式,其對高技術製造業和生產性服務業的吸引能力,遠超國內平均水平,進出口總額超過5900億元,實際利用外資接近20億美元,反映出園區的開放型經濟優勢依然突出,在全球產業鏈調整的背景下,頭部園區依然保持了較強的外資吸引力,工業投資保持穩定增長,為後續產業產能落地預留了增長空間,後續新興產業產能釋放將進一步拉動園區經濟增速提升。

1.2 區域型園區布局現狀

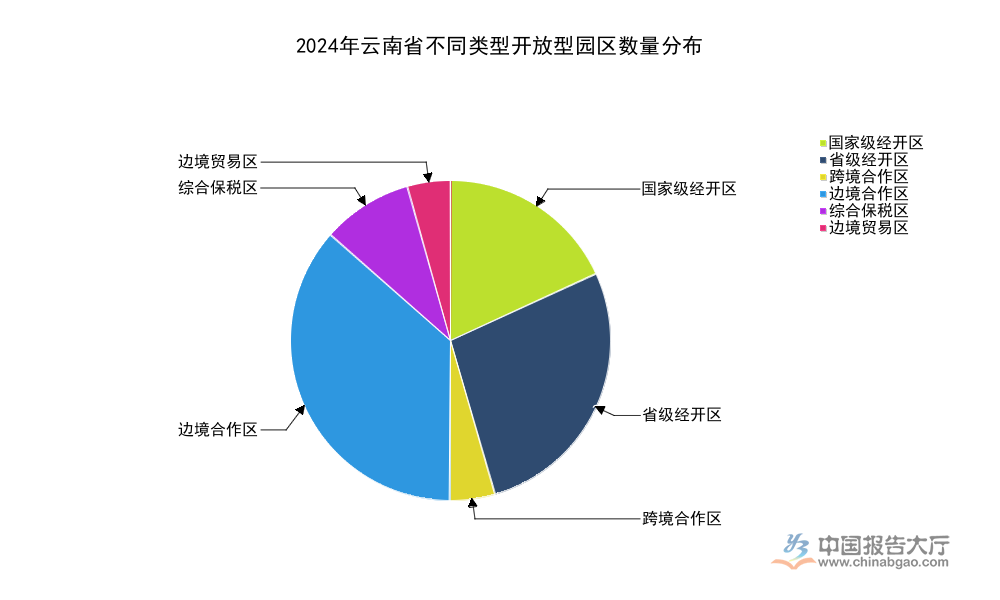

1.2.1 雲南開放型園區分布

沿邊地區的園區經濟是我國開放型經濟的重要組成部分,雲南省依託沿邊區位優勢,布局了多個不同類型的開放型園區,形成了覆蓋核心州市和沿邊區域的園區網絡。雲南省商務廳2024年披露的數據顯示,不同類型的開放型園區承擔不同的功能定位,國家級園區側重吸引高端產業落地,邊境類園區側重開展跨境貿易和跨國產能合作,不同類型園區的數量分布能夠反映區域園區經濟的功能布局結構。

| 園區類型 | 數量 |

|---|---|

| 國家級經濟技術開發區 | 4 |

| 省級經濟技術開發區 | 6 |

| 跨境經濟合作區 | 1 |

| 邊境經濟合作區 | 8 |

| 綜合保稅區 | 2 |

| 邊境貿易區 | 1 |

| 合計 | 22 |

22個開放型園區覆蓋雲南省11個州(市),其中7個為沿邊州(市),沿邊園區覆蓋的州(市)占比超過六成,凸顯了雲南省依託園區發展沿邊開放的核心定位,邊境合作類園區合計達到10個,占開放型園區總量的近一半,符合雲南省面向南亞東南亞輻射中心的建設定位,國家級和省級經開區合計10個,承擔了省內產業集聚的核心功能,功能布局與區域發展戰略匹配度較高。雲南七甸產業園區作為昆明市的省級園區,2021年至2025年的五年間累計引入項目65個,核心主導產業銅鋁加工產業年均增速達到10.5%,反映出地方省級園區在產業招商和培育方面的進展,昆明市2025年共有16個園區,規上工業企業數量達到1080家,園區已經成為昆明市工業經濟的核心載體。沿邊地區園區經濟的發展,帶動了地方就業和稅收增長,也為跨區域產能合作提供了物理載體,推動了國內國際雙循環的銜接,部分邊境園區已經形成了跨境電商、跨境物流等特色產業,後續增長潛力仍有待觀察。

二、園區經濟發展政策導向

2.1 地方園區提質升級要求

2.1.1 雲南園區中長期發展目標

為推動園區經濟提質升級,雲南省委省政府出台了2026-2028年的園區發展行動計劃,明確了多個核心發展目標,涵蓋產業規模增長、結構占比、企業培育、創新能力建設、對外開放水平等多個維度,所有目標均為官方公開的規劃指標,能夠反映地方政府對園區經濟發展的核心要求,對研判區域園區經濟走勢具有參考價值。

| 指標 | 目標值 | 單位 |

|---|---|---|

| 園區營業收入年均增速 | 7 | % |

| 規上工業總產值年均增速 | 7 | % |

| 開放型園區實際使用外資年均增速 | 5 | % |

| 開放型園區進出口總額年均增速 | 5 | % |

| 規上工業企業年均新增數量 | 600 | 家 |

| 2028年工業用地標準地出讓占比 | 100 | % |

| 2028年園區GDP占全省比重 | 超25 | % |

| 2028年規上工業總產值占全省比重 | 超85 | % |

| 2028年主導產業集中度 | 60 | % |

| 2028年千億級特色產業集群數量 | 3 | 個 |

| 2028年百億級特色產業集群數量 | 25 | 個 |

| 2028年高新技術企業數量 | 超3000 | 家 |

| 2028年科技創新平台數量 | 850 | 家 |

| 2028年開發區進出口占全省比重 | 達50 | % |

| 2028年開發區實際使用外資占全省比重 | 達50 | % |

從目標設置可以看到,雲南省將園區經濟作為工業經濟增長的核心載體,到2028年規上工業總產值占全省比重目標超過85%,進一步凸顯了園區的核心支撐作用,主導產業集中度目標達到60%,意味著未來三年雲南省將推動園區主導產業集聚,減少園區產業碎片化問題,標準地出讓比例達到100%,將大幅提升園區工業用地出讓效率,降低企業落地成本。這些目標的提出,是基於雲南省園區經濟當前的發展基礎,開放型園區已經形成了清晰的空間布局,覆蓋了大部分核心州(市),為目標落地提供了基礎。進出口和實際使用外資占全省比重目標均達到50%,進一步強化了開放型園區在雲南省對外開放中的核心地位,培育千億級和百億級產業集群的目標,也意味著園區將成為特色產業培育的核心載體,不同層級的產業集群將形成梯度發展的產業格局,帶動全省工業經濟升級,這一目標的實現仍有賴於招商力度、運營服務能力的提升,實際進展仍有待觀察。

2.2 園區運營模式演進趨勢

2.2.1 園區標準化用地推進方向

園區工業用地「標準地」(即帶著固定資產投資強度、能耗、環保等前置標準出讓的工業用地)制度是近年來我國園區用地模式改革的核心方向,能夠有效減少企業拿地後的審批流程,提升土地利用效率,避免土地閒置浪費。從雲南省的規劃目標看,到2028年要實現園區工業用地標準地出讓比例100%,意味著全省所有園區的工業用地將全面採用這一模式,這一改革將對園區運營模式產生深遠影響。很多園區存在土地利用效率低下,部分企業圈地囤地,導致土地資源浪費,優質項目無法落地的問題,標準地制度通過明確出讓標準,能夠倒逼園區提升土地利用效率,倒逼企業按照約定指標投資投產,提升單位土地的產出強度。園區經濟的核心競爭力除了區位和政策,還包括運營效率,標準地制度是提升園區運營效率的重要抓手。頭部園區如蘇州工業園區較早推行了標準地制度,土地利用效率遠高於國內平均水平,單位土地GDP產出遠超行業平均水平,這也是蘇州工業園區能夠保持持續增長的重要原因之一。

標準地制度的全面推行,也對園區的前期基礎設施配套提出了更高要求,要求園區在土地出讓前完成通水、通電、通路、通氣等配套,以及相關的能耗、環保等評估工作,這意味著園區前期開發投入會有所增加,但後續的招商和企業落地效率會大幅提升。對於社會資本參與園區開發運營的模式也會產生影響,更多社會資本會參與到園區土地一級開發和配套建設環節,分享改革帶來的收益。近年來很多園區從單純的土地出讓模式轉向了產業運營模式,通過持有產業物業、提供全周期企業服務獲取長期收益,標準地制度的推行,也會加速這一轉型,推動園區運營主體從土地開發商轉向產業服務商,這一轉型將提升園區對中小企業的服務能力,帶動產業孵化和培育,進一步提升園區的產業活力。從現有行業實踐觀察,已經推行標準地制度的園區,企業落地周期平均縮短三成以上,單位土地產出平均提升兩成左右,改革紅利已經得到驗證,雲南省全面推行這一制度的目標,也將推動全省園區運營模式的整體升級,縮小與頭部園區的效率差距,提升雲南省園區的整體競爭力,對於吸引產業轉移,培育本土產業都將產生積極作用,實際落地效果仍取決於地方執行力度,不同園區的進展可能會出現較大分化,尚不明確是否所有園區都能在2028年按時完成目標。

如需獲取細分園區定製調研服務,可聯繫專業產業研究機構對接。

核心洞察:

- 頭部園區盈利增速快於規模增速,產業結構持續向高端化升級

- 沿邊省份開放型園區布局貼合區位戰略,沿邊開放功能凸顯

- 園區用地制度改革推動運營模式轉型,效率提升空間較大