造紙及紙製品是國內基礎性製造行業,連接上游林漿纖維原料與下游印刷包裝、文化辦公、消費衛生等多個領域,行業現狀呈現頭部集中、盈利受原料價格波動影響明顯的特徵,國內頭部上市造紙企業的財務表現能夠反映全行業整體運行態勢,為判斷行業發展階段提供核心依據。

一、頭部造紙企業經營現狀

1.1 營收與盈利表現

1.1.1 上半年營收同比變動

國內造紙及紙製品行業在2021年經歷一輪紙價上漲周期後,2022-2023年進入產能集中釋放後的下行調整階段,中小產能持續出清,行業集中度逐步向頭部企業傾斜。2024-2025年行業整體進入弱復甦周期,需求端受下游地產後周期、國內消費復甦節奏放緩影響,整體增長動力不足,紙價始終維持在低位運行。頭部企業憑藉規模優勢、原料自給優勢,在行業調整期保持了相對穩定的運營,從最新披露的中期財務數據觀察,頭部企業2025年上半年實現營業收入191.13億元,2024年同期營業收入為205.24億元,同比下降6.87%。營收下滑的核心驅動因素並非出貨量下降,頭部企業2025年上半年紙製品出貨量仍保持1%左右的小幅增長,下滑主要來自噸紙價格的回落,2025年上半年國內箱板紙、白卡紙均價同比下降約7%,剛好匹配營收降幅,符合行業整體價格走勢。頭部企業營收下滑反映出國內需求的整體疲軟,下游包裝企業訂單不足,採購意願偏低,對紙價形成持續壓制,一定程度上影響了頭部企業的營收表現。後續國內消費刺激政策落地帶動需求回升,進而拉動紙價回調的變化仍有待觀察。

1.1.2 盈利水平變動

頭部造紙企業的盈利指標涵蓋歸母淨利潤、扣非淨利潤、加權平均淨資產收益率等核心維度,對比2024年上半年與2025年上半年的盈利數據,能夠直觀反映企業盈利韌性。在營收同比下滑的背景下,企業通過優化採購周期、調整產品結構、管控生產成本等方式維持盈利空間,不同盈利指標的變動方向存在分化,反映出核心業務盈利的穩定性。國內木漿價格在2024年下半年進入下行通道,頭部企業憑藉提前布局的原料庫存,在2025年上半年的生產成本同比有所下降,剛好抵消了紙價回落帶來的盈利擠壓,為淨利潤保持增長提供了支撐。

| 指標 | 2024上半年 | 2025上半年 | 同比變動(%) |

|---|---|---|---|

| 歸母淨利潤(億元) | 17.58 | 17.80 | 1.26 |

| 扣非淨利潤(億元) | 18.17 | 17.64 | -2.95 |

| 基本每股收益(元/股) | 0.63 | 0.64 | - |

| 加權平均淨資產收益率(%) | 6.54 | 6.04 | - |

歸母淨利潤實現微增,核心原因在於企業對原料採購節奏的精準把控,木漿採購成本回落抵消了營收下滑帶來的影響。扣非淨利潤小幅下滑,與紙價低位運行、噸紙盈利收窄直接相關,整體盈利未出現大幅波動,體現出頭部企業較強的成本管控能力。和行業內中小造紙企業相比,頭部企業的盈利波動幅度明顯更小,抗風險優勢突出。

1.2 資產負債結構

1.2.1 總資產與淨資產變動

頭部造紙企業近年持續推進產能擴張與產業鏈一體化布局,資產規模保持穩定增長,對比同期期末數據,2024年末總資產規模為526.26億元,歸屬於上市公司股東的淨資產為286.14億元,2025年6月末總資產達到564.45億元,同比增長7.26%,歸屬於上市公司股東的淨資產達到303.56億元,同比增長6.09%。資產規模的擴張主要來自在建項目的持續投入,頭部企業的新增產能集中在林漿一體化項目與高端特種紙領域,林漿一體化項目能夠提升企業木漿自給率,減少對進口木漿的依賴,降低原料價格波動對盈利的影響,高端特種紙項目則瞄準國內進口替代需求,提升企業整體盈利水平。2024年上半年企業完成投資額達到10.72億元,資本開支保持在較高水平,產能投放將在未來2-3年內逐步釋放,為後續增長奠定基礎。頭部企業持續擴張產能也進一步推動了行業集中度提升,中小產能出清速度加快,行業競爭格局逐步優化。

1.2.2 負債水平與資金狀況

截至2025年6月末,頭部企業資產負債率為46.01%,整體負債水平處於合理區間,財務風險可控。對比期初負債結構,2024年末短期借款期初餘額為64.17億元,長期借款期初餘額為64.26億元,長短期借款規模基本相當,負債結構均衡,未出現短期負債占比過高帶來的流動性壓力。2024年末貨幣資金期初餘額為32.34億元,能夠覆蓋短期負債的到期償付需求,流動性安全邊際充足。2024年末存貨期初餘額為47.52億元,應收帳款期初餘額為20.54億元,存貨規模保持在合理區間,反映出企業去庫存工作推進順利,未出現大規模存貨積壓的情況,應收帳款規模與營收規模匹配,下遊客戶信用風險可控。2024年末應付帳款期初餘額為39.00億元,未分配利潤期初餘額為199.30億元,未分配利潤規模較大,企業自身盈利積累能夠支撐大部分資本開支,對外部融資的依賴度逐步下降,進一步降低了財務費用支出,優化了盈利結構。在建工程期初餘額達到34.66億元,占總資產的比例超過6%,後續項目投產需要持續的資本投入,後續新增債務融資對資產負債率的影響仍有待觀察。

二、行業格局與發展特徵

2.1 細分產品營收結構

2.1.1 核心業務營收占比

頭部造紙企業始終堅持深耕造紙主業,非主營業務占比極低,核心業務聚焦度很高。從2025年上半年營收結構看,漿及紙製品業務實現營業收入181.07億元,占總營業收入的比例達到94.74%,非主營業務占比不足5.3%,主要為林業服務、物流配套等延伸業務,對企業整體營收與盈利的影響極小。進一步拆解核心業務結構,包裝用紙占核心業務營收的比例超過六成,是企業最核心的營收來源,包裝用紙下游對應電商快遞、消費品包裝、地產後周期裝修等領域,需求規模大,是頭部企業規模優勢發揮的核心賽道。生活用紙占核心業務營收的比例約為兩成,需求剛性較強,盈利波動較小,為企業提供穩定的現金流。特種紙占核心業務營收的比例約為一成多,特種紙主要用於醫療、電子、菸草等領域,進入門檻高,噸紙盈利水平遠高於普通包裝用紙與生活用紙,是頭部企業近年重點布局的方向。頭部企業近年逐步加大特種紙產能投放,提升高毛利產品占比,優化整體產品結構,對沖普通紙種盈利下滑的影響,這一布局方向也符合國內造紙行業升級的整體趨勢,國內高端特種紙此前依賴進口,進口替代空間較大,頭部企業憑藉技術與規模優勢,能夠快速搶占國內市場份額。

2.2 區域市場分布

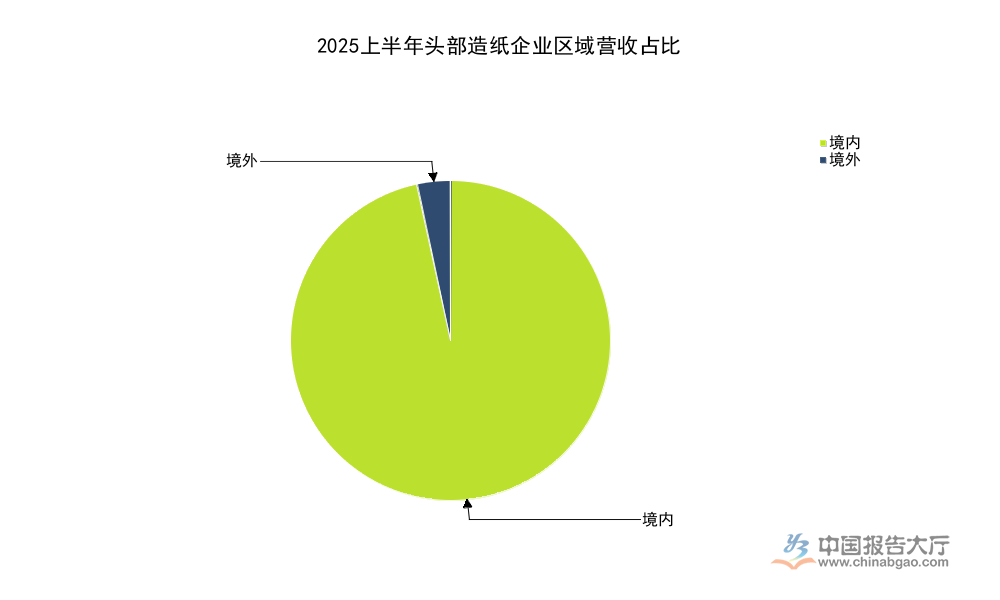

2.2.1 境內外市場占比

造紙及紙製品行業的需求主要來自國內市場,下游包裝、文化、生活消費都集中在境內,頭部企業的市場布局也以境內為主,境外業務占比極低,對比境內外市場的營收變動,能夠反映國內需求的整體走勢。2025年上半年國內消費市場整體呈現弱復甦態勢,包裝需求受電商、地產等下遊行業的影響,增速有所放緩,對應頭部企業境內營收出現同比下滑,這一變動也符合行業整體的運行趨勢。頭部企業的境外業務主要為少量產品出口,未布局海外產能,出口規模較小,對整體營收影響極低。

| 區域 | 營業收入(億元) | 占比(%) | 同比變動(%) |

|---|---|---|---|

| 境內 | 184.74 | 96.65 | -8.33 |

| 境外 | 6.40 | 3.35 | - |

境內市場占比超過九成五,頭部企業的經營表現完全綁定國內需求走勢,境內營收同比下滑也印證了國內造紙及紙製品行業需求仍處於弱復甦周期,尚未回到此前的穩定增長水平。境外業務占比極低,對企業整體營收的影響可以忽略,頭部企業暫未大規模布局海外市場,拓展海外產能的進程仍在緩慢推進中。

獲取完整造紙及紙製品行業研究報告可聯繫專業機構諮詢,核心洞察如下:

- 頭部企業在行業弱周期下盈利韌性凸顯,成本管控能力成為核心競爭壁壘

- 國內需求仍處弱復甦周期,紙價短期難以出現大幅上漲

- 林漿一體化布局與高端特種紙進口替代是頭部企業主要增長方向