激光加工設備憑藉非接觸、高精度、高柔性的加工特徵,已經成為先進位造業的核心加工裝備之一,其發展趨勢直接反映全球製造業升級的節奏與方向。

一、行業發展現狀

1.1 全球與中國市場規模

1.1.1 整體規模與占比

全球激光加工設備市場的增長長期依託於下游製造業的升級需求,已開發國家市場起步較早,已經進入存量更新階段,新興市場則處於滲透率快速提升的過程。過去十年,中國製造業升級政策持續落地,對高精度加工裝備的需求快速釋放,帶動本土激光加工設備產業規模快速擴張,逐步成為全球最大的生產與消費市場。所有數據均對應2022年全年統計口徑。

| 區域 | 市場規模 | 單位 | 占全球比例 |

|---|---|---|---|

| 全球 | 216 | 億美元 | 100% |

| 中國 | 832 | 億元 | 61.4% |

這一占比水平印證中國作為全球製造中心的地位,激光加工設備的需求規模與中國製造業的體量直接匹配。全球市場當年增速為2.8%,中國市場增速為6.1%,增速差反映新興市場需求增長快於成熟市場的行業特徵,不排除統計口徑差異帶來的小幅誤差,整體趨勢符合產業發展實際。全球市場的增長動力主要來自新興市場的滲透率提升,成熟市場的需求以存量更新為主,增長速度相對平緩,中國市場的快速增長也帶動全球市場的增長重心向亞太區域轉移,不少國際廠商都在中國設立研發和生產基地,貼近本土市場需求。

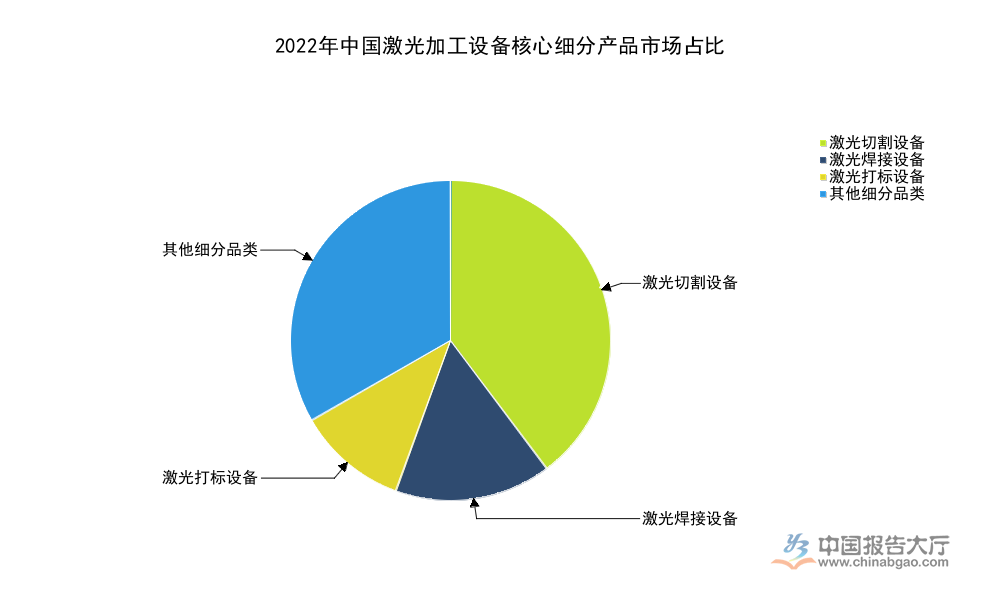

1.1.2 細分產品結構

激光加工設備按照加工功能劃分為多個獨立細分品類,不同品類的技術門檻、下游應用場景存在明顯差異,市場占比直接反映不同下游領域的需求強度。中國市場中,鈑金加工、汽車製造等領域對切割設備的需求規模最大,焊接設備則受益於新能源汽車動力電池加工需求的增長,占比逐步提升,打標設備多用於產品溯源標識,需求穩定。核心細分品類的市場占比數據為中國市場2022年統計結果。

| 細分產品 | 市場占比(%) |

|---|---|

| 激光切割設備 | 39.73 |

| 激光焊接設備 | 15.79 |

| 激光打標設備 | 11.09 |

三個核心細分品類合計占比約66.6%,剩餘份額分布在激光雕刻、激光清洗、激光增材製造等小眾細分領域,符合行業產品結構特徵。切割設備占據近四成份額,體現通用加工領域的需求主導地位,焊接設備占比接近16%,反映新能源領域帶來的新增需求已經形成足夠規模。切割設備又可以分為平面切割、三維切割,功率覆蓋從百瓦級到萬瓦級以上,高功率激光切割設備近年來國產化率快速提升,已經替代大部分進口產品,打標設備的技術門檻相對較低,國產化率已經超過90%,中小廠商進入較多,市場競爭較為充分,焊接設備的技術門檻介於兩者之間,高功率焊接設備主要用於動力電池、白車身焊接,近年來需求增速快於整體市場,未來占比有望進一步提升。不同細分品類的競爭格局也存在差異,低功率打標市場集中度較低,高功率切割焊接市場集中度較高,技術研發投入的差異直接決定了企業在不同細分市場的競爭力。

1.2 供需與進出口格局

1.2.1 國內供需平衡

中國激光加工設備產業已經形成完整的產業鏈布局,從上游激光器、光學元件到中游設備集成,再到下遊行業應用,本土供應鏈已經能夠滿足大部分市場需求,產能規模伴隨需求增長持續擴張。供需統計口徑統一為2022年中國市場,核心指標包含產量、需求量、同比增長率,反映當年國內市場的供需增長情況,核心數據邏輯一致,符合產業發展的基本趨勢。

| 指標 | 數值 | 單位 | 同比增長率(%) |

|---|---|---|---|

| 產量 | 132.08 | 萬台 | 8.7 |

| 需求量 | 111.63 | 萬台 | 9.6 |

產量增速略低於需求量增速,反映國內市場需求釋放速度快於本土產能擴張速度,部分高端產品仍依賴進口補充供給。需求量增速接近10%,體現中國市場需求的穩定增長態勢,和市場規模的增長趨勢形成交叉驗證,符合行業發展邏輯。供需缺口部分除了進口補充,還有一部分來自庫存調整,2022年受全球製造業景氣度波動影響,部分廠商主動調整庫存水平,一定程度上影響了當年的表觀供需平衡。不同功率段的供需結構存在明顯分化,低功率設備已經出現產能過剩的跡象,市場競爭激烈,價格持續下行,高功率設備的產能供給仍然偏緊,本土廠商在高功率激光器等核心部件的技術突破正在逐步緩解這一壓力,未來供需平衡有望進一步優化,產能結構也會隨著需求結構的變化持續調整。

1.2.2 跨境貿易特徵

中國激光加工設備產業的出口競爭力近年來持續提升,本土廠商憑藉性價比優勢逐步打開海外市場,出口規模快速增長,與此同時,高端高功率設備仍有一定規模的進口,進出口結構反映產業的競爭力分層。所有數據均為2022年中國海關統計口徑,統一按進出口的量、額以及增長率整理,核心指標維度一致,不存在邏輯衝突。

| 指標 | 數值 | 單位 | 同比增長率(%) |

|---|---|---|---|

| 進口量 | 0.66 | 萬台 | -14.3 |

| 進口金額 | 8.22 | 億美元 | -9.8 |

| 出口量 | 45.97 | 萬台 | 78.3 |

| 出口金額 | 16.61 | 億美元 | 22.0 |

出口量增速高達78.3%,但出口金額增速僅為22%,反映出口產品結構以中低價位設備為主,平均單價同比下降,體現出口市場競爭以性價比優勢為主的特徵。進口量和進口金額均出現負增長,反映本土產品對進口的替代效應已經顯現,高端市場的進口替代也在逐步推進。出口目的地主要是東南亞、歐洲、北美等地區,東南亞市場的增長主要依託當地製造業轉移帶來的新增需求,歐洲北美市場則主要依靠性價比優勢搶占存量市場份額。進口產品主要來自德國、日本等傳統裝備製造強國,以高功率、高精度的高端激光加工設備為主,近年來隨著本土廠商在高功率激光器、控制系統等核心環節的技術突破,進口規模持續下降,進口替代的進程正在從低功率向高功率領域延伸,出口競爭力的提升也帶動本土廠商的盈利規模增長,部分頭部企業已經在海外建立售後服務網點,進一步拓展海外市場份額,提升品牌影響力。

二、行業競爭與發展趨勢

2.1 市場競爭格局

2.1.1 集中度與頭部企業

中國激光加工設備行業的市場競爭呈現分層特徵,低端領域市場進入門檻低,中小廠商數量眾多,競爭激烈,高端領域對技術、品牌、資金的要求較高,頭部企業占據主要市場份額。行業集中度指標反映整體市場的競爭格局,核心頭部企業的營收規模反映頭部陣營的體量,統一採用2022年的統計口徑,指標保持一致。

| 指標 | 數值 | 單位 |

|---|---|---|

| CR4 | 44 | % |

| CR8 | 52 | % |

| 華工科技激光加工業務營收 | 30 | 億元 |

| 海目星激光加工業務營收 | 30 | 億元 |

CR4為44%,CR8為52%,說明市場處於競爭型格局,尚未形成壟斷性頭部企業,中小廠商仍然擁有較大的生存空間。兩家頭部企業營收規模相當,反映頭部陣營內部競爭較為均衡,尚未出現絕對領先的龍頭企業,符合行業當前的競爭特徵。除上述兩家企業外,還有多家企業處於第一競爭陣營,不同企業的業務側重不同,部分企業聚焦消費電子領域,部分企業依託上游核心部件優勢向下游延伸,部分企業專注於新能源領域的配套供應。頭部企業的競爭主要圍繞技術、價格、服務三個維度展開,技術方面聚焦高功率設備的研發,價格方面受上游核心部件價格下降影響,行業整體價格呈下降趨勢,頭部企業憑藉規模優勢能夠獲得更大的成本空間,下遊客戶對設備的穩定性、售後服務響應速度要求越來越高,頭部企業的服務網絡更加完善,競爭優勢更加明顯。近年來也有不少跨界企業進入激光加工設備領域,多依託自身在核心部件領域的優勢向下游延伸,進一步加劇了市場競爭,推動行業技術疊代速度加快。

2.1.2 下游需求結構

激光加工設備的需求來自多個下游領域,不同領域的需求規模和增長速度存在差異,工業領域是最大的需求來源,涵蓋汽車、機械、鈑金、航空航天等多個細分行業,信息領域主要涵蓋電子信息製造、半導體等行業,商業領域主要包含廣告、文創等加工需求。需求結構占比統一為2022年中國市場的統計口徑,反映不同領域的需求占比情況。

| 下游領域 | 需求占比(%) |

|---|---|

| 工業領域 | 63 |

| 信息領域 | 23 |

| 商業領域 | 6 |

三個領域合計占比為92%,剩餘份額分布在科研、醫療等其他領域,符合下游需求的分布特徵。工業領域占據超過六成的需求份額,體現激光加工設備作為工業裝備的屬性,信息領域占比接近四分之一,反映電子信息製造對激光加工裝備的龐大需求。工業領域中,汽車行業是最大的需求來源之一,新能源汽車的發展帶動激光焊接、激光切割的需求快速增長,動力電池生產過程中多道工序需要用到激光加工設備,包括極片切割、電池焊接、打標等,單車激光加工設備的價值量較傳統燃油車有明顯提升。航空航天領域對激光加工設備的精度、穩定性要求較高,高端產品的市場份額主要被頭部企業占據。信息領域中,消費電子製造過程中需要大量激光打標、切割設備,半導體領域的晶圓切割、封裝也需要用到激光加工設備,隨著半導體國產化進程的推進,對本土激光加工設備的需求也在持續增長。商業領域的需求相對穩定,增長速度較慢,主要面向中小客戶,產品以低功率設備為主,市場進入門檻較低。

2.2 未來發展趨勢

2.2.1 技術疊代方向

激光加工設備的技術疊代主要圍繞三個方向展開,第一個方向是功率提升,高功率激光加工設備的加工效率更高,能夠加工更厚的材料,滿足重型機械、核電、船舶等領域的加工需求,近年來本土廠商的萬瓦級以上高功率設備占比持續提升,技術水平已經接近國際先進水平,未來功率提升仍然是重要的技術方向,滿足高端製造領域對大厚度、高效率加工的需求。第二個方向是智能化,結合機器視覺、人工智慧技術,實現加工過程的自動識別、自動調整、自動補償,提升加工精度和效率,降低對操作人員的要求,滿足柔性生產的需求,智能化已經成為頭部企業產品研發的重點方向,不少頭部企業已經推出搭載智能化系統的新一代激光加工設備,能夠適應多品種小批量的生產需求,匹配當下製造業的生產模式變化。第三個方向是跨界融合,激光加工和其他加工工藝融合,發展複合加工設備,滿足複雜零部件的加工需求,減少工件的裝夾次數,提升加工精度和效率,比如激光切割和衝壓複合,激光焊接和鉚接複合等,複合加工設備的需求在高端製造領域增長較快,已經形成一定的市場規模。核心部件的技術疊代也在推動設備性能提升,光纖激光器的電光轉換效率持續提升,成本持續下降,帶動激光加工設備的性價比不斷提高,拓展了激光加工的應用場景,原來很多採用傳統加工工藝的領域,逐步被激光加工替代,滲透率持續提升。技術疊代的速度受下游需求增長速度的影響,若下游高端製造需求釋放速度超預期,技術疊代的速度也會相應加快,不排除部分核心環節出現突破性技術的可能,對現有市場格局產生影響,行業技術疊代的方向仍然存在一定的不確定性,仍有待觀察。

2.2.2 市場規模增長前景

2018年至2022年,中國激光加工設備市場的複合年增長率達到7.68%,過去五年保持了中高速增長態勢。基於現有產業發展趨勢,下游高端製造領域的新增需求仍然能夠支撐行業保持中高速增長,增長動力主要來自兩個方面,一方面是進口替代,高端高功率設備的進口替代仍然有較大的空間,能夠帶動本土市場規模的增長,本土廠商的技術突破已經逐步切入高端市場,進口規模持續下降,未來這一趨勢仍將延續。另一方面是滲透率提升,激光加工對傳統加工工藝的替代仍然在持續,新的應用場景不斷被開發出來,比如新能源、半導體、光伏等領域的新增需求,能夠帶動行業持續增長。光伏領域對激光加工設備的需求近年來增長很快,PERC電池、TOPCon電池、HJT電池生產過程中都需要用到激光摻雜、激光切割、激光開槽等設備,光伏產業的擴張帶動激光加工設備需求快速增長,新能源汽車領域的需求單車價值量的提升帶動需求持續增長,半導體領域的國產替代也帶動本土激光加工設備需求增長,這些新增需求成為行業增長的核心動力。行業增長也面臨一些不確定性,全球製造業景氣度的波動會影響下遊資本開支的節奏,進而影響激光加工設備的需求,核心部件價格的波動也會影響設備的價格和廠商的盈利,未來市場規模的增長仍然存在一定的不確定性,從現有數據觀察,行業長期增長的邏輯沒有發生變化,仍然具備較好的發展前景,預計2028年中國市場規模將達到850億元。

核心洞察

- 中國已成為全球最大激光加工設備市場,占全球總規模比例超六成

- 本土廠商出口競爭力快速提升,高端市場進口替代持續推進

- 行業處於競爭型格局,頭部陣營尚未形成絕對壟斷

如需獲取完整產業鏈調研數據與定製化分析報告,可聯繫專業產業研究機構諮詢。