中國報告大廳網訊,採礦作為工業體系的上遊資源獲取環節,其運行態勢與發展趨勢直接影響下游製造業、能源、建築等多個領域的供應穩定與成本水平,近年來國內採礦行業在供給側改革、生態環保監管升級、資源安全保障的多重要求下,行業格局發生了深刻變化,頭部企業集中度持續提升,合規要求不斷提高,海外布局步伐加快。

一、國內採礦行業運行現狀

1.1 全行業盈利表現

1.1.1 規模以上企業運行數據

採礦行業的盈利波動與全球大宗商品價格周期高度綁定,同時受國內終端需求變動直接影響。2024年,全球能源與金屬價格整體處於2022年上漲周期後的回調階段,國內煤炭需求受房地產市場下行、基建投資邊際放緩影響,價格中樞較2023年明顯下移,鐵礦石價格也受鋼鐵產量收縮影響出現回落,帶動全行業盈利整體出現調整。國家統計局數據顯示,2024年中國採礦業規模以上工業增加值增長3.1%,規模以上採礦業工業企業利潤同比下降9.04%,全行業增長保持穩定但盈利承壓。

從上市企業層面觀察,2024年中國上市礦業與金屬公司累計實現銷售收入28468億元,同比增長1.5%,營收保持低速擴張,與規模以上工業增加值的增長趨勢保持一致。稅費層面,國內礦業領域的稅費政策保持總體穩定,不同稅種的稅負變動呈現分化特徵,能夠反映政策調整對行業的影響。採礦行業作為資源型行業,稅費貢獻一直是地方財政收入的重要組成部分,不同稅種的征管規則調整直接影響企業的實際稅費負擔。基於現有公開的匯總數據,不同稅種的稅負水平呈現清晰的分層結構。

| 稅種 | 稅負水平 | 同比變動(百分點) |

|---|---|---|

| 企業所得稅 | 19.89% | -0.04 |

| 增值稅 | 2.37% | -0.57 |

| 資源稅 | 1.20% | 0.00 |

對比2023年的稅負水平,增值稅稅負的下降幅度最為明顯,主要源於2024年針對製造業上游領域的增值稅留抵退稅政策擴圍,採礦行業作為資源類上游企業普遍享受到政策紅利,實際負擔有所降低。資源稅稅負保持不變,對應國內資源稅從價計征改革完成後,征管規則長期保持穩定,未出現大的政策調整。所得稅稅負小幅下滑,與行業盈利整體回落的趨勢形成對應,符合稅收征管的基本邏輯,不存在異常波動。

進一步拆解,當前國內採礦行業的盈利分化已經非常明顯,能源類礦產如煤炭盈利同比下滑明顯,而新能源上游的鋰、鎳等有色金屬礦產以及黃金等具備金融屬性的礦種,盈利保持增長,不同細分領域的表現差異較大,全行業利潤同比下滑主要源於煤炭板塊的盈利收縮拉動,黃金、新能源相關礦產板塊仍然保持較快的利潤增長。這種分化反映出國內產業結構轉型對上游採礦行業的需求結構影響,傳統能源、黑色金屬礦產需求增長見頂,而新能源相關礦產、貴金屬礦產需求保持增長,帶動行業內部盈利分化。

1.2 頭部企業業績表現

1.2.1 黃金細分板塊業績

黃金採礦是國內採礦行業中盈利穩定性較強的細分板塊,不同於煤炭、鐵礦石等品種需求受製造業地產周期波動影響較大,黃金的金融屬性使其在宏觀經濟不確定性上升階段具備更強的抗周期特徵。2025年全球地緣政治衝突持續,主要經濟體貨幣政策邊際寬鬆,市場避險需求與流動性寬鬆共同推升黃金價格,國內黃金均價同比漲幅接近五成,帶動國內頭部黃金採礦企業的盈利水平明顯提升。多家頭部上市企業發布的2025年全年業績預告顯示,歸母淨利潤同比增幅均保持在較高水平,行業整體業績表現顯著好於煤炭、鐵礦石等其他採礦細分領域。紫金礦業作為國內多元化採礦龍頭,同時布局黃金、銅等多個核心礦種,受益於銅價上漲與黃金價格上漲的雙重驅動,2025年整體業績也保持了高速增長。

| 企業 | 歸母淨利潤區間 |

|---|---|

| 紫金礦業 | 510~520 |

| 中金黃金 | 48~54 |

| 赤峰黃金 | 30~32 |

| 湖南黃金 | 12.7~16.08 |

| 招金黃金 | 1.22~1.82 |

從歸母淨利潤規模可以看出,國內黃金採礦行業的集中度較高,紫金礦業憑藉多元化布局和大規模資源儲備,盈利規模遠超其他純黃金採礦企業,行業頭部效應明顯。中小型黃金採礦企業的盈利規模與頭部企業差距較大,反映出採礦行業資源稟賦帶來的規模效應,資源儲備規模直接決定了企業的盈利天花板,頭部企業憑藉資金優勢獲取更多優質資源,進一步鞏固自身的市場地位,行業集中度仍在持續提升過程中。

盈利增長層面,不同企業因為資源儲備、產能擴張進度、資產結構的差異,同比增幅呈現出一定的分化,中小型企業因為基數較低,疊加產能釋放,增幅反而高於大型龍頭企業。國內黃金採礦行業2025年的整體增長主要來自黃金價格上漲的帶動,不同企業的產量增長也對業績增長形成了額外支撐,赤峰黃金2025年主營黃金產量達到14.4噸,銷售均價同比增幅達到49%,量價齊升帶動業績高速增長。

| 企業 | 同比增幅區間 |

|---|---|

| 赤峰黃金 | 70~81 |

| 湖南黃金 | 50~90 |

| 紫金礦業 | 59~62 |

| 中金黃金 | 41.76~59.48 |

中小型黃金企業的業績增幅整體高於行業龍頭,一方面源於自身基數較低,2024年業績基數較小放大了同比增幅,另一方面部分企業在2025年完成了新礦的投產,產量增長疊加價格上漲形成了雙重驅動。紫金礦業作為行業龍頭,在較大的盈利基數上仍然保持了接近六成的增幅,體現出其多元化布局的抗風險能力和業績增長韌性,公司2025年礦產銅產量達到109萬噸,礦產金產量達到90噸,銅價上漲也為業績增長提供了支撐,多元化布局平滑了單一礦種的價格波動風險。

2025年黃金價格的上漲具備一定的宏觀背景支撐,未來黃金價格能否維持當前高位仍有待觀察,頭部企業的業績增長對價格的敏感度較高,如果黃金價格出現回調,行業盈利增速也會隨之回落,中小型企業因為成本較高,業績波動會更加明顯。

二、採礦行業發展格局

2.1 海外投資布局

2.1.1 跨境交易區域結構

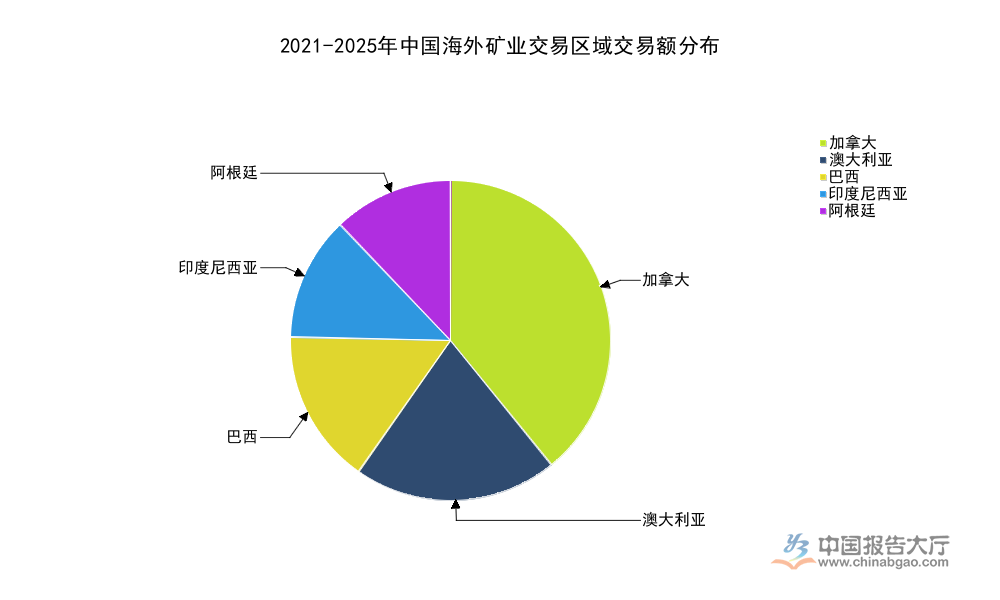

中國採礦業的對外直接投資是保障國內資源供應安全的重要路徑,近年來國內礦企不斷加快海外資源布局,通過併購、參股等方式獲取海外優質礦產資源,對沖國內資源稟賦不足的問題,保障下游製造業的資源供應穩定。2023年中國採礦業對外直接投資額達到98.8億美元,占當年中國對外直接投資總額的5.6%,投資規模保持穩定,占比基本維持在長期平均水平。2021年至2025年3月,中國企業完成的海外礦業交易總額累計達到154.3億美元,投資區域覆蓋全球主要礦產資源富集區,不同區域的交易規模呈現出明顯的分化特徵,資源稟賦、政策穩定性、基礎設施配套是影響中國礦企投資選擇的核心因素。

北美、澳洲等傳統礦業投資目的地的開發體系成熟,政策透明度高,產權保護制度完善,投資風險相對可控,一直是中國礦企海外投資的主要目的地。新興市場國家擁有豐富的未開發礦產資源,但政策穩定性不足,部分國家對礦業領域的外資准入限制較多,投資風險相對較高,交易規模整體低於成熟市場。近年來隨著國內新能源產業的快速發展,對鎳、銅、鋰等新能源上游礦產的需求快速增長,東南亞、南美等資源富集地區的投資熱度不斷提升,交易規模占比逐步上升。

| 區域 | 交易額 |

|---|---|

| 加拿大 | 35.2 |

| 澳大利亞 | 18.5 |

| 巴西 | 14.0 |

| 印度尼西亞 | 11.2 |

| 阿根廷 | 11.0 |

加拿大成為中國海外礦業交易規模最大的區域,主要源於加拿大礦產資源豐富,礦業開發體系成熟,政策透明度較高,吸引了大量中國礦企布局。東南亞的印度尼西亞近年來憑藉豐富的鎳、錫等有色金屬資源,也成為中國礦企投資的熱門區域,交易規模進入前五,反映出國內新能源產業對上游有色金屬資源的需求增長,帶動礦企加大對相關區域的投資布局。阿根廷的鋰資源儲備豐富,近年來也吸引了大量中國礦企布局,交易規模進入前五,符合國內對鋰資源的需求增長趨勢。

國內礦企海外投資的區域分布,基本匹配全球礦產資源的分布特徵,也符合國內產業轉型對不同礦種的需求結構變化,未來隨著新能源產業的持續發展,南美、東南亞等區域的新能源礦產投資占比會進一步提升,投資區域結構會持續優化。海外投資仍然面臨政策風險、地緣風險等多重不確定因素,部分國家近年來收緊外資對礦業領域的控制,對中國礦企的海外布局形成一定挑戰,企業需要提升風險管控能力,保障投資項目的穩定運營。

2.2 ESG合規監管態勢

2.2.1 違規開採監管與典型案例

近年來國內對採礦行業的生態環保監管力度持續提升,中央生態環境保護督察組多次通報違規採礦破壞生態環境的案例,違法違規占用林地、超越審批範圍開採是違規採礦的主要類型,這類違規行為不僅破壞當地生態環境,也擾亂了採礦行業的正常市場秩序,近年來監管部門對違規採礦的查處力度不斷加大,對違法主體的處罰力度也持續提升,倒逼採礦企業提升合規水平。中央第五生態環境保護督察組在廣西開展督察期間,通報了多起依託其他項目違規採礦的案例,涉及多個縣區,不同項目的違法規模存在一定差異,這些案例也反映出部分地區對違規採礦的監管仍存在漏洞,部分市場主體藉助設施農業、產業園、土地平整等項目名義,實質開展違法採礦活動,逃避監管,違規採礦的隱蔽性較此前明顯提升。

這類變相違規採礦項目,一般通過申報非採礦類項目獲取土地審批,然後在項目實施過程中超出審批範圍開採礦產資源,獲利空間較大,監管難度也較高,部分基層監管部門對這類項目的甄別能力不足,導致違規行為長期存在未被發現,對當地生態環境造成不可逆的破壞。通報的多個案例都涉及石灰石礦開採,石灰石作為常用的建築材料,市場需求穩定,價格透明,違法開採的獲利空間較大,因此成為變相違規採礦的主要礦種。

| 項目地點 | 違規類型 | 核定數值 | 單位 |

|---|---|---|---|

| 廣西北流市 | 違法占用林地 | 76.6 | 畝 |

| 廣西北流市 | 違法開採石灰石 | 431.5 | 萬噸 |

| 廣西陸川縣 | 被破壞林地 | 111.2 | 畝 |

| 廣西興業縣 | 已開採石灰石 | 100 | 萬噸 |

通報的三個違規採礦項目均依託非採礦類項目名義開展,違法違規占用林地開展開採活動,反映出當前違規採礦的隱蔽性有所提升,對基層監管的能力提出了更高要求。大額的違法開採量也說明這類違規採礦行為已經持續較長時間,未被及時發現查處,不排除部分地區存在地方保護主義,對違規採礦行為監管寬鬆,後續監管部門需要加大對這類變相違規採礦行為的排查力度,提升生態環境保護水平。

究其本質,違規採礦屢禁不止的核心原因在於礦產資源的開發獲利空間較大,違法成本相對較低,部分市場主體受利益驅動選擇規避正規審批流程,以其他項目名義掩護違法開採。進一步提升違規開採的違法成本,強化基層監管能力建設,建立常態化的排查機制,是遏制這類違規行為的核心路徑。當前國內採礦行業的合規要求已經成為企業的核心競爭力,不合規的項目不僅會被查處關停,企業也會面臨大額罰款,甚至承擔刑事責任,頭部企業也在不斷提升自身的環境合規水平,積極參與國際ESG評級,2024年全球MSCI指數獲評的國內外礦業公司共92家,道瓊斯可持續發展指數(DJSI)獲評70家,CDP氣候項目參與的礦業公司共37家,入榜福布斯全球企業2000強的中國礦業企業達到14家,頭部企業的ESG合規水平不斷提升,行業整體合規化進程持續推進。

核心洞察

- 國內採礦行業整體盈利承壓,黃金等抗周期細分板塊受益於價格上漲,頭部企業業績增速超40%,行業內部分化明顯

- 中國海外礦業投資集中於資源富集的成熟市場,新能源相關礦產投資增長帶動新興市場交易規模提升

- 生態環保監管趨嚴,違規採礦隱蔽性提升,合規能力已經成為採礦企業的核心競爭力

獲取更多採礦行業細分數據與定製化研究服務可聯繫專業產業研究機構。